2022年,海康威视绝对可以算是最惨的股票之一。早在2021年7月就开始了跌跌不休之旅,进入2022年之后并没有任何停歇迹象,绵绵下行中将上轮牛市的涨幅回吐得所剩无几。五一节过后,更是在市场疯传米国正考虑对海康威视实施新的制裁,或将其列入米帝特别制定国民和被封锁人员名单(简称SDN名单)的利空消息的刺激下,直接开启狂暴下跌模式,将股价从原本不高的位置再度推向深渊。

截至2022年8月17日收盘,海康的年内累计下跌幅度达到了38.45%,如果从去年最高点计算,股价最大回撤幅度高达56.54%。以至于顶流基金经理张坤连续含泪大甩卖,将其清出旗下基金前十大重仓之列。

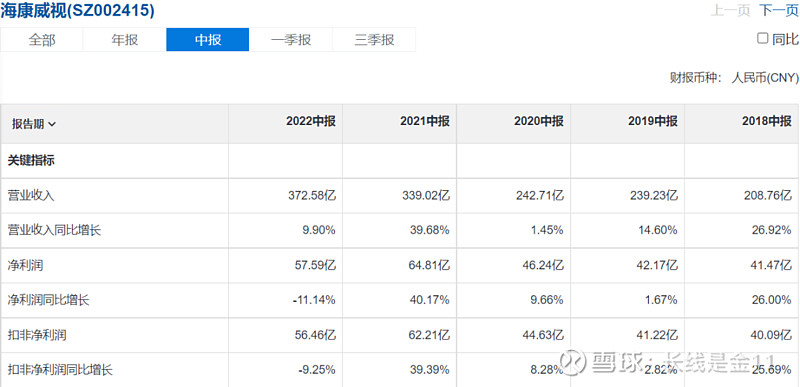

8月12日,海康公布了最新半年报告。数据显示:2022年上半年公司实现营业收入372.58亿,同比增长9.9%;净利润57.59亿,同比下滑11.14%;扣非净利润56.46亿,同比下滑9.25%。由此可见除了市场对米帝犯贱的忧虑之外,公司本身的业绩疲软也是股价如此暴跌的重要原因之一。

业绩之所以不理想主要在于以下几点:1、国内市场受疫情影响极其萎靡,收入仅增长4.54%,公司的三大事业群(公共服务事业群(PBG)、企事业事业群(EBG)、中小企业事业群(SMBG))分别同比-1.4%、+2.58%、+3.97%,只能勉力维持平衡,这一点与2020年的情况颇有些相似之处(当时上半年国内市场收入-1.48%)。

2、2021年同期有个特殊之处,有5.75亿净利润是因为退税时间提前造成的,通常情况这个退税是在三季度,但去年却提前到了二季度。如果去掉5.75亿的影响,去年同期的归母净利润将为59亿,同口径下今年上半年下降约2.5%,看起来明显要舒服得多。

3、同样受疫情影响,上半年人力、物流等服务成本都有着不同程度的上涨,连累毛利率再次出现下降,从去年的46.3%下降至43.14%,压缩了公司的利润空间。

4、对比去年同期。销售费用增加了3.46亿(同比+7.63%),属于与营收同步的正常增长;管理费用增加了3.19亿(同比+26.58%),这主要源于公司规模及员工数量相对去年同期的显著增长;研发费用增加7.97亿(同比+17.05%),对科技行业而言这必不可少;财务费用减少6.62亿,主要受汇率波动影响,本期汇兑收益增加所致。累计上述支出,费用同比增加了8亿,自然需要从利润中抠除。

综合上述四项因素,净利润负增长也就不足为奇了。另外还有一点需要注意的是公司的经营现金流-21.58亿,非常不好看,仔细查看现金流量表,会发现销售商品、提供劳务收到的现金372.58亿(同比+3.67%),大体属于正常范围之内,而购买商品、接受劳务支付的现金与支付给职工以及为职工支付的现金分别比去年增加了31.34亿、19.45亿,分别同比+12.35%、+28.15%,成为现金流被侵蚀的主要原因。

其中支付给职工以及为职工支付的现金增加在于员工数量的显著增长,以及2021年业绩比较好,上半年发放奖金高于去年同期所致。购买商品、接受劳务支付的现金增长一在于成本的提升,二在于采购备货。

在备货因素的作用下,上半年存货同比增长了36.97%,占比从去年末的17.31%提升至19.71%。事实上,自2018年贸易纠纷之后,海康就已经开始加大备货力度,存货占比明显上升了一个档次,这也是没办法,公司面对掐脖子供应链可能短缺的压力下,不得不未雨绸缪多备点货。

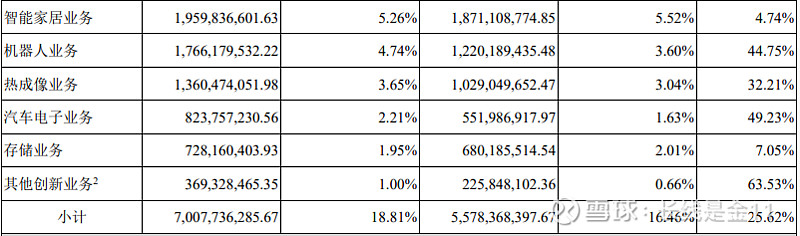

聊完这些再说亮点:1、创新业务继续蓬勃发展,从下图可看到安防业务之外的新业务收入70.08亿,同比增长25.62%,占营收比从16.46%提升至18.81%,继续保持着不错的发展势头。其中智能机器人增长44.75%、热成像业务增长33.21%、汽车电子业务增长49.23%、其他创新业务增长63.53%,展现出十分可喜的孵化局面。

2、境外收入117.13亿,同比增长23.72%,整体表现超出预期(注意米国清单只是传言,截至目前并没有实际发生)。不过这一块未来受地缘政治环境及供应链的影响很大,即使表现好,市场也是不会轻易买账的。

2022年1月18日,海康曾出台了一份有关9933名核心员工的股权激励方案,涉及股权近1亿股(99417229股)。条件是员工出资29.71元/股(已经真金白银付给公司了),锁定两年后再分三年解锁(相当于全部解锁需要五年时间)。第三、四、五年的解锁数量,分别为总数的40%、30%和30%。解锁的主要条件大致是:年度营收同比增长15%,年度净资产收益率超过20%。当下的市场价格,已相当接近公告中的股权激励价格,二级市场的投资者不需要锁定、没有前置条件,就能够按照接近员工激励价格的价格买入股票(前几天最低价30.27元),显然按照现有环境条件,这个报价无疑是低估且划算的。

但是海康最大的不确定性则来自于米国的SDN清单,有关这个问题我曾在《处于风口浪尖之中的海康,还有救吗》一文中有所阐述,假如最坏的情况成为现实,那么公司的整个估值体系都将要重新构建,现在这个价到底如何还很难说。

当然,一切始终存在博弈性质,没有米国的黑天鹅就没有现在的极端价格,如果事情最终只是虚惊一场,那么向上的空间将十分巨大;但同样坏的情况也会让你相当难受,为搏取收益,你必须承担未来不确定性的巨大风险。显然,面对充满不确定性海康,张坤选择了放弃。

(风险提示:本文所提到的观点仅代表个人意见,所涉及标的不作推荐,据此买卖,风险自负。)