不知不觉中,稳健医疗的股价早已跌破了最初的发行价,这只2020年光彩夺目的绩优次新+疫情受益股,时至今日已沦落到泯于众人的地步。不过在我看来,这始终是次新股杀估值及市场风向情绪变化的必然结果,而并非公司经营端本身出了什么问题。

4月21日,稳健医疗公布了2021年年报,并于当日同时公布了2022年一季报,下面让我们来看看最新的情况如何。

2021年公司全年实现营业收入80.37亿,同比下降35.87%;扣非净利润12.39亿,同比下降67.48%;扣非净利润10.29亿,同比下降72.57%。显然,2020年疫情带来的正向加持作用,于2021年出现了急剧衰退,不过如果对比疫情前的2019年的话,营业收入、净利润、扣非净利润三项数据还是分别增长了75.67%、126.92%、114.38%,两年年化分别高达32.54%、70.74%、46.42%,业绩表现依然称得上是杠杠的。

我们知道稳健的主营业务横跨医疗、消费两大领域,是一家双轮驱动的公司。2021年,医药耗材领域实现销售收入39.22亿,同比下降56.03%,这也是稳健的业绩相对于2020年大幅下降的主要原因所在。之所以出现这种情况,主要在于两点众所周知的原因:1、2020年国内疫情突然爆发,短期内引发市场需求出现井喷,而2021年疫情尽管依然时有零星发作,但相对上一年已明显缓和许多。

2、2020年一季度疫情来得有些措手不及,常规状态下的医用耗材供应难以应对突然陡增的市场需求,新增产能只能是跟随投入,很多扩充供给临近一季度末才陆续到位,其后正好适逢二季度境外疫情大爆发,完美的赶上了一个时间差,以满负荷的产能撞上了境外需求的激增,幸福愉快的享受了一场巨大的订单盛宴,然而到了2021年,上述情景显然已不复存在,比较明显的就是国际市场销售收入只有16.9亿元,比2020年下降71.67%。

疫情形势的变化除了影响销售收入之外,还包括净利率,从公司列举的分季情况看2021年一季度净利率较高,主要由于 2020年部分出口的高价订单在2021年第一季度交付所致;2021年二、三、四季度,随着防护产品的市场供需、价格回落等因素影响,净利率逐步下降。道理很简单,供不应求的时候自然可以卖贵点(特别是境外的订单,没人指责发国难财),一旦供需平衡甚至产能过剩,销售价格自然逐渐回归平庸。

尽管如此,相对于疫情前的2019年,医用耗材收入依然增长了160.69%,其中:境外收入增长了95.68%,国内医院收入增长了545.79%(覆盖医院由3000家达到了4000家),始终称得上是硕果累累。此外,最大收获还在于“winner”稳健医疗这个品牌得到了强化,在此之前人们对医用耗材基本没有什么品牌概念,大体与弱差异化产品相类似,但这场疫情带来了两点变化:1、“winner”稳健医疗的标志经常出现在人们眼前,相当部分人知道并了解到这个医用耗材品牌。2、医用耗材中的口罩、清洁棉片等产品不仅仅只适用于医院等特殊场所,越来越多的直接面对普通消费者,其消费属性日益增强。因此,毫无疑问公司医用耗材产品有“winner”稳健医疗的品牌加持,差异化特性逐渐显现,这对其突破发展瓶颈意义极大。

事实上,稳健的医用耗材领域在2017-2019年逐渐遭遇到了瓶颈,三年收入分别只有10.95亿、11.63亿、12.12亿,增长已陷入疲态,这大概与行业本身增长趋缓,以及门槛低竞争加剧有一定关系。不过,目前随着“winner”稳健医疗品牌影响力的提升,未来的前景似乎又开始光明起来。

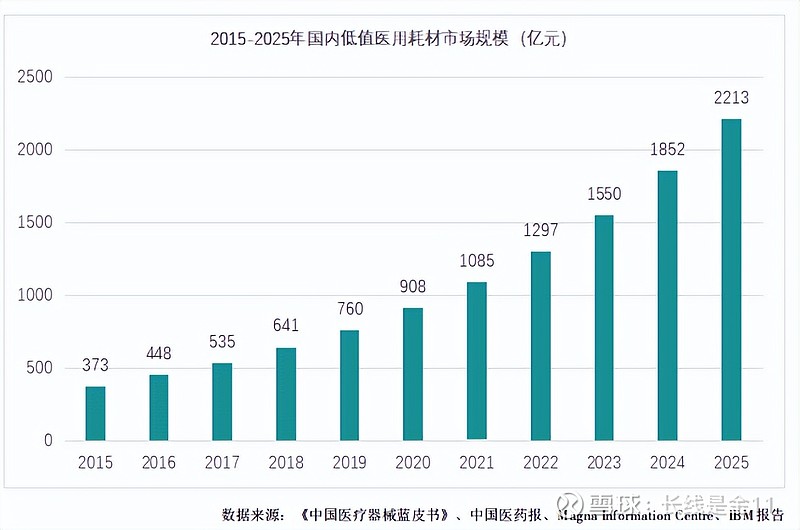

为什么这样说呢,因为在医用耗材领域中,国内低值医用耗材市场规模的增长其实还是相当迅速的,只不过这一块门槛低,同质化竞争激烈,做到鹤立鸡群并不轻松,但如果你一旦树立起自己的知名品牌,却很容易对其他竞争者形成降维打击,吃下最大份额的蛋糕。

下面再看以“全棉时代”为核心的健康生活业务,全年实现销售收入40.54亿元,同比增长15.27%,相较于2019年同期增长34.79%,折合两年年化为16.1%。同口径剔除口罩产品(非纯医用口罩)后,销售收入比去年同期增长24.82%。考虑到这两年消费市场的疲软状态,依然能连续保持两位数增长,实属有些难能可贵,充分彰显出“全棉时代”的品牌实力。个人认为公司进一步深入线上、线下多元化布局,线上占比稳步提升,应该也算是一个突出的亮点。

翻篇进入2022年之后,一季度公司实现营业收入23.22亿、净利润3.57亿、扣非净利润3.28亿,分别同比+2.37%、-25.69%、-27.89%。净利润下滑的主要原因在于2020年下半年签订的部分出口国外的高价订单在2021年第一季度交付,拉高了2021年第一季度的毛利率和净利率,使得本期业绩受到承压;如果对比2021年后三个季度,这份成绩单并不难堪。

医用耗材方面,整体收入14.07亿,同比下降1.71%,较2021年第四季度环比增长67.69%。其中:境外销售收入3.27亿,同比下降47.66%,占比由去年同期的43.72%下降到23.28%;境内销售收入10.79亿,同比增长34.00%,环比增长100.85%;国内医院销售同比增长59.20%,环比增长97.93%;国内电商销售同比基本持平,环比增长约38%。

与去年相比,在都有国内疫情加持的情况下,境内销售能继续取得如此成绩,应主要得益于一是“winner”稳健医疗品牌在国内美誉度、知名度的大幅提升,二是公司在医院和连锁店等渠道的覆盖面布局更加广泛。

健康生活方面,一季度收入8.90亿元,同比增长8.76%,公司对增速趋缓的解释为一季度部分地区因疫情管控和人员隔离,影响到一些门店的营业和正常物流。结合当前消费市场疲软的态势,我只能说今年这个大环境对消费行业而言,压力真心不小。

不过从3月底开始,疫情防控形势又再次变得严峻,无论怎么看,作为疫情受益股,其产品又多为快速消耗品,公司今年的业绩大概率不会太差。

(风险提示:本文所提到的观点仅代表个人意见,所涉及标的不作推荐,据此买卖,风险自负。)