公牛集团这匹大白马自上市以来,我一直对其保持着密切的关注,也曾经专门写一了篇题目为《这家公司太有钱了!更牛的是还会越来越有钱》的文章,阐述了自己看待公牛的观点和逻辑。不过比较可惜的是作为一只次新股,股价一直高高在上,始终处于一种只可远观不可亵玩的状态。时间距离我第一次写公牛又过去了几个月,那么现在的情况又是否有一些新的变化呢。

一、上半年总体情况

8月17日公牛集团公布了2021年中报。数据显示1-6月公司实现营业收入58.2亿,同比增长41.65%;净利润14.21亿,同比增长76.85%;扣非净利润13.21亿,同比增长64.27%。虽然这是建立在去年低基数之上的高增长,但相对疫情前的2019年同期,营业收入、净利润、扣非净利润三项数据依然分别增长了17.07%、33.3%、24.27%,算得上是可圈可点。我想这大概也是上半年白马阵营集体沦陷,而公牛股价却相对保持抗跌的主要原因之一。

上半年的业绩大增,主要贡献力量来自两方面:1、电连接业务实现收入29.88亿,同比增长32%。这几年有关电连接市占率太高,遭遇瓶颈的问题一直困扰着公司,毕竟实实在在的数据摆在那里,该项收入2020年仅增长5.72%,2019年也只有4.24%的增长,但今年上半年却有点眼前一亮的意思。按照公司的说法,促增长的主要动因一是公司坚持“家居美化、空间功能整合” 的创新理念,其细分场景产品的迭代升级拉动了消费;二是紧抓新能源发展趋势,开发并切入新能源电连接业务。貌似发展趋势正在贴近我之前在《这家公司太有钱了!更牛的是还会越来越有钱》一文中的想法,创新衍生、新能源充电、建筑物不断翻新将持续提供助力,产业可以暂时出现低迷,但并不太容易进入天花板状态。

2、智能电工照明业务实现收入 26.40 亿元,同比增长 61%(其中:墙壁开关插座增长62%、LED照明增长37%、其他智能电工产品增长106%),充分说明公司依靠电连接优势衍生出来的墙壁开关、智能电工产品极为成功。墙壁开关后来居上,依靠原先公牛插座强大的上下游掌控能力,继续提升市场份额,保持快速增长;LED照明市场集中度极低,对大品牌而言仍属一片蓝海;其他智能电工产品的高速增长,意味着公司的创新、拓展战略卓有成效。

二、股价不涨反跌

然而,股价并未因靓丽的中报表现出亢奋,相反却在7-9月份连续调整了三个月,股价貌似即将走出了一幅技术分析所说的头肩顶形态。

就其原因,我认为主要在于两点:一是之前股价其实已经对这一业绩进行了反映和消化,市场给予公牛集团的估值一直都不低,7月份一度达到了49.57倍PE,要知道这可是在整个白马股集团杀估值背景下实现的,中报业绩公布反而有点利好兑现即利空的作用。二是公牛遭遇了反垄断立案调查,多少会对市场的心理层面产生一定影响。

9月底,有关公牛的麻烦事件也算尘埃落地,被处2020年度境内销售额3%的罚款,计2.95亿元。罚单一出,公司的认错态度很好,没有复议计划,表示会尽快缴纳罚款并积极进行整改。对此,我的看法是知错能改仍然是好孩子。短期而言,对今年的业绩有一定影响,但影响不会很大,因为8月份公司收到慈溪市亿元企业培育方案的一次性补助2.59亿,会对冲掉一定的经济损失。从长期看,公牛的核心竞争优势是品牌和渠道,并没有因此受到动摇。

三、给现阶段的公牛估估值

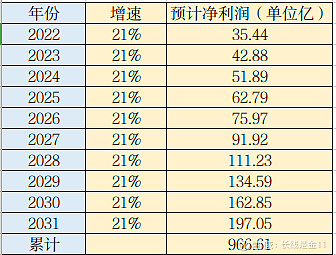

聊完这些,再看看经过几个月的调整,现在出机会了没。老规矩,还是套用我常用的估值模型,算算如果按当前市值买下公司,未来十年需要保持一个怎样的增长速度,才能以十年累计净利润收回成本。

我先假设以去年下半年加今年上半年净利润作为基准,2021年按29.29亿计算全年净利润,那么由上表可见,未来十年必须保持年化21%的增长速度,才能够保障以十年累计净利润大体收回市值成本。那么这个21%能否实现呢,坦白说是个仁者见仁智者见智的问题,我只能说有这个可能性,但并不绝对。换句话讲,现在的价格可以视为处于合理区间,但算不上那种能一眼定胖瘦的低估,需要看大家有多大的心理承受能力了,毕竟33倍的PE在消费股中怎么看也是常规操作,至于有多便宜那还谈不上。