在智语良投首届“谈股论金”主题分享会上,主讲人方朴一分享了“股票价格变化的内在驱动力”,通过案例向大家阐述了影响股价的驱动因子,以及背后驱动上涨的逻辑,并且通过“市盈率”因子向大家介绍了验证有效驱动因子的方法,以下为内容整理稿:

什么是影响股价的驱动力?

简单地说,如公司所属的行业、地区、概念、估值等等都可以看作是影响股价的一个个因子,也就是所谓的驱动力。而这些因子对于股价的影响程度,通常会用“相关性”来衡量。

比如最近超火的“雄安”概念。它一横空出世,北京、天津、河北的公司的股价就蹭蹭蹭往上涨,这是地域方面的相关性;而房地产、基建公司的股价上涨,则体现了业务方面的相似性。这些相关的公司的股价变动体现出的相似性让我们深思“相关性”的可操作性——从主营业务、地域、概念、估值等因子中寻找与股价的相关性,从而优化投资策略组合。

驱动因子为何会使股价上涨?

我们可以简单地把影响股价的因子可以分为以下三类:

宏观经济:GDP增长率等。

基本面数据:行业、财务数据等。

统计量数据:价格区间等。

以宁波雅戈尔为例,按行业来分,它属于服装业。但实际它的大部分利润都来自房地产业务。2016年,地产开发这块业务贡献利润比例达到54.7%,品牌服装只贡献了45.3%。因此,我们可以简单认为:

雅戈尔涨跌= 0.547 × 地产开发涨跌+ 0.453 × 品牌服装涨跌+ 公司自身因素带来的涨跌(比如雅戈尔动物园事件)。

通过财务数据将公司的股价影响进行分解,对其做一个回归,求出其系数,就是基于基本面数据的因子分析方法。因此,地产开发行业的整体涨跌,很大程度上会影响雅戈尔的股价涨跌。

那它背后的财务逻辑是怎么样的呢?

首先,我们知道公司的筹资方式有两种——一是向银行借钱,二是上市融资。假如我需要2000万资金来经营企业,我可以向银行借1000万,再上市发行1000万的股票,以10元的价格融资100万股。一年过去,2000万的资本变成了4000万。这4000万要怎么分解?是给股东分红还是给公司未来发展留着?其实不管哪种方式,只要有利润,本质上都是股东权益的增长。因为银行肯定不会因为你今年赚的多了就让你多还点贷款,所以剩下的3000万是股东权益的增长,即现在每一股价值30元,股票内在价值上升。因此,公司的经营情况的好坏直接反应其内在价值。

所以也就不难理解,雅戈尔的内在价值很大一部分是来自于房地产的营收,其房地产行业的上涨,自然会使雅戈尔的价值预期上涨,反映在股票上则是股价上涨。

市盈率是否有效?

那是不是股票内在价值比较高的时候,我们就该买入股票呢?什么因子可以描述股价和公司经营的关系?

想必大家肯定听过一个因子叫市盈率因子。市盈率的定义就是股价/每股净收益。如10倍市盈率,其意义也可以简单的理解为,假如花1元买入该公司股票,则需要10年我才可以拿回成本。

上图为万科按照前复权方式的股价图。大家可以看到股价前复权后倒推至1999年,每股价格是-0.4元,即1999年买入万科,持有到今天,我不仅不需要付出一点成本,王石还得倒贴我4毛钱每股。

那是不是觉得市盈率就能很准确地评估股票的价值了呢?即市盈率低,股票就好;市盈率高,股票就不好?

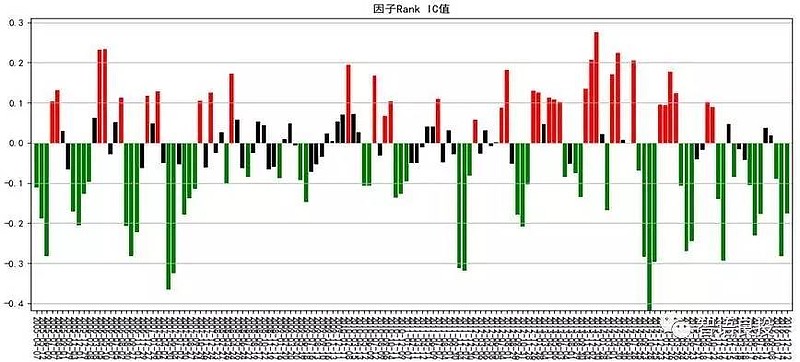

我们用2种量化的方法对市盈率的有效性进行检验。

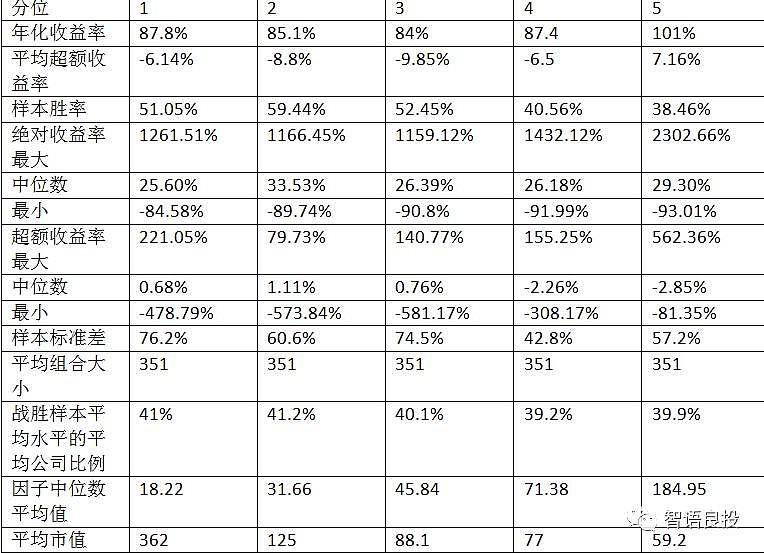

一种是看因子值和后来一段时间收益率的相关性,即公司现在的市盈率越低,股票往后的盈利空间越大。第二种方案把因子分为5个分位,作为投资组合,观察各投资组合在不同时期的表现。即我今天买进市盈率最小的20%的股票,放半年,观察收益如何。同理再尝试20%-40%、40%-60%、60%-80%、80%-100%的市盈率的股票,进行比较。如果市盈率20%的表现最好,就说明市盈率因子是有效的。

以上是市盈率因子相关性的实证检验。红线表示市盈率和往后一段时间的收益率正相关,即现在市盈率越低往后表现越差;绿线表示负相关,即现在市盈率越低往后表现越好。我们可以看出相关性非常错乱。真正按财务上分析应该是一片绿的。但在A股市场,就比较错乱。那么这个指标其实并没有那么大家鼓吹得那么有参考价值。

第二种就是进行分位测试。我把市盈率分为5分位。市盈率最小的20%是最小分位。然后进行历史数据的回测之后,发现也是比较错乱的。可以看到第五分位的股票年化收益率是101%,而第一分位的只有87%。说明市盈率在A股市场上并没有那么有效。当然,这仅仅是一个大概的计算,按照具体行业进行深度分析,可能市盈率还是有效的。这正是我们正在细化进行的工作。

通过这套因子分析系统,我们可以知道哪些因子是有效的,哪些因子是无效的。然后我们就可以进行一些多因子的组合。通过对一系列因子的拼接,对股票进行筛选。

我们还基于斯坦福大学的一个教授的Fscore选股模型,做了一个A股市场的选股模型。我们使用其中的5个指标:

1、在市净率(PB)最小的前5%中选择股票

2、ROA为正

3、ROA较去年同期增加

4、杠杆率较去年同期下降

5、流动资产周转率较去年同期增加

这些基本面都是衡量一家公司好坏的评价指标。我们用这套选股方案来对整个A股市场进行回测,回测结果如下:

从2010到现在一共7年的时间里,收益率是233.6%,对整个图形进行分析,这套方案只能在前期的收益和上证指数差不多,直到2014年开始,这套选股方案体现了其真正的价值,大幅跑赢市场基准收益。

当然这只是一个很简单的回测,大家可以进行一些改造,多尝试一些因子的组合,找出它们的有效配比组合,让它成为你的策略。