$陕西煤业(SH601225)$4 月26日公布了2019 年一季报——实现营收144.05 亿元,增长14.4%;归母净利润27.75 亿元,同比下降2.4%;扣非净利润为24.97亿元,同比下降12.31%。

相较于公司财报的利润和营收情况,我们更在意公司的经营数据。因为经营数据更能反映公司利润产生的逻辑,从而可大致跟踪、推演公司未来的利润释放情况。下表为公司近两年的经营数据情况。

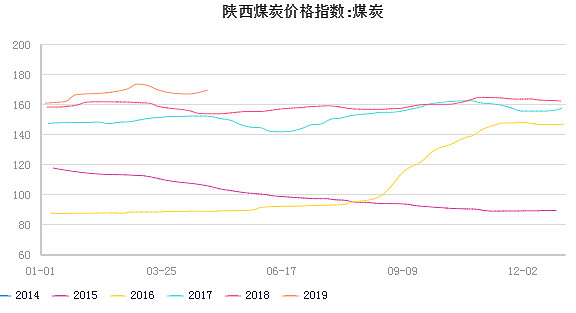

先说说煤销售价格。

煤售价近两年小幅抬升。我们可以通过跟踪陕西煤炭价格指数来预期其当期的销售价格。

我们很容易就能看出一季度煤炭价格是同比上涨的,实际同比上涨幅度达到7.2%,符合部分预期。在假设成本不变和产量稳步上升的前提下,我们就能依据实时销售价格来大致预期当期财报利润水平。然而这个假设还是过于粗狂,下面就产量和成本进行思考。

陕西煤业一季度产量

陕西煤业一季度煤矿产量同比下降5.13%。一季度报中未披露产量下降的原因。这里引用一机构专业人员的说法——“受陕北矿难影响导致公司煤炭产量小幅下滑,具体是哪个矿停产造成的?”@超级鹿鼎公 是否了解?

这点上我们仍未找到切实的真实数据,后续需要继续研究与讨论。

我们的预期是小保当1号逐步释放产能,一季度产量理论上应该要有小幅增长的情况。然而一季报的数据确实是低于预期的。如果真是因为受到事件影响,那倒是阶段性地影响利润,对公司未来不产生大的影响。未来19年Q2的小保当2号产能投产,对公司煤炭产量将产生积极的影响。

陕西煤业一季度成本

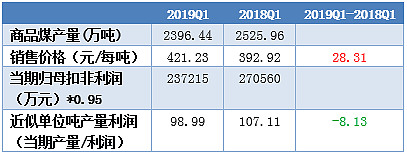

一季报没披露类似年报的详细经营数据,所以我们只能对成本端进行简单测算。基于陕西煤业97%的毛利来自于煤炭采掘业,而煤炭贸易部分是帮集团代销。因此,我们假设2018Q1以及2019Q1的扣非利润95%来自挖煤收入,具体测算如下表。

销售价格来自经营数据的测算,2019Q1相对2018Q1上涨28.31元/吨,同比上涨7.2%,当时测算的近似单位吨产量利润却下降了8.13元/吨,可以近似测算同比成本上涨了36.43元。

对于成本上升的原因,据@超级鹿鼎公 的预测,环保费用大致让陕煤少赚1.5亿;榆林资源税上调3%大致让陕煤少赚1.5亿;再考虑到人工费用的增加,一季报盈利预计同比下降3-5亿。按大V的测算将5亿利润加回扣非利润,算出近似单位吨产量利润为119.85元/吨。

如上计算,每吨还是少赚了15元!具体哪里新增了成本?还是需要我们进一步思考。

停产可能是造成上述现象的原因之一。那么除此之外,还有其它原因吗?

思考这么多的目的在于,陕西煤业的成本上升逻辑是否会持续?这是最担心的点和最需要弄懂的点!

煤炭的开采成本来自哪几个方面?后续我们会继续寻找相关资料,再进行分享。

综合来看,当天股价的下跌我们认为是对成本上升的担忧,而非产量的下降。

纵观2019年全年,众多利好还在等待兑现。增值税从16%下降到13%,将给予4.2%左右的利润增长。假设110利润不变,全年将新增4.6亿利润。这项规定由于从2019-4-1日开始实施,预计将影响2019年利润3.45亿元。

蒙华铁路的开通,小保当1号、2号产能的逐步释放,都将对2019年利润产生积极影响。

从短期来看,雪球众多大V纷纷转载当下坑口煤涨价信息,@薪者 。再加上即将进入夏季用电高峰电厂储煤采购期,煤炭价格的上涨想必会对短期股价有一定的驱动力。

相关阅读

以上所有股票均基于智语投研平台的深度数据因子计算产生。更多深度数据因子详情请点击登录智语投研平台

以上内容仅供参考,不构成对具体证券的判断或投资建议,不能够等同于指导具体投资的操作性意见。股市有风险,投资需谨慎。

深度数据因子申请:请发送姓名+联系方式到公众号智语科技

智语良投重磅推出全新智能策略——一致预期变动

即日起至4月30日,登录智语良投APP,订阅“一致预期变动”策略享5折优惠!

下载智语良投App,开启智能炒股之旅网页链接