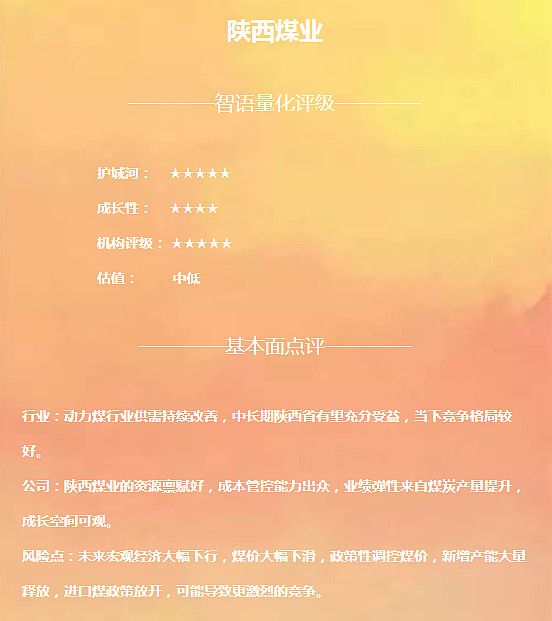

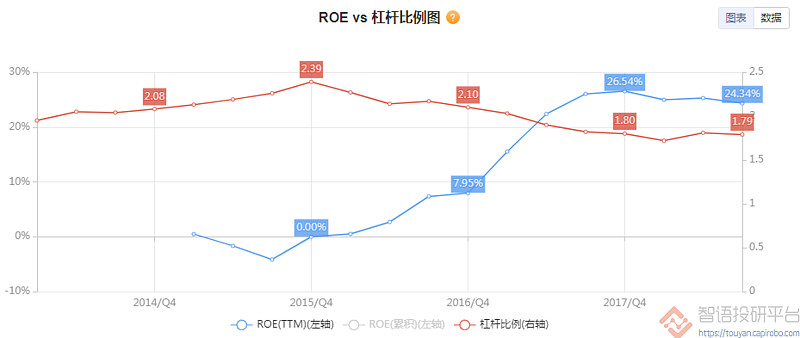

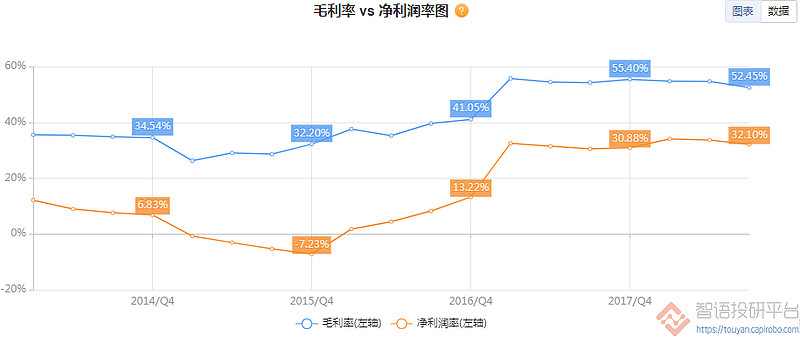

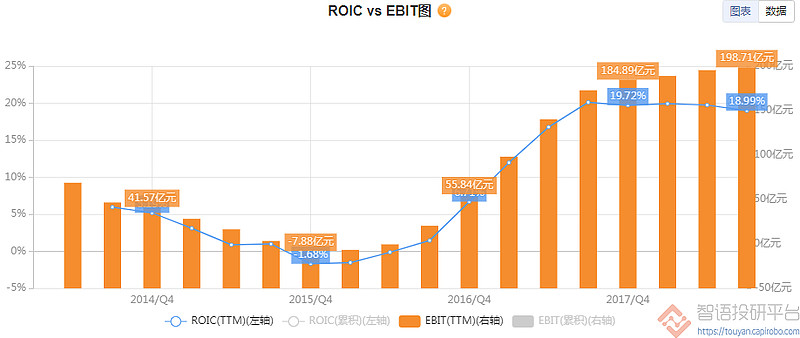

护城河——★★★★★

1、盈利能力

当前数据:

ROE(TTM):24.34%

ROIC:18.99%

毛利率:52.45%

净利率:32.10%

数据评价:

公司的ROE触底反弹至20%以上的高ROE,且属于高毛利率生意,资本回报率ROIC上行至20%附近,盈利能力较优秀。目前在行业中盈利能力大幅领先。

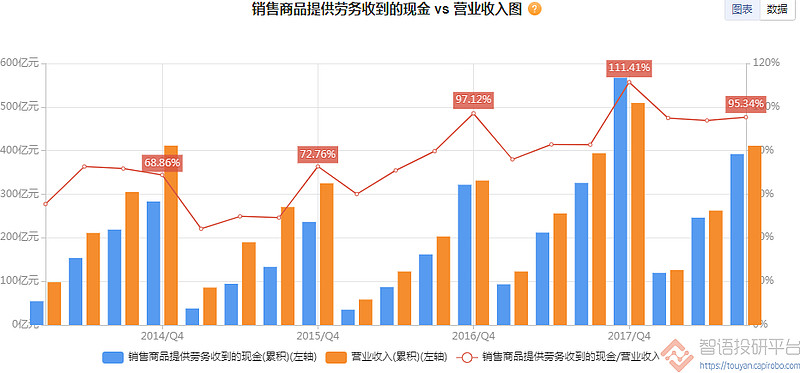

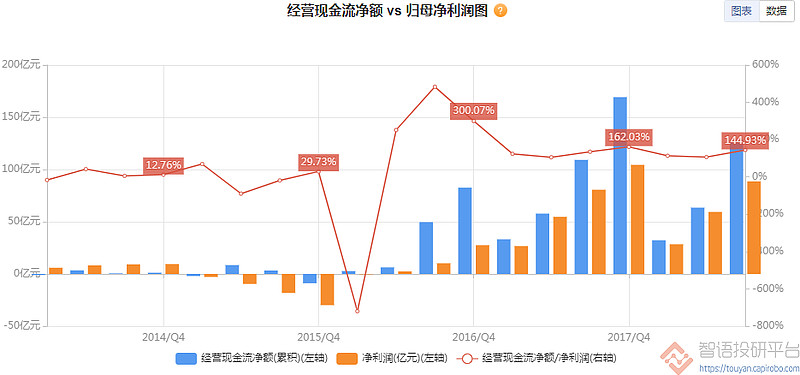

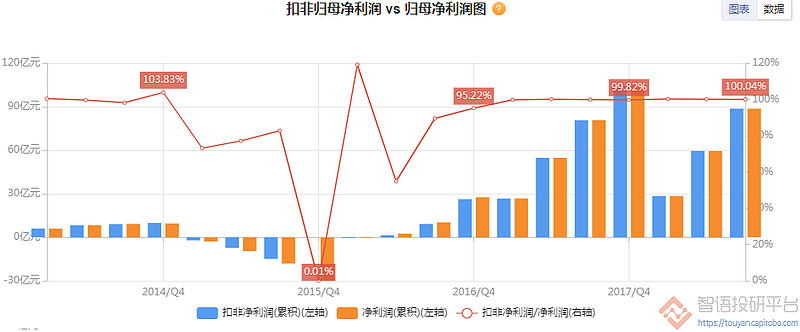

2、盈利质量

当前数据:

销售商品提供劳务收到的现金(TTM)/营业收入(TTM): 120.33%

经营现金流(TTM)/净利润(TTM): 167.63%

自由现金流(TTM)/净利润(TTM):120.87%

扣非净利润(TTM)/净利润(TTM): 99.91%

数据评价:

营收中现金回款率高,利润中现金流极好,能产生大量自由现金流,净利润中扣非比例非常小。盈利质量非常优秀。

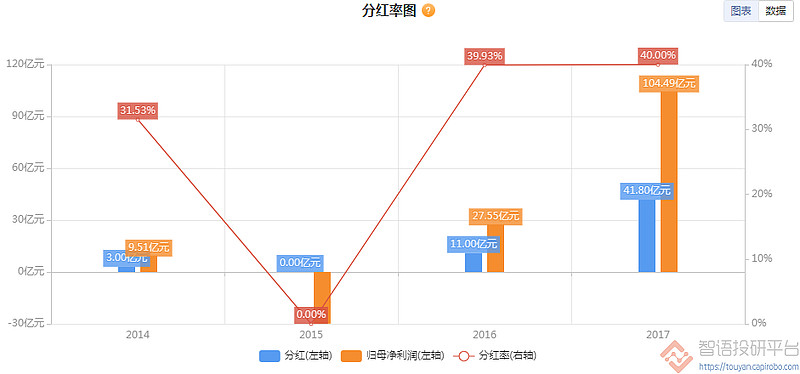

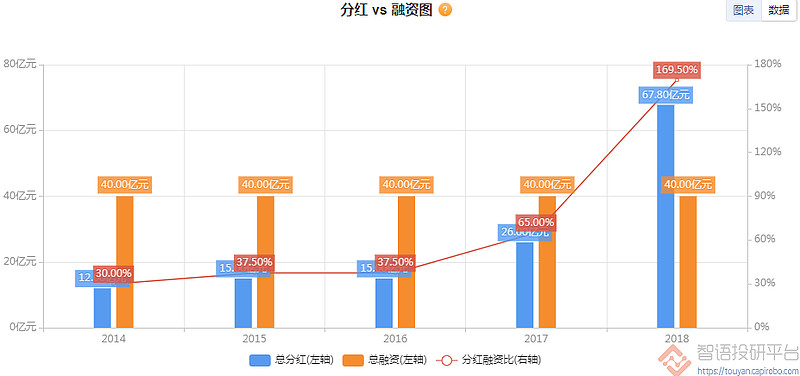

3、股东回报

当前数据:

分红率: 40.00%

总分红/总融资: 169.50%

数据评价:

长期保持高分红率,上市短短四年,累积分红远超总融资额。股东回报非常丰厚。

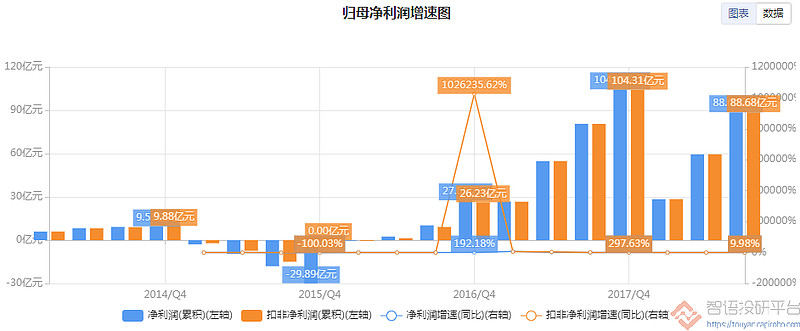

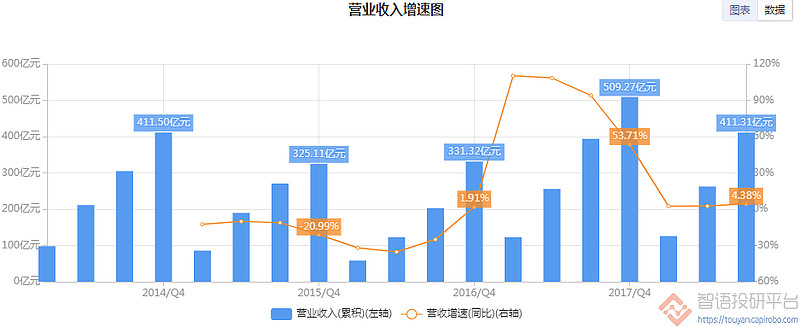

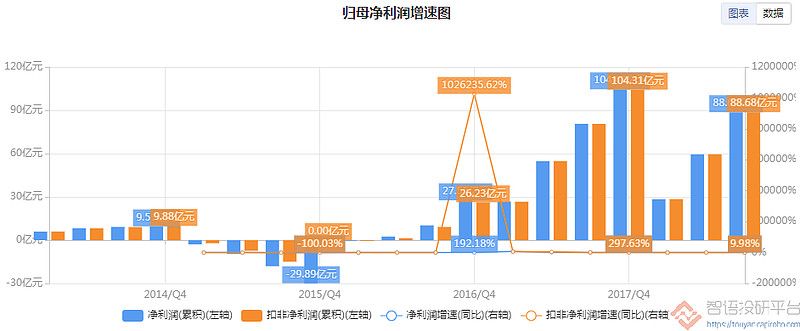

成长性——★★★★

当前数据:

营业收入增速(累积):4.38%

利润增速(累积):9.86%

数据评价:

随着行业复苏,公司营收和利润恢复至较高水平。属周期性增长企业。当前成长性略低于行业平均。

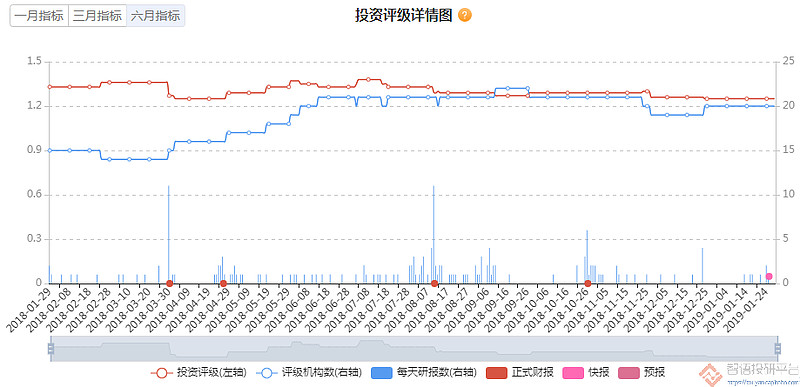

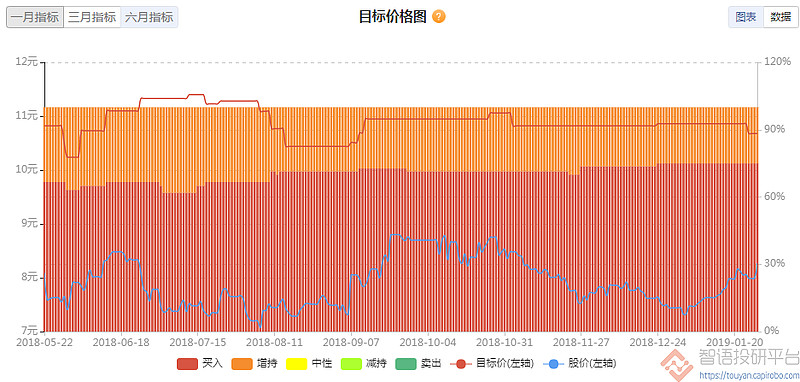

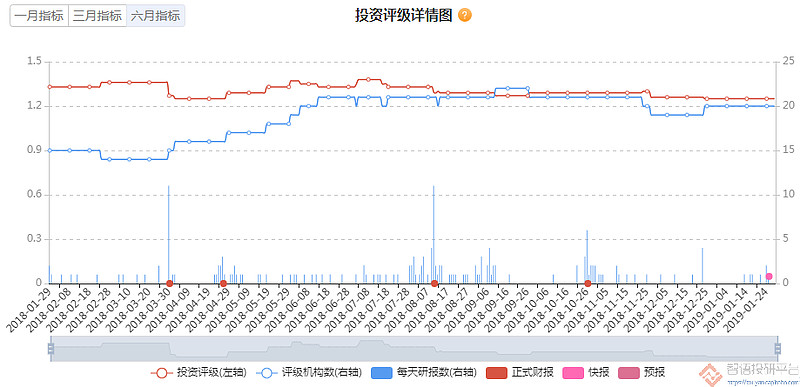

机构评级——★★★★

当前数据:

投资评级: 1.25

目标价: 10.68元

数据评价:

机构关注度较高,评级较好,股价距目标价有20%以上空间。

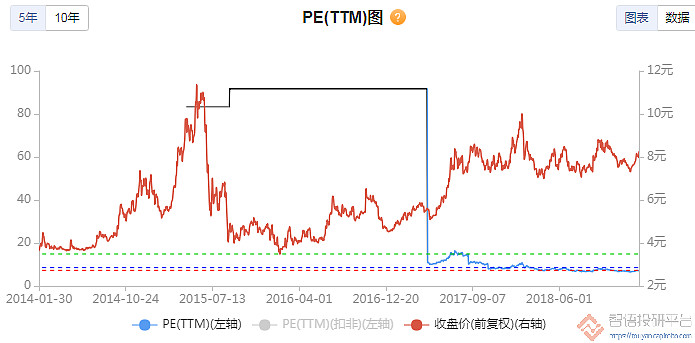

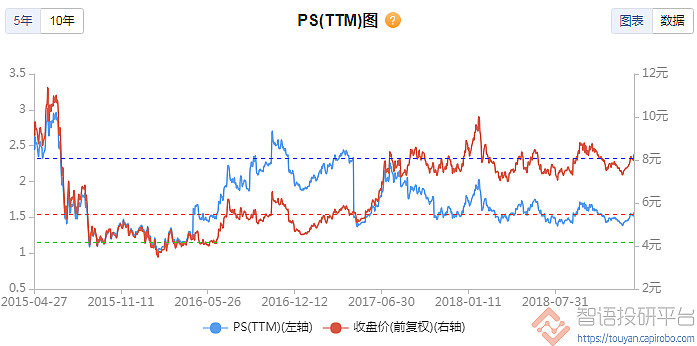

估值——中低

1、历史估值

当前数据:

PE(TTM): 7.35

PB: 1.65

PS:1.57

PEG: 0.75

股息率:5.05%

数据评价:

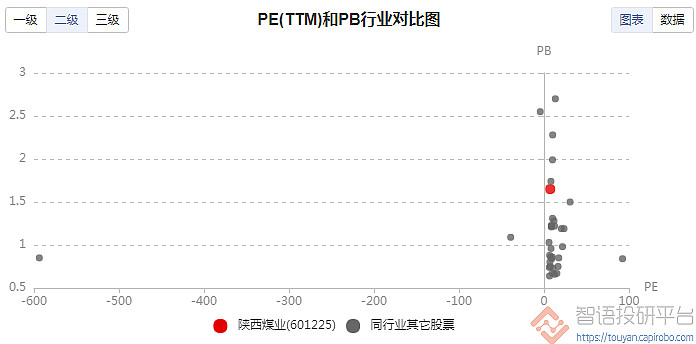

PE、PB,PS均处于历史中位数附近,股息率处于历史高位水平,PEG小于1,显示目前估值在历史上属于较低位置。在行业中,PE处于较低位置,PB处于中上位置。

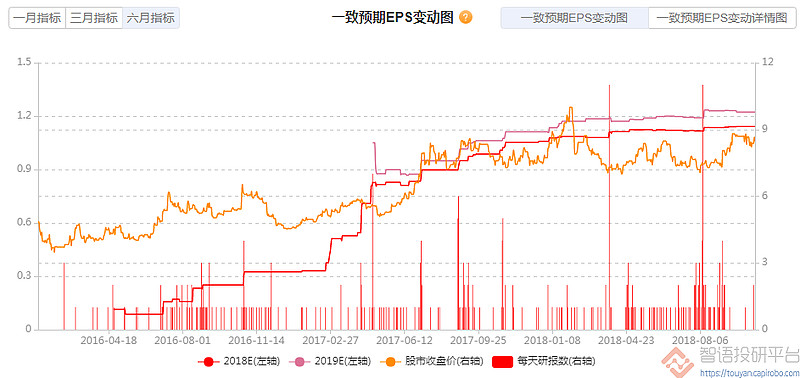

2、未来估值

当前数据:

2018年PE: 7.35

未来两年净利润复合增速: 8.38%

数据评价:

根据2018年一致预期EPS,当前股价相当于7.35倍PE,而未来两年预期复合增速达到8.38%,PEG小于1,显示当前估值相对未来预期偏低。一致预期EPS仍然缓步上调,显示业绩预期仍在变好。

以上内容仅供参考,不构成对具体证券的判断或投资建议,不能够等同于指导具体投资的操作性意见。股市有风险,投资需谨慎。

更多个股详情,请登录智语投研平台

因子数据试用:请添加客服号zhiyuliangtou001

智语良投App下载