跟中远海也算有缘,有不少朋友在都里面取得了翻倍的盈利。和朋友进行了探讨,也回顾和分析了下中远海控的业务。先放结论:坚决看多,每次回调都是买入机会!

犹豫的朋友,最担心的就是业务未来增长潜力。5年前,市场推出新能车B的分级产品,大家也担心以比亚迪为代表的新能源股票能不能持久,于是赚了点小钱就跑。现在呢?再回头翻了几倍?10年前,贵州茅台从210元开始回调,跌倒170元的时候,大家也在担心茅台盈利有没有未来,能不能持续,现在呢,茅台已经翻了几倍了?

回到中远海控本身,中远海未来到底会怎么样,盈利的持续性怎么样?企业的本质是盈利,盈利的核心当然是产品(当然,产品并不是企业盈利的全部,但一定是其核心环节)。所以,今天就好好的扒一扒中远海控的产品情况。众所周知中远海的核心产品和服务包括了:集装箱运输服务和码头装卸服务。之前大家都在关注中远海的集装箱运费收入,这是理所当然的,因为它占了大头。由于行文有限,先整理了码头业务潜力,来暴打空头的幻想!

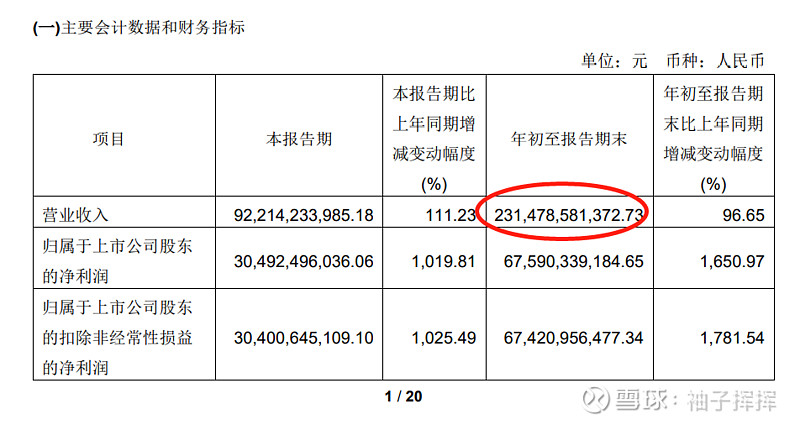

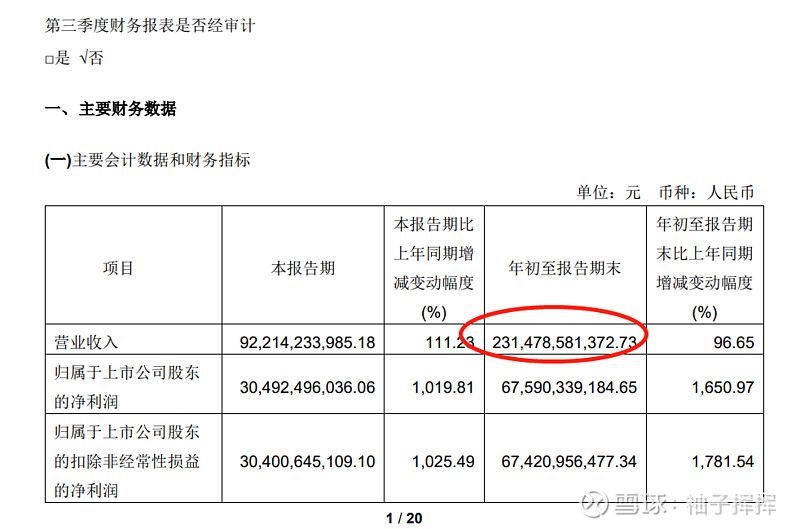

查了下2021年1-3季度的数据:

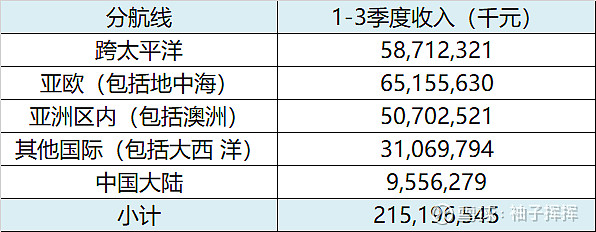

一,中远海的收入分布情况

(1)集装箱运输服务收入2152亿,同比翻倍增长,可谓牛叉PLUS;

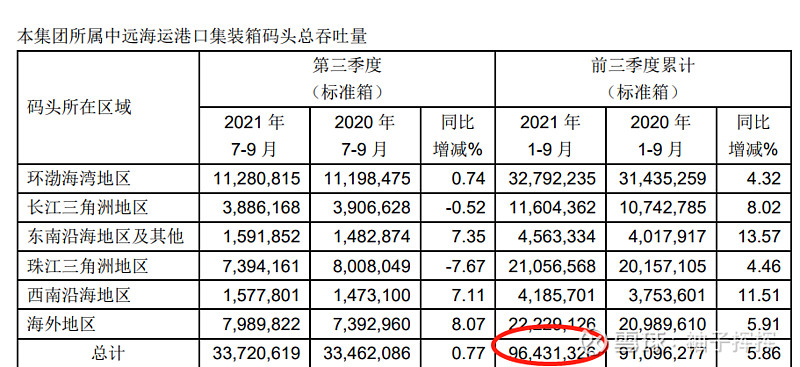

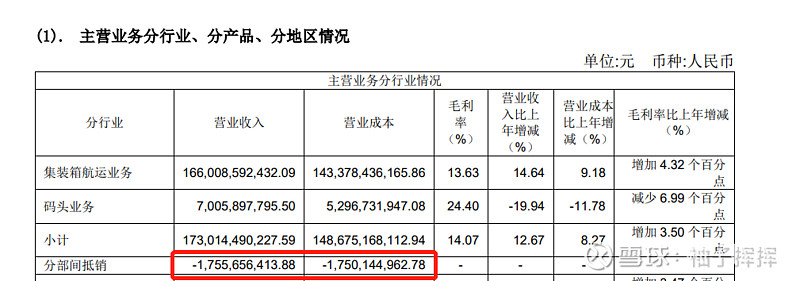

(2)但是以往也是重要组成部分的码头费用是多少呢?很遗憾,居然没有披露,仅仅是披露了吞吐量9600TEU。

(3)那么码头业务的收入是多少呢?能不能用报告中的营业收入2315亿直接减去集装箱是的收入进行轧差?

(4)为了回答这个问题,我们查了2020年的年报。发现2020年的集装箱业务收入和码头业务收入相加居然是营业收入的101%。这个数据明显异常,查了下明细,发现集装箱业务和码头业务二者之间是有重复计算的17.55亿,相加的时候需要抵消。换句话说,报表中的营业收入已经考虑了二者之间的抵抗,是可以直接用轧差法求出码头业务收入的。

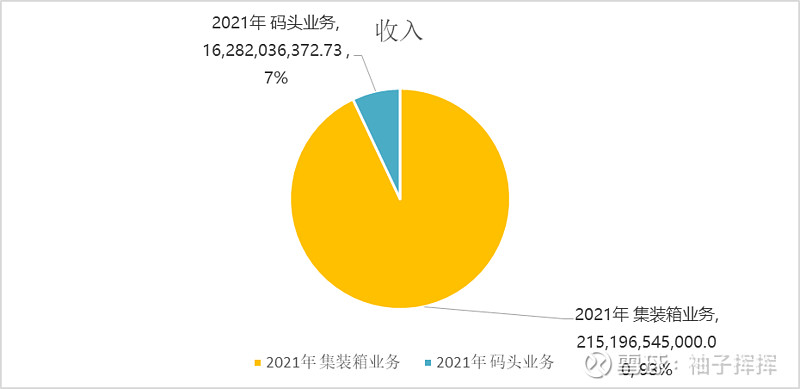

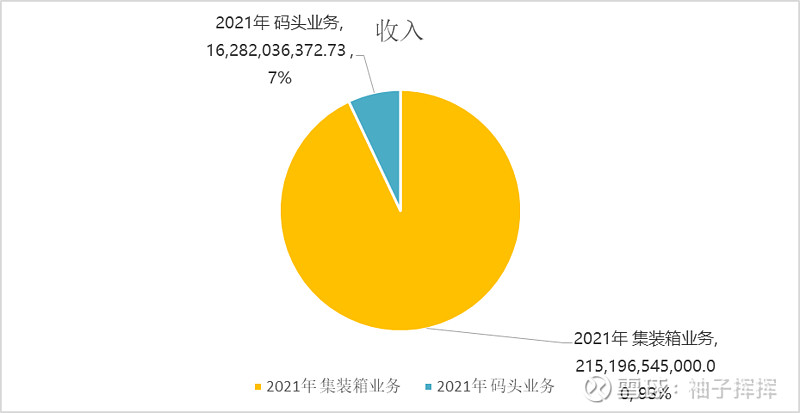

(5)根据轧差计算,可得出码头业务在2021年1-3季度为162.8亿!

(6)这个数据绝对惊讶吧?难度正是因为是这么一个数据,导致三季度报中有意无意的一笔带过,不单独说明么?(具体惊讶之处后文再写)

(7)行文至此,得出了2021年1-3季度中远海的集装箱业务贡献约93%,码头业务贡献约7%。

二,码头业务的收入为什么值得惊讶?

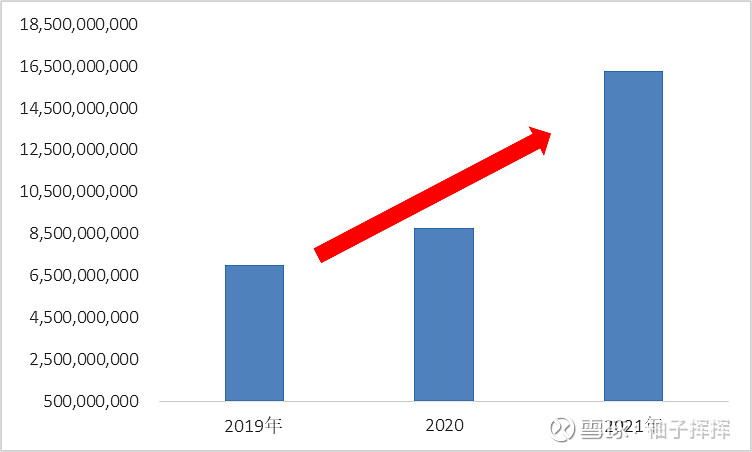

这里整理了下2019年-2021年3季度的码头业务数据(数据繁琐,整理过程就不贴了)。

这个数据看着可能不直观,我们可以换个维度,还是这个数据,可以明显的看到码头业务收入的快速增长,直接从70-80亿干上了160亿。

大家可能会觉得这有啥啊?吞吐量上去了,码头收入自然增加啊,而且码头收入再增加占比总归还是小头啊。回答这个疑问之前,我们再看一个数据:

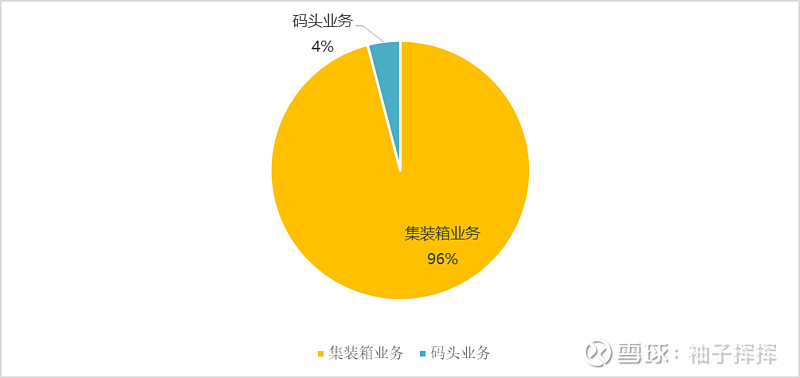

这个是2020年的数据,码头业务4%占比。

接下来,再看2021年1-3季度的数据,码头业务占比已经冲上了7%。

还有一点最关键的大家可能不一定了解。

不知道朋友们去港口码头多不,是否了解码头业务的收费模式。其实码头业务类似一个平台生意,按一定的费率基础,并基于产品数量进行收费。主要包括:装卸费,仓储费等。换一句话说,码头业务收入的分解是:吞吐量*基础费率两个维度。如果基础费率不变的话,中远海的收入比例应该是相对固定的。即:吞吐量上去了,集装箱运输收入增加,码头费用也同方向增加。只有两种情况导致码头收入占比份额增大:

(1)并购了更多港口码头;

港口并购是重要的经营事项变化,我们没有查到相关信息,年报也没有该事项的说明(报告有提到订造22艘轮船(10艘1.5万左右TEU,12艘2.3万TEU))。而且码头新建和并购都是长期事项,短期是无法那么快就投入使用体现在经营上的。

(2)港口费率增长了;那么我们只能用排除法,更有可能的情况是,基础收费费率提升了。按照这个思路,搜了下新闻,果不其然!有兴趣的朋友可以自己去搜,我仅贴几个图。为什么大家对消费品的提价,对通胀那么敏感呢?因为很多的消费品是接近必须品的,价格涨了你还得买;更重要的是,这类产品的价格基本上只要提上去了,就很难再回落了。即使后面成本下降了,只要是提上去的费率,销售价格一般很少下调了。大家回顾下自己的生活价格,是不是这么回事?这里仅仅是分析了一个占小比例业务的收入潜力,给看空的朋友先来点开胃小菜。码头的业务收入,我们还可以展开更多,以后有机会可以继续展开讨论。

看空中远海控的人一定会后悔的,就像10年前那些看空贵州茅台和5年前看空比亚迪新能源业务的人一样!对于中远海控,只有一句话:每次回调都是买入机会!

(话说,雪球的图审核好像严格了,图片和数据都搞了半天,差点发不出来....)