#基金经理# #基金今日话题# #基金投资# 之前一直讨论基金产品比较多,今天我们讨论一下基金经理。这里可以借助晨星网、韭圈app这些三方平台,直接用他们统计出的现成数据,不过晨星网的数据的确有些滞后,韭圈相对来说更新的更及时一些。这些持仓信息我们一定要多看几期的,因为不少基金经理的投资风格并不是一两期数据能够体现出来的。

那么今天我们就来说一说基金经理一般都有哪些投资风格。

我们都知道,买主动基金其实买的就是基金经理的管理能力,买的是这个人。我们观察持仓信息,说白了也是为了看明白经理是什么类型的投资风格,而非观察持仓本身。

一般来说,当一位基金经理的投资理念相对成熟,投资框架也搭建成型后,就会开始拥有自己较为稳定的投资习惯和选股偏好。他们在平时投资中所展现出的习惯与偏好,就是他们的投资风格。

因为每位基金经理的擅长领域和能力圈不同,投资信仰可能也不尽相同。所以不同的基金经理往往具有不同的投资风格。根据券商研报中的信息,一般来说它们会把主动偏股型基金经理的投资风格分为五大类:

首先,价值风格。价值投资的定义我们之前讲过,其特点就是追求在股价低于企业内在价值,或者估值进入合理区间时买入,然后等待价值回归的过程从中获利,重点在于买的便宜。比如姜诚总就是典型的价值投资风格,还比如$中欧价值发现(F001882)$ 的基金经理曹名长,曹总的投资风格也非常稳定,始终都在坚持贯彻自己的低估值价值投资理念,他喊出的投资观点就是:”我基本上只做价值投资,市场的风格时常会转换,但是我相信只要始终坚持价值投资,一定会有好回报。”

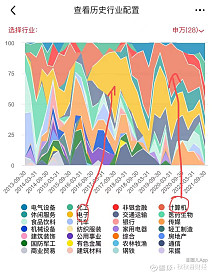

其次,成长风格。和价值风格形成鲜明对比,成长风格侧重投资于增长速度高于市场平均水平的成长型公司,看重的是公司的增长率,而对估值容忍度较高。比如民生加银的孙伟总,就是偏向成长风格的基金经理。从$民生加银策略精选(F000136)$ 这只基金中就能看出,持仓风格类型几乎全是成长,而且从具体行业配置来看,孙总更倾向于计算机和电子这种科技行业,即便是16-18年底的价值风格周期,孙总也依然没有放弃对于科技行业的投资,可见其坚定守住能力圈的投资理念。

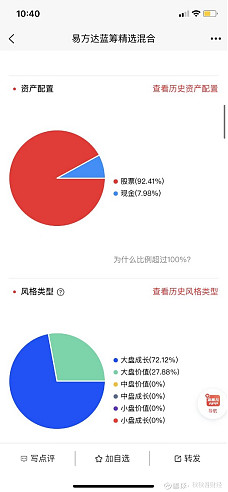

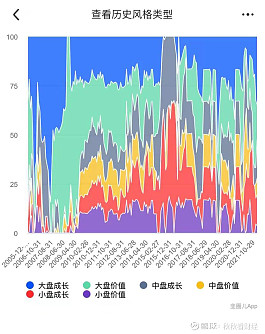

第三,价值成长风格。这个其实就是我们之前讲过的巴菲特后期投资模式,兼顾了格雷厄姆和费雪的思想。也就是兼顾价值和成长的投资方式,本质上还是偏向成长风格。只不过会相对考虑估值的因素,通俗说就是以较低或者合理的价格买入成长性高的公司。这种投资风格一般偏好,长期持有好行业、有护城河、有竞争优势、商业模式好、高ROE、高质量的蓝筹白马股,对企业业绩增长的确定性和持续性较为关注,比如前一阵我们说到的价值成长兼顾的消费类行业。代表基金经理就是易方达的张坤总,景顺长城的刘彦春总。

第四,均衡风格。和价值成长风格侧重成长不同,均衡风格一般指的就是选股时,采用成长、价值、主题等多种策略,综合构建投资组合,组合中既有价值,也有成长,相当于一种均衡配置策略。比如目前$兴全趋势(F163402)$ 接替董总的知名基金经理谢治宇,基本就是这种风格。

第五,中观配置风格。中观一般形容的就是行业,所以中观投资,偏重先选行业再选个股,从中观赛道出发进行配置,或采用行业轮动方式进行投资。虽然最后的投资风格也会体现出偏价值或偏成长,亦或者偏价值成长,但其实基金经理的选股逻辑是不同于上述四种风格类型的。比如圆信永丰的范妍总,就是这种投资风格。范妍总是典型的自上而下选股,先从宏观层面判断每年经济波动和流动性波动的方向,据此推断各行业的景气度,从而决定行业的配置比重以及个股配置情况。

从上述这几种基金经理投资风格中,其实我们可以发现,价值和成长风格或许相对好判断一些,但基金经理对于公司市值上的偏好并不是那么容易识别,至少没有主流指数基金那么直观,而且有些经理就是只秉持了价值或成长的投资风格,对于公司大小盘其实并没有什么偏好。

总之,主动型基金的风格,本质上就是由基金经理的投资风格决定的。所以还是要再次强调,买主动基金买的是管理人的能力,而不是买的某一期持仓。因此不要总盯着某一期的持仓股数据,认为哪只股票配的不合理,这就属于刻舟求剑了。识别基金经理的投资风格,看清经理的能力圈在哪才是最重要的。而且没有任何一种投资风格是万能的,每一位基金经理的投资风格都会有其占优势与不占优势的市场环境。

END

以上只是个人观点,仅供参考!!路过朋友还望多多关注,后期也会有更多的分享,也欢迎+V裙下方留言,到时也有整理好的各大基金公司的明星基金经理的代表作产品号码奉上。如有问题我也会逐一解答,最后希望给大家基金投资有所帮助。