#股票# #医美# #医药# 对于今年以来的震荡行情,很多投资者都没选对方向。有些甚至一直死守一些垃圾公司,作为有被套经历的自己是深有体会,所以这里聊一下接下来二季度可能的机会,供参考!

一、关注医药(疫苗、眼科、医美、CRO等属于重要赛道)

1、疫苗接种需求增加。

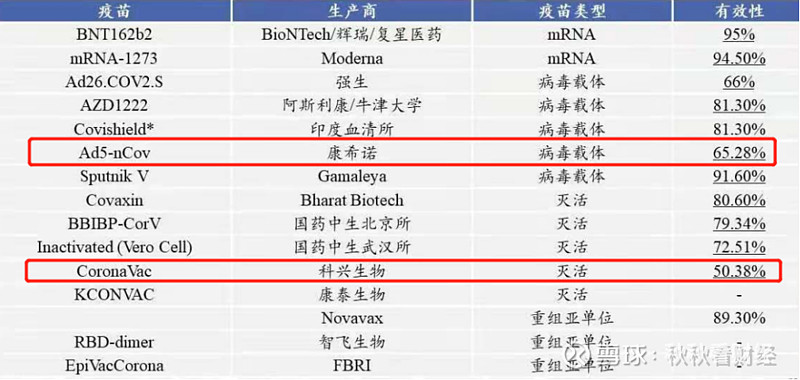

近期,中国本土新发新冠病例,疫情相关板块关注度提升,国内疫苗接种积极性大幅提升,我们预计二季度新冠疫苗板块将有较大增量。从疫苗有效性、疫苗产能和疫苗产业链来看,未来这个板块能实现放量,建议重点关注: $智飞生物(SZ300122)$ 、康希诺,同时关注康泰生物、万泰生物、沃森生物。

从全球疫苗有效性来看,mRNA疫苗、病毒载体疫苗、灭活疫苗、重组亚单位疫苗等疫苗均有不错的有效性,其中mRNA疫苗的有效性最高。随着疫苗板块需求扩容,疫苗产业链预计也会发展。

此前,美国拜登政府宣布,支持放弃对新冠疫苗的知识产权保护,以扩大全球范围内的疫苗接种。

疫苗上市需要通过层层临床验证,即使新冠疫苗作为临床急需品种,必要的临床安全性与有效性试验也难以跳过,且我国对疫苗紧急获批的临床随访期要求相对更高(中国CDE、美国FDA、WHO对于新冠疫苗的有效性要求均为保护率不低于50%,95%CI下限不低于30%;可接受的最短保护时长分别为6个月、2个月(EUA要求)、3个月(EUL要求)),因此国内新冠疫苗短期格局预计不会发生较大变化。

目前国内紧急获批使用的新冠疫苗包括国药中生北京所、武汉所、科兴传统灭活病毒疫苗、康希诺腺病毒载体疫苗以及智飞生物与中科院微生物所联合研发重组亚单位疫苗。此外,康泰生物的腺病毒疫苗(AZ合作)与灭活疫苗(自主研发),复星医药的mRNA疫苗(BioNtech合作),沃森生物与艾博生物合作mRNA疫苗,万泰生物与香港大学、厦门大学合作研发的流感病毒载体疫苗等多种技术路径的新冠疫苗临床研究也在持续推进研发中,且进展较快。

2、二季度有望实现加速的另一个板块,建议关注眼科产业链

2019年中国眼科医疗服务市场规模1037亿,预计未来5年复合增速17.5%。其中医学视光、白内障、屈光手术为前3大细分市场,2019年占比分别为21.3%、18.1%和16.8%。这三大细分领域未来的成长性均有可能加速,随着人口老龄化,白内障的发病率会提升,需求将扩增;

随着防控近视的政策要求,随着国家对近视防控的重视、部分省市将裸眼视力纳入中考等政策引导,屈光手术和医学视光将迎来大发展。

从二季度来看,随着暑期到来(6月高考),二季度收入利润在去年低基数情况下有望实现加速增长,我们建议关注眼科产业链相关公司爱尔眼科、爱博医疗等。

3、医美行业

(1)、资本对医美兴趣非常高,短期内大量资本介入医美行业

(2)、关于产业链壁垒

原料壁垒不高(鲁商发展等),有发酵罐即可,目前竞争激烈,当前估值给的不高

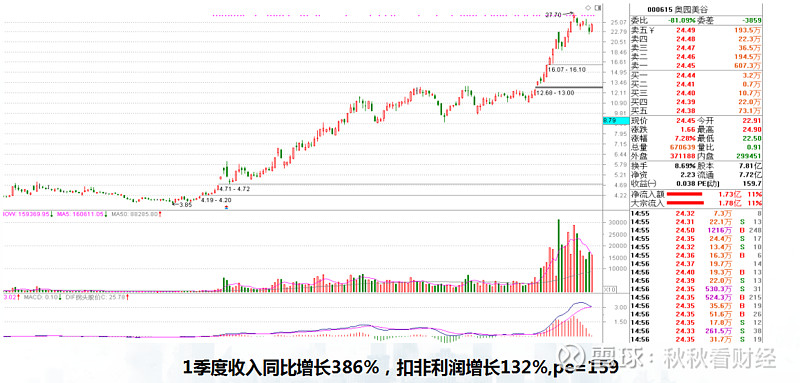

产品端壁垒最高,容易出现大市值公司: $华熙生物(SH688363)$ 、 $爱美客(SZ300896)$ ,破皮的都是三类医疗器械,4-5年才能获批,这个行业更新迭代速度很慢,艾尔建、乔雅登卖了十几年还是卖了很好

下游医院和医美连锁店两种模式最看好轻医美的连锁店

每个国家都有能连锁的机构,偏轻医美的多,对医生依赖不高,复制性强。

获客成本较高,国内平均3000元,毛利高60-80%,但净利率只10-20%,大部分给了销售人员、广告。

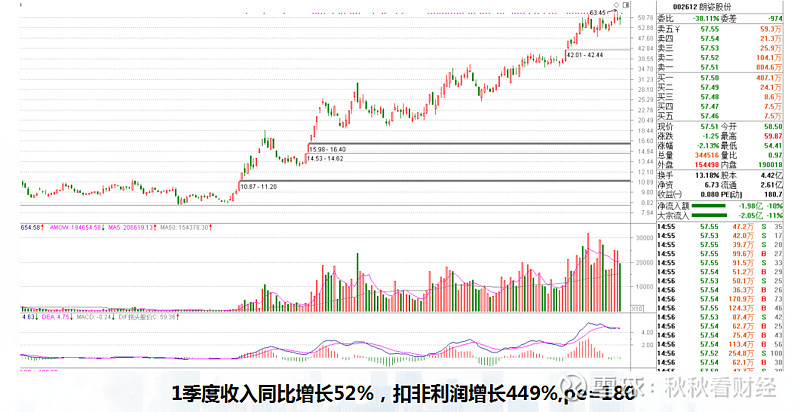

朗姿股份轻医美模式不错,奥园偏向做医美全产业链,收购的都是大的医美医院。

(3)、医美目前渗透率4%,空间提升很大,主力军95、00后,是朝阳产业

(4)、医美比齿科行业更乱,期待整合

(5)、市场专注于医美赛道,暂时忽略估值,但半年报的业绩增速是上市公司的试金石

今天主要给讲解了医药方面的板块,后期会讲解一下食品饮料和新能源产业链,敬请关注!

END

以上只是个人观点,仅供参考!!路过朋友还望多多关注,后期也会有更多的分享,也欢迎下方留言,也有整理好的各大基金公司的明星基金经理的代表作产品号码奉上。如有问题我也会逐一解答,最后希望给大家基金投资有所帮助。