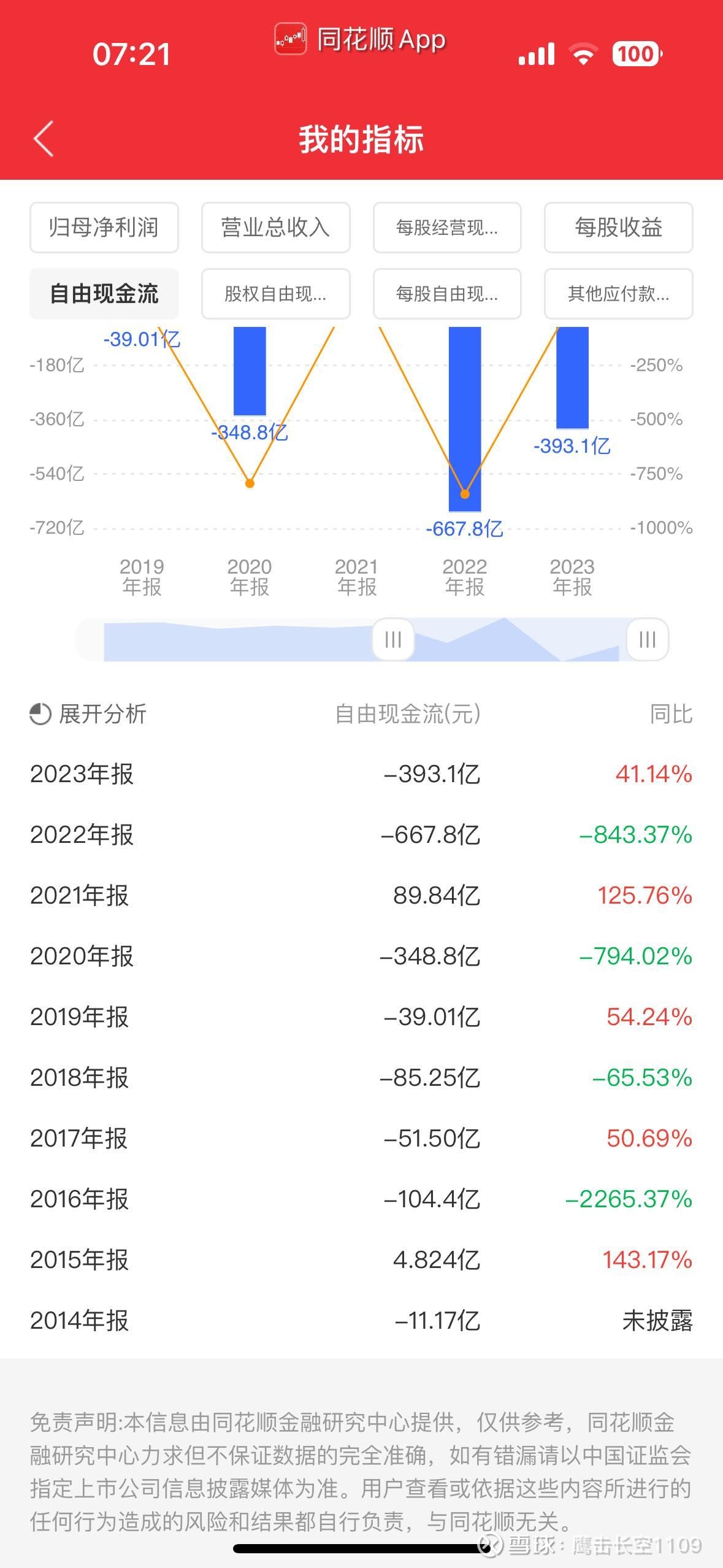

我计算的是-399,比同花顺还低!

营运资本增加额,1627-919=708亿增加额。

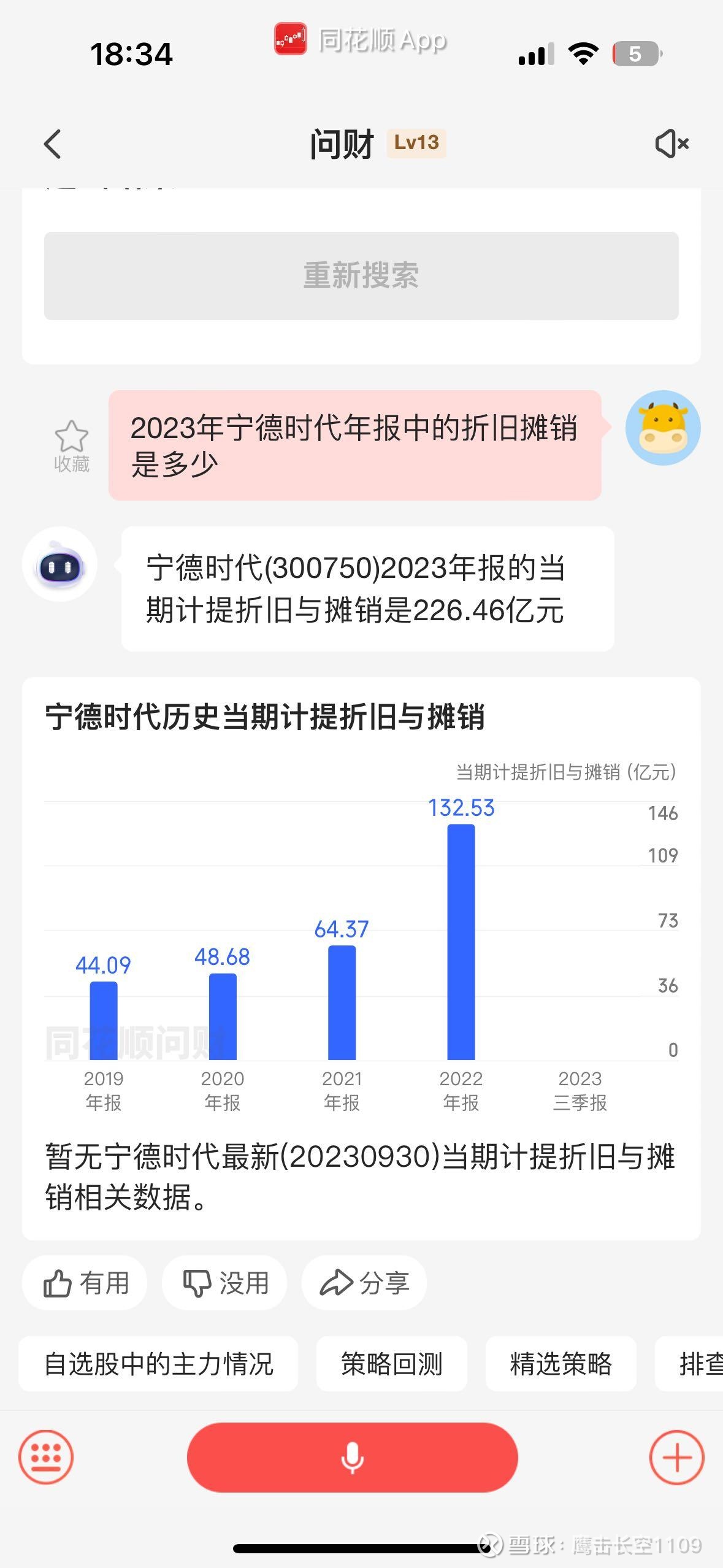

折旧摊销226亿

资本支出336亿

息税前利润490亿

税71亿

490-71+226-336-708=-399

而同花顺是-392亿,我已经打电话95225,他们承诺一定会答复我。

自由现金流计算方法:息税前利润-税+折旧摊销-资本开支-营运资本增加额。如果是股权自由现金流就再减去利息。上面数据年报都有,大家可以看看。我的计算有什么错误?

| 发布于: 修改于: | iPhone | 转发:0 | 回复:189 | 喜欢:20 |

资金用于分红还是还贷,就要比较两者的收益。分红表面上没有还贷划算,实则不然。分红是上市公司应尽的职责,而且适当分红也表明企业对待投资者的重视,也有利于后续企业的股权融资,而股权融资并不会增加企业财务压力。但你把这200多亿用于还贷款或应付款,并不能减少多少负债,而且在大幅盈利的年份却在资本市场表现为铁公鸡,不利于企业声誉。

至于还贷,企业负债中主要是应付款和贷款,都是有固定的还款周期,除非市场明显下行,企业盈利预期大幅下滑,否则没必要刻意收紧财务和执行较保守经营策略,毕竟新能源行业还没有到房地产那种困难情况

你的财务计算公式本身是没有大问题的。但,在研究公司时要注意一个传统财务概念的误区,成熟公司和成长性公司在资本支出上是有巨大区别的。

资本支出通常包括两部分:一部分是维持原有经营规模的资本支出,另一部分是扩张经营规模的资本支出。成熟公司可能没有后者,而成长性公司后者支出巨大。

在企业成长期或者扩张期,用传统公式计算自由现金流的结果往往是没有意义的,因为在这个阶段企业的资本性支出会非常多,导致公司自由现金流为负数,最终得出公司价值为负数的错误判断,从而“错杀”很多实际上很有前途的公司。

最后,建议剔除扩张性资本支出再算一下自由现金流。同时,再仔细分析一下扩张性资本支出,只要所有扩张性资本支出的内含报酬率高于资本成本率,扩张性资本支出对于股东价值就是正效应而非负效应。

对$宁德时代(SZ300750)$ 不太了解,也没研究过他家的财报,以上判断和观点带有一些猜测成分,如果不对,欢迎指正

你这数据有误吧!$宁德时代(SZ300750)$

你的财务计算公式本身是没有大问题的。但,在研究公司时要注意一个传统财务概念的误区,成熟公司和成长性公司在资本支出上是有巨大区别的。

资本支出通常包括两部分:一部分是维持原有经营规模的资本支出,另一部分是扩张经营规模的资本支出。成熟公司可能没有后者,而成长性公司后者支出巨大。

在企业成长期或者扩张期,用传统公式计算自由现金流的结果往往是没有意义的,因为在这个阶段企业的资本性支出会非常多,导致公司自由现金流为负数,最终得出公司价值为负数的错误判断,从而“错杀”很多实际上很有前途的公司。

最后,建议剔除扩张性资本支出再算一下自由现金流。同时,再仔细分析一下扩张性资本支出,只要所有扩张性资本支出的内含报酬率高于资本成本率,扩张性资本支出对于股东价值就是正效应而非负效应。

对$宁德时代(SZ300750)$ 不太了解,也没研究过他家的财报,以上判断和观点带有一些猜测成分,如果不对,欢迎指正

我这同花顺怎么没有我的指标-自由现金流这块?

他它这自由现金流是怎么算的?经营现金流-构建经营资产(固定资产+无形资产+其它长期资产)-取得子公司相关支出,也没变负值啊,当然我算的是几个大数,小数没算。不知道我错在哪里,请教。

$宁德时代(SZ300750)$

自由现金流较为常用的计算方法如下:FCFF=息前税后利润(即EBIT−EBIT×所得税率)+折旧摊销−净营运资本增加−资本开支,影响一个公司自由现金流的直接因素体现为:

①EBIT(息税前利润,代表盈利和盈利成长的结果)

②所得税(税款,代表企业履行社会责任程度)

③折旧和摊销(影响盈利不影响经营现金流)

④净营运资本的变化(用以维持日常经营和维护上下游稳定性)

⑤资本开支(维持未来的成长性和竞争力)。

分红220亿怎么解释

同花顺的数据是错的,包括净利率好多都是错的!这个自由现金流的数据错的就更离谱了!