立秋之后,天气转凉,但债市却似乎正在开启夏天的大门。

美联储8月1日(北京时间)凌晨宣布降息25bp,这是自2008年12月以来美联储首次降息,同时也将全球范围内的降息浪潮推向高峰。

全球降息潮开启

事实上,自今年年初开始,全球经济下行压力有所体现,以印度为代表的部分新兴市场国家在年初就已经率先开启降息。尽管一季度美国经济增速较高,就业强势,但制造业生产、投资以及消费都出现了不同程度的走弱。而随着美联储降息的概率不断增加,许多央行选择在7月提前降息,全球利率同步走低。在7月底美联储降息靴子落地后的不到10天内,又有8家央行跟随降息——全球性的降息潮已经开启。

全球性的降息潮,加上包括英国硬脱欧预期在内的诸多外部不确定时间,大面积压低了全球的经济增长预期,也同时带动全球主要经济体国债利率出现明显下行,美国和德国10年和30年国债均创年内新低,美国10年期国债收益率下行至1.8452%,为2016年11月8日以来的最低水平;德国30年期国债收益率更是短时下行至0以下,为历史上首次。

全球利率快速下行,也反映了全球衰退风险加剧。7月摩根大通全球制造业PMI为49.3,继续下跌,连续3个月低于50。在主要经济体中,德国贸易依存度较高,受贸易下行的冲击明显,制造业PMI跌至43.2,是2010年以来的次低水平。在这种全球经济面临周期性回落的基础上,市场本就存在担忧情绪,而之后全球的一系列黑天鹅事件,将这种担忧情绪放大,使得美股、欧股以及美德国债等资产价格大幅波动。

而凡此种种预期,直接带动海外债市暴涨,中外收益率利差持续扩大,国内债券成为价值洼地。

国内经济下行压力大

与此同时,国内方面,就在七月底结束的政治局会议上,罕见的做出了“经济下行压力加大”的表述。从国内各项宏观数据来看,尽管二季度中后期社融等增速维持高位,促进三季度中前期基建投资小幅回升,一定程度上在当时稳定了短期经济,但外部环境持续变差,以及融资高增速下半年不能维持的风险并没有解除,使经济增长压力持续增大。

政治局会议再一次强调了房住不炒以及首提不将房地产作为短期刺激经济的手段,这一表态也直接导致过去在经济刺激中起到决定性作用,并且对各个产业渗透度极高的地产面临熄火,房地产投资面临下行风险。

宏观经济压力加大、房住不炒之下新旧动能转换期等问题,使得市场对于下半年货币政策的关注度不断提升。

当然,近期央行的一系列动作,降低了市场对于短期全面降息的预期。但我们认为,事实上市场没有必要过度关注央行会不会以下调存贷款基准利率的方式来降息。美联储降息以及全球的降息大潮之下,本质上是打开了国内货币政策宽松空间,预计下半年国内流动性充裕,而央行有多种宏观调节工具提供流动性,下调MLF利率、TMLF利率、OMO利率或LPR利率(利率市场化改革下半年有望取得较大突破)等都可能成为选项,尤其是LPR体系的完善将有助于改善货币政策传导不畅的问题。

国内政策层面的空间和预期的不断强化,也成为三、四季度债市走强的重要依托。

外资新玩家涌入

而在内外部环境悄然改变的同时,新增玩家的快速涌入,有望成为债市走强的最后一捧星星之火——自今年2季度中国债券纳入巴克莱指数以来,外资的持续流入也在成为一个重要的中国债市的新玩家。

4月开始中国债券纳入彭博巴克莱综合指数,当月境外机构即大幅增持人民币187.2亿。

而按照目前市场公允的测算,人民币成分完全纳入彭博巴克莱综合指数,有望为国内债市带来约 1000 亿美元的资金流入。

并且除了彭博巴克莱综合指数之外,未来花旗全球政府债券指数和摩根大通全球新兴市场债券指数可能也会考虑纳入中国债券市场,届时,中国债市有望继续迎来约 1200 亿美元的资金流入。

总的来说,三季度市场的风云突变,带来了宏观层面不确定性的同时,也带来了更多债券市场的机会。

在全球性宽松,以及全球经济陷入周期性回落的大背景下,不论是中外的债市收益率利差扩大,国内经济下行压力下政策的空间和预期越发坚定,还是在外资进入渠道的逐渐拓展后,中国债市资产逐渐被纳入重要国际指数进而带动的外资增持预期,都让我们对债市下半年的行情保持乐观。

诺安优化收益主要投资于固定收益类金融工具,包括国内依法发行、上市的国债、央行票据、金融债、企业(公司)债(包括可转债、可交换债)、资产支持证券、银行存款、同业存单、回购、货币市场工具等固定收益类金融工具,以及中国证监会允许基金投资的其他金融工具。本基金还可参与一级市场新股申购,持有因可转债或可交换债转股所形成的股票以及股票派发或可分离交易可转债分离交易的权证等资产,但非固定收益类金融工具投资比例合计不超过基金资产的 20%。因上述原因持有的股票和权证等资产,基金将在其可交易之日起的60个交易日内卖出。基金不通过二级市场买入股票或权证。

诺安优化收益债券基金

基金代码:320004

+12.03%

今年以来净值增长率

数据来源:银河证券,截止至2019.8.2

1

业绩不俗,19年至今收益率排名同类第一

诺安优化收益债券基金成立于2007年8月29日,据银河数据显示,截至8月2日,该基金成立以来累计净值增长率为107.45%,今年以来净值增长率为12.03%,在银河同类基金中排名第一,超越同类基金平均净值增长率8.97%。

数据来源:银河;截至8.2;

同类基金为普通债券型基金(可投转债)(A类)

注:诺安优化收益2009-2018年净值增长率分别为2.95%,10.79%,-0.57%,7.71%,2.21%,23.75%,9.92%,0.34%,2.67%,-2.70%,同期业绩比较基准收益率分别为0.27%,2.00%,3.79%,4.03%,1.78%,9.41%,6.07%,2.12%,0.28%,8.12%(数据来源:诺安优化收益2009-2018年年报)。

2

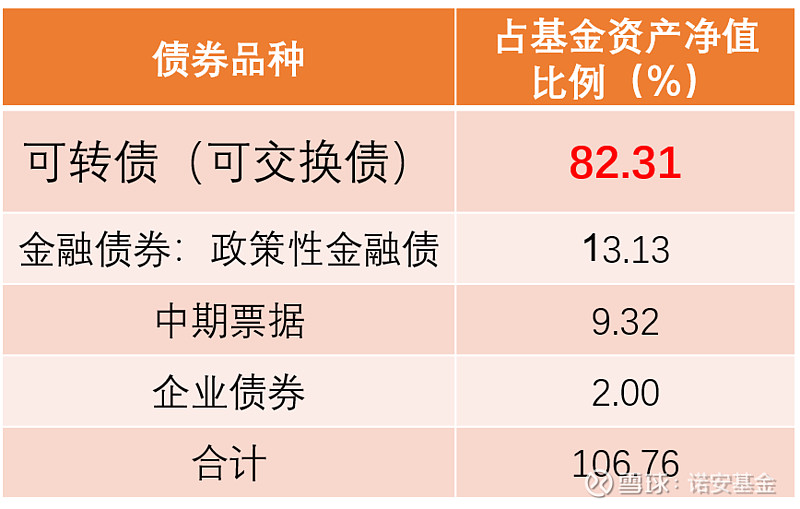

精选债券投资组合,可投可转债

诺安优化收益债券基金主要投资于固定收益类金融工具,其中80%以上的基金资产用于投资债券类品种,现金或者到期日在一年以内的政府债券不低于基金资产净值5%,其中,现金类资产不包括结算备付金、存出保证金、应收申购款等。2019年2季报显示,诺安优化收益的债券组合中可转债(可交换债)占比为82.31%,金融债券占比为13.13%,具体按债券品种分类的债券投资组合如下:

数据来源:诺安优化收益2019年2季报

3

固收部副总监实力掌舵

诺安优化收益的基金经理为谢志华先生,拥有13年证券从业年限。曾先后任职于华泰证券有限责任公司、招商基金管理有限公司,从事固定收益类品种的研究、投资工作。2012年8月加入诺安基金管理有限公司,任投资经理,现任总裁助理、固定收益部副总经理。

Wind数据显示,截至2019年8月2日,谢志华先生管理的部分基金如下表所示,其中三只债券基金在任职期间年化回报率均超过5%,彰显了基金经理不俗的管理能力。

数据来源:wind,截至2019年8月2日

注:诺安纯债A 2013-2018年净值增长率分别为-1.40%,16.13%,13.45%,6.54%,1.53%,8.45%;同期业绩比较基准收益率分别为3.31%,4.28%,4.31%,3.16%,2.79%,2.79%;诺安聚利A2014—2018年净值增长率分别为0.50%,9.65%,2.85%,0.47%,9.87%;同期业绩比较基准收益率分别为-1.03%,4.19%,-1.64%,-3.38%,4.79%;诺安汇利C2018年净值增长率为2.83%,同期业绩比较基准收益为-1.50%(以上数据来源:诺安纯债、诺安聚利、诺安汇利历年年报)

风险提示:市场有风险,投资需谨慎。投资者投资于本公司管理的基金时,应认真阅读《基金合同》、《托管协议》、《招募说明书》等文件及相关公告,如实填写或更新个人信息并核对自身的风险承受能力,选择与自己风险识别能力和风险承受能力相匹配的基金产品。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金管理人管理的其他基金的业绩不代表对本基金业绩表现。基金的过往业绩及其净值高低并不预示其未来业绩表现。基金管理人提醒投资者基金投资的"买者自负"原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资者自行负担。我国基金运作时间较短,不能反映股市发展的所有阶段。