连续的高估值下杀,只要是挨着“成长股”“茅”“核心资产”等等特质的个股,最近里面的波动惨不忍睹。配置着高估值成长股的基金净值自然走势不佳,市场在一片片下跌、质疑中已经开始转变风格,抛弃“成长”关注“价值”。但其实这种快速且一波接一波的大杀跌,非常影响市场投资信心,“赌场”最重要的是赚钱效应,“赌徒”参与度不高后场子就要冷啦。从不同风格的基金经理旗下产品看到,大盘“崩”的时候,“进攻性”的成长风格基金下跌的同时“防御性”的价值风格基金也在跌,不同的只是跌多跌少。很多人自喜没有“抱团”,但是从下图可以看出随着市场情绪不佳成长风格跌幅扩大,均衡风格也扛不住,价值风格也慢慢开始出现亏钱效应。

当然,弱势行情少亏就是赚,配置上持有“防御性”的产品更适宜。因此,小基给大家介绍下价值风格的基金经理:丘栋荣。

1.从业经验

投资经理年限5.85年,至少穿越1次牛熊。工商管理硕士,历任群益国际控股有限公司上海代表处研究员、汇丰晋信基金管理有限公司行业研究员、高级研究员、股票投资部总监、总经理助理。现中庚基金管理有限公司副总经理兼首席投资官。

2.现任与历任管理产品

现阶段在任管理产品4只,管理规模约94亿。历任管理产品2只,任职变动原因是公司变动。

数据截至2021-03-12

3.投资理念

丘栋荣一直坚持的是PB-ROE的投资框架:PB-ROE的投资体系核心是通过低估值下现金流的回报获得超额收益,低估值是该策略的最主要表现之一。

PB-ROE的投资策略为:

1、通过PB-ROE进行初次的量化筛选,选出PB低的股票;

2、对筛选后的股票进行重点分析,不一定挑选高ROE的股票,而是看企业的ROE有没有改善的空间;

3、看企业变化的概率与估值的匹配情况;

4、根据市场的整体风险,宏观基本面等因素,决定组合的风险敞口;

5、根据当前的风险大小,挑选风险性价比高和不易受到风险影响的股票组合

用策略选股的机构一般以PB(市净率)来衡量公司的估值,以ROE(净资产收益率)来衡量公司的盈利能力,PB-ROE的策略就是通过对全市场个股PB、ROE分布进行分析,得出均衡水平,并借此找出低于均衡水平的“低估值”标的。借助PB-ROE策略找到相对“低估值”,价格更可能上涨的公司。

(资料来源:公开信息)

理论上,一个公司之所以会出现“低估值”,排除市场系统性风险外,更多是公司基本面出现很多瑕疵并且业绩向上的拐点还没到来,这些处在“困境”或者“未来看起来非常不美丽且没有想象空间”的公司,不容易受到追求确定性资金的青睐。某白酒或者某酱油公司其实未来成长性并不高,但是因为其稳定收入能带来永续现金流,市场愿意给予高于其业绩增长的估值,这是“确定性”带来的估值溢价。但我们都知道,风险与收益永远共存,越大的“不确定性”,一旦反转就意味着未来有更高的“收益”。而哪些公司更容易走出“困境”或者“变更美丽”,这就用ROE去筛选基础盈利能力相对靠谱的公司,未来反败为胜的概率大。

小基理解的是,丘栋荣更追求一个盈利与估值水平的匹配,宁愿去当“怕高就是苦命人”的那个苦命人,他心中的天平可能稍微偏向于安全边际。

过去近两年的市场,大家在追逐“确定性”,追求高ROE/高盈利质量,2020年大放水环境下更是弱化对“估值安全边际”的考虑,因此,在这种成长风格行情中,丘栋荣低估值风格不太应景,2020年以及2019年整体收益与动辄50%乃至翻倍的基金比较就有些不理想。

不过,没有为追求相对排名而投资“成长风格”的赛道,坚持低估值风格不漂移,在2021年由丘栋荣掌舵的基金船相对没那么颠簸,回撤控制在10%以内,里面的投资人不会上吐下泻老想“跳海”自保。

4.业绩分析

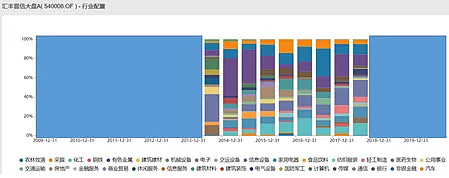

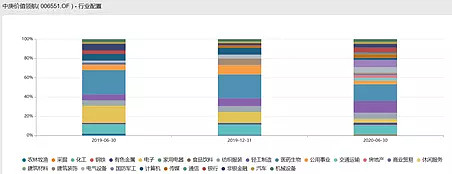

具体实操分析:选取历史产品-2014/9/16~2018/4/28时间段的汇丰晋信大盘A(540006.OF)和现管产品-2018/12/19起的中庚价值领航(006551.OF)为主要代表。

1)行业配置

没有特别的行业偏好。医药生物、轻工制造、化工、军工、纺织服装、电气设备、银行、电子等等均有配置,只是根据他个人的投资模型在行业配置比例间变动,较为分散。

2)仓位

两只产品在管理期间,前十重仓比例基本动态维持在40%-60%之间。现阶段丘自身管理规模不超过100亿,前十重仓比例集中度属于中等偏上。

优点:风格坚持,知行合一;安全边际高,产品回撤较小。

缺点:若市场与风格不匹配,投资业绩可能不理想。

分析缺陷:2018年4月-2018年12月间的投资业绩因跳槽换公司而较为空白,这一时期我A因为“贸易战”黑天鹅事件整体市场阴跌不止股票型基金回撤都很大,优秀基金的回撤均超过25%-35%,因此丘的产品回撤未来不排除超过15%的可能性。

5.投资建议及适合人群

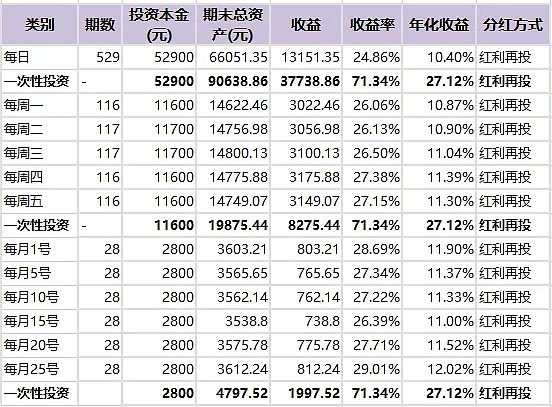

我们以2014/9/16~2018/4/28时间段的汇丰晋信大盘A(540006.OF)和现管产品-2018/12/19起的中庚价值领航(006551.OF)作为数据背景,模拟不同投资方式下的收益曲线:一次性买入or定投,发现丘栋荣的产品更适合一次性买入。本质原因在于丘对基金产品回撤的控制使得整个产品波动、回调等因素被弱化,基金定投本身的目的在于抚平波动、回撤时降低成本,丘的产品回撤小定投会让大部分基金份额的成本不断抬升。又结合他的投资风格,属于稳稳向上类型,爆发性需要时间或者需要市场契合,短期的持有并不会给投资人带来满意的收益。因此,小基建议丘栋荣的产品一次性买入并且持有周期3年以上最佳。

附:模拟测试↓

(注:所有数据均不考虑任何交易费用)

1)一次性买入VS每日100元定投:

两只基金的历史数据测试均表明,一次性买入比完全不择时的无脑每日定投收益率更高。

再以中庚价值领航(006551.OF)为主,定投改“每日”变“每周”、“每月”,一次性买入均好过单纯靠日期规律的定投。

压力测试——在高点买入

即便丘栋荣在回撤上控制较好,但股票型基金始终存在波动回撤在所难免。如果在2020年8月17日“一次性买入”中庚价值领航,其收益就会差“定投”很多。不过亏损-15%扭亏为盈的速度肯定比亏损-30%快,如果“高位站岗”基金,快速回血的办法除了基金经理的努力,基友自己也需要补仓。当然,如果市场风格不在该基金经理,补仓区间需要拉大些。