我是怎么关注到苏泊尔的?

由于在研究美的、格力,就在想:“房地产后周期时代,以及未来经济不确定性的情况下,什么样的产品消费受经济波动影响小一些呢?” 厨房生活小家电冒出我的脑海:(1)相对于大家电,不需要投入太多资金,只要几百块或近千的小钱,就能够提高生活品质,让自己有小小的幸福感;(2)小家电更换周期也比较短,大多数2-3年;(3)小家电也正处在消费升级的一个周期上。苏泊尔无疑是在这个领域胜出的那个白马,未来是否依然值得期待?

我们从以下几个方面看一看:

-财务数据

-增长驱动因素及市场格局

-竞争优势

-估值

一、财务数据

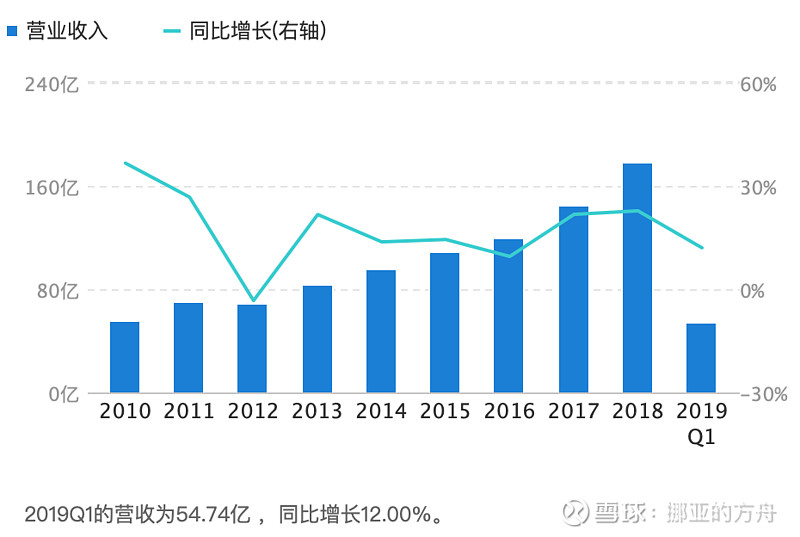

1、营业收入及增速

截止2018年底,营收是2010年的3.18倍,年均复合增长率是15.54%;

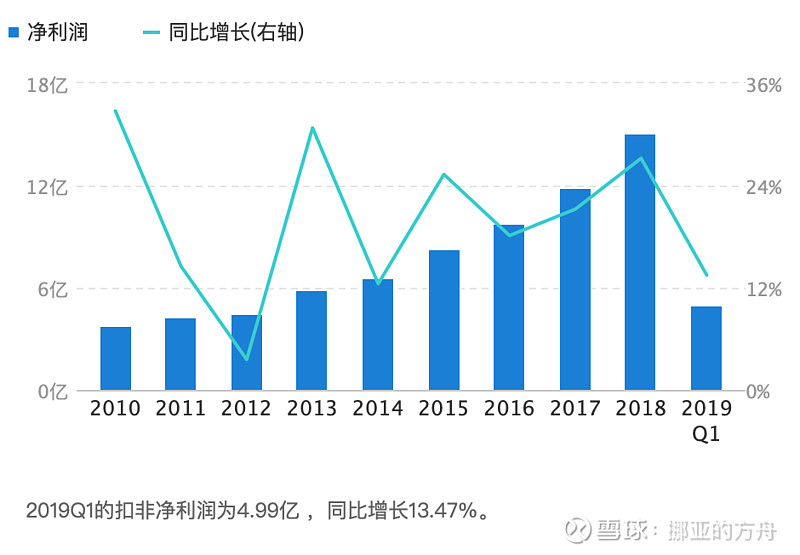

2、扣非净利润及增速

截止2018年底,营收是2010年的3.98倍,年均复合增长率是18.85%;2019一季度同比增长为13.47%,低于过去的增长率,是否会出现业绩的拐点?那是什么原因导致了增速放缓?看了很多资料管理层和市场都没有给出放缓的原因,我大胆推测下原因:(1)2016年开启的这波电商红利,电商占比已超过30%,到了一个增长瓶颈期,需要寻找新的突破;(2)最近2年的商品房销售创新低有关系,虽不正相关,多少会受到些影响,从而拉低增长。

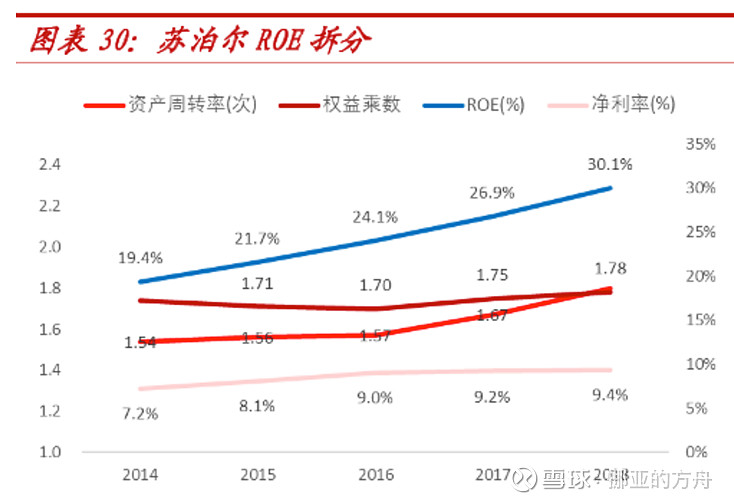

3、净资产收益率(ROE)及运营效率

苏泊尔近5年ROE能在这么高的情况下,保持持续增长,主要是由于资产周转率和净利率的持续提升,这都体现出管理团队的经营管理效率较高,也是一种护城河的体现。

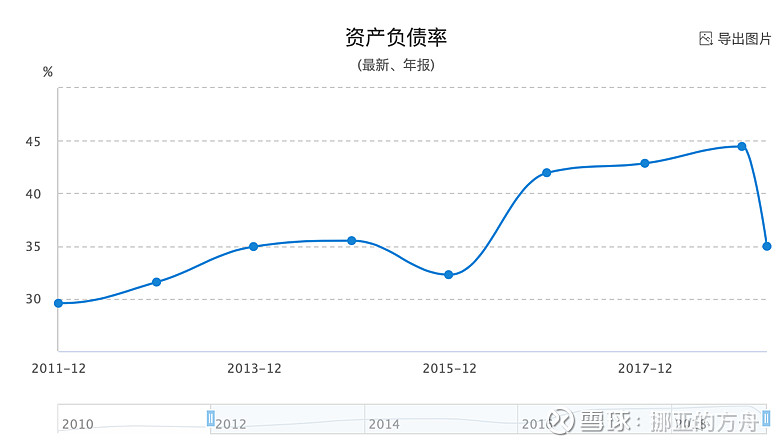

4、资产负债率

截止2019年1季度资产负债率为35%,处在比较稳定与合理的区间,且没有任何的短期借款和长期借款,截止2018年底106亿的总资产,有33亿的现金和理财产品,财务非常稳健。

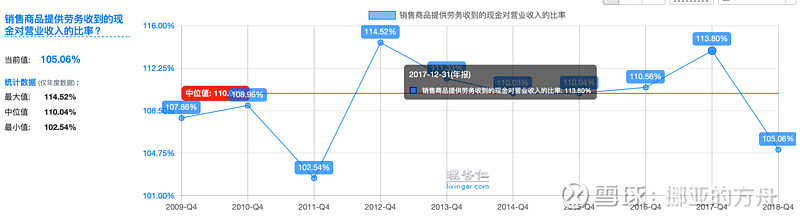

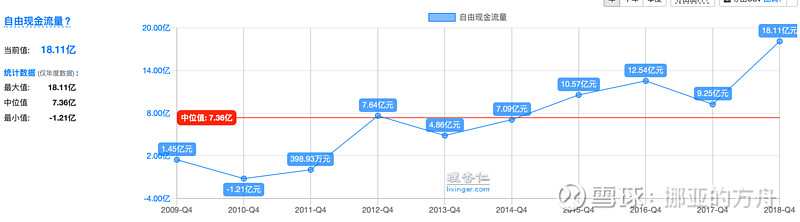

5、现金流

公司自有现金流跟净利润增长同步,体现出比较好的自由现金流数据,这个也是巴菲特比较看重的,是对公司内在价值比较有参考意义的。

总结下:从总体财务数据看,公司财务表现优异,经营稳健,波动较小,负债率低,自由现金流好,经营效率高,难得的好公司,随着公司规模效应的正向循环,净利润存在持续增长的基础与空间。

二、增长驱动因素及市场格局

1、公司及产品介绍

谈增长驱动因素及市场格局前,我们先来了解下苏泊尔的公司及产品的情况:

(1)国内炊具行业龙头,厨房小家电行业领导品牌

中国最大、全球第二的炊具研发制造商,中国厨房小家电领导品牌,小家电业务合计市场份额位居国内第二。公司创立于1994年,总部设在中国杭州,目前共拥有5大研发制造基地,分布在玉环、武汉、杭州、绍兴和越南胡志明,总共12000多名员工, 各类产品年产能达 1 亿件。

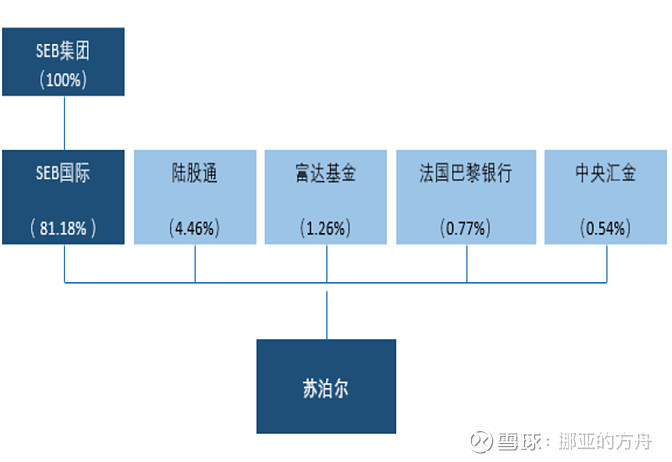

(2)全球领域内龙头 SEB 集团控股,互利双赢局面稳步实现

公司股权结构集中,法国SEB集团2007年开始战略入股,逐渐成为大股东,持有81.18%股份;SEB集团是以发明世界上第一个高压锅而著称的小家 电企业集团,至今已有 160 年的历史。目前 SEB 集团是世界第一大炊具制造商、第三大小 家电制造商。2017年SEB集团营业收入达64.85亿美元,其中中国区收入占比为20%。

2、增长驱动因素及市场格局

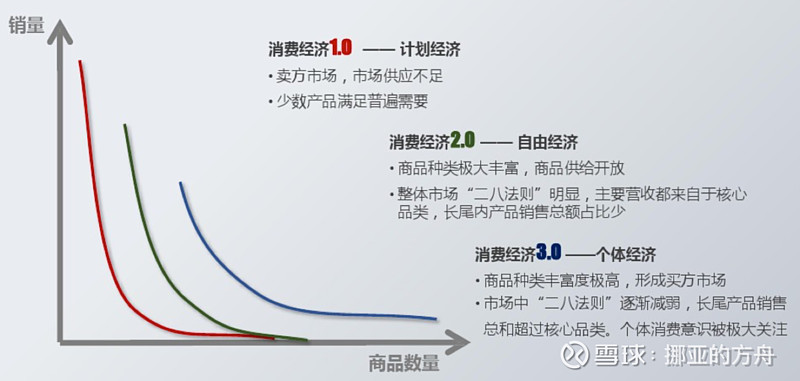

随着社会生活水平的提高,消费经济进入3.0时代,市场中的“二八法则”逐渐减弱,长尾产品销售总和超过核心品类,苏泊尔品类扩张的战略布局,正符合这一消费经济趋势。

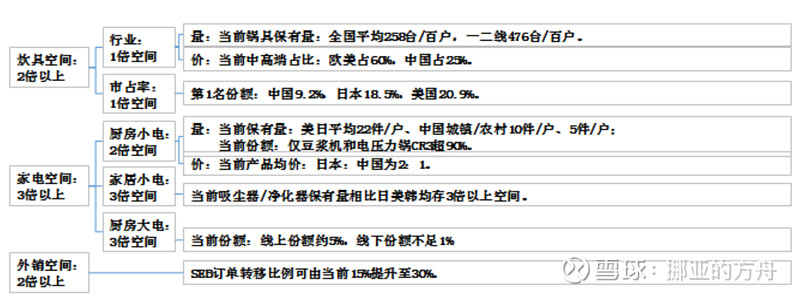

(1)炊具消费升级,市占率提升及三四线下沉

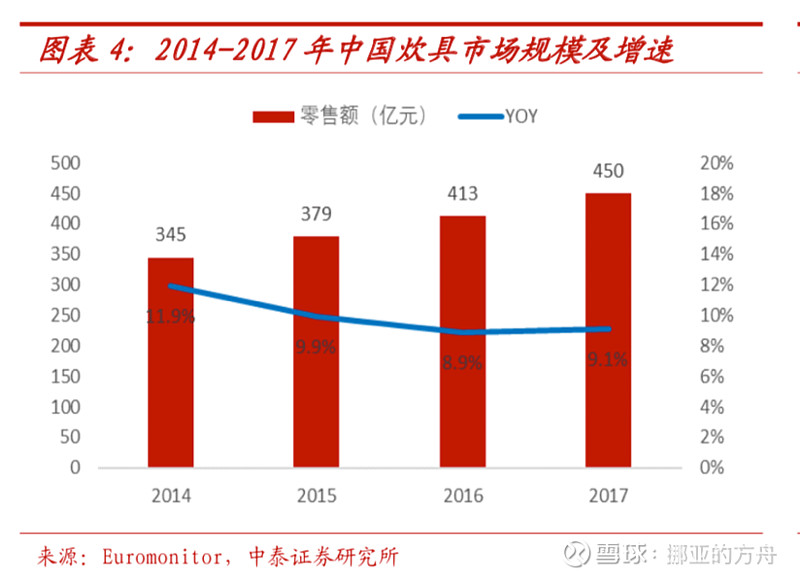

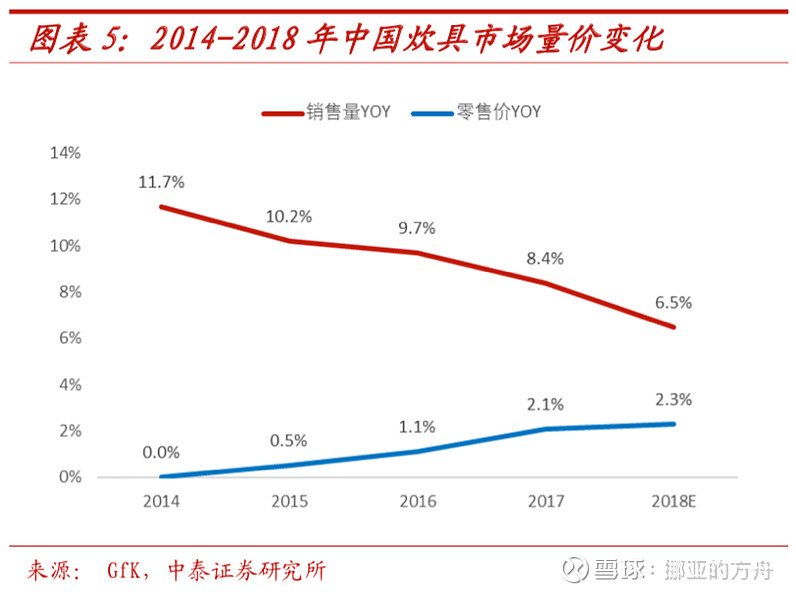

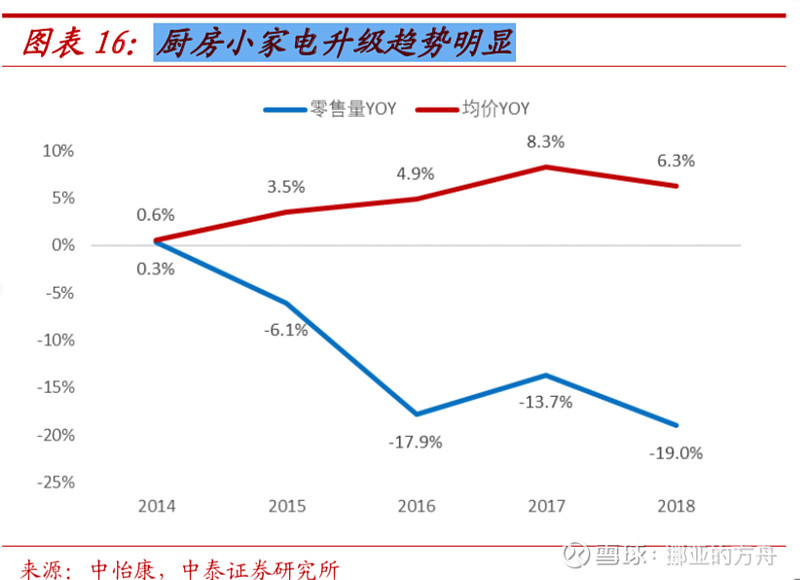

炊具行业具备长期增长稳定、技术革新慢、升级空间大的特点,近几年来符合增速10%;

炊具业务的销量空间来自于市占率提升&三四线下沉,价格空间来自于结构性升级。

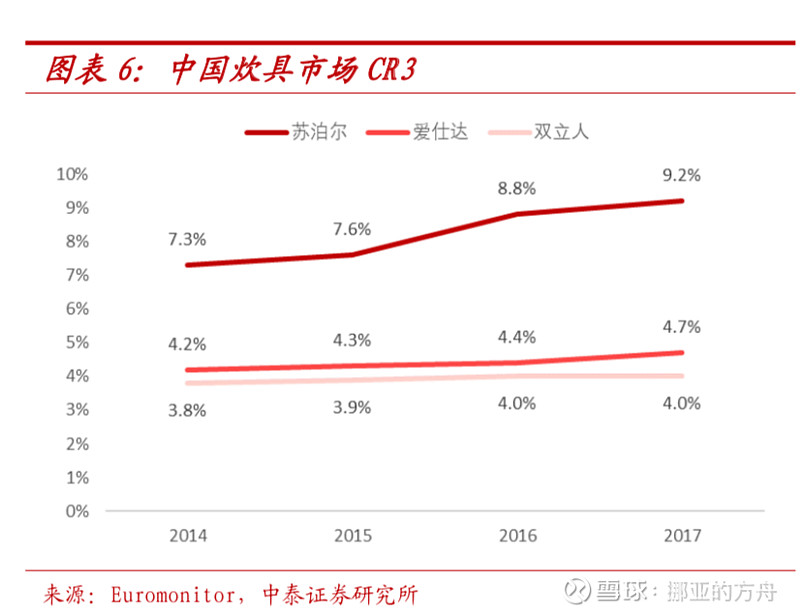

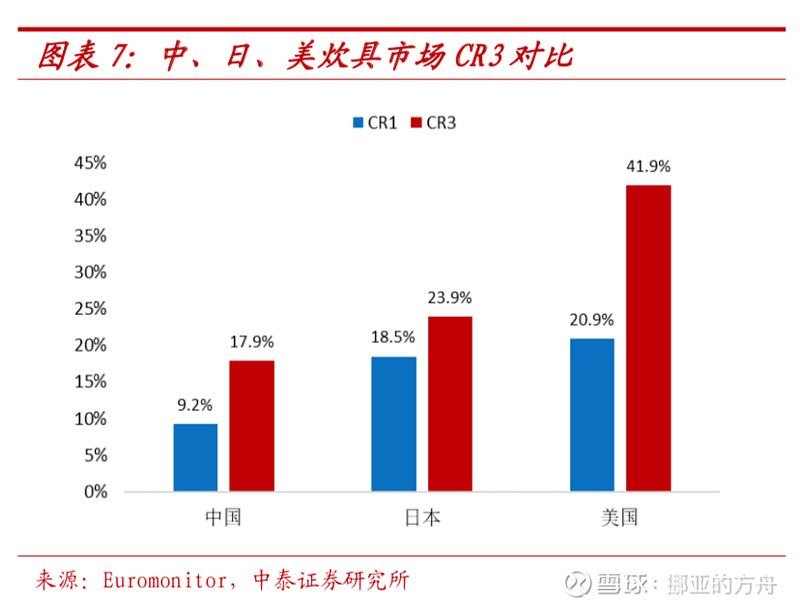

炊具的市场竞争格局较为分散,苏泊尔市占率第1仅9.2%,CR3仅17.9%,相对于美、日还有极大的集中化空间。

公司的内资对手主要为美的、爱仕达等大众品牌,外资对手主要为菲仕乐、双立人等高端品牌。

(2)电器的消费升级,品类扩张:

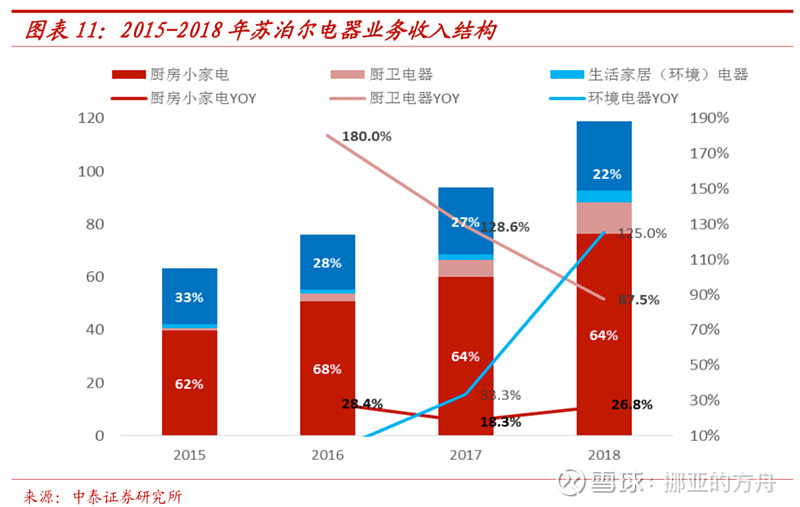

电器包括:厨房小家电、厨卫&生活家居电器(目前为环境电器),2018 年内销厨房、厨卫、环境电器收入占比分别为64%、10%、4%

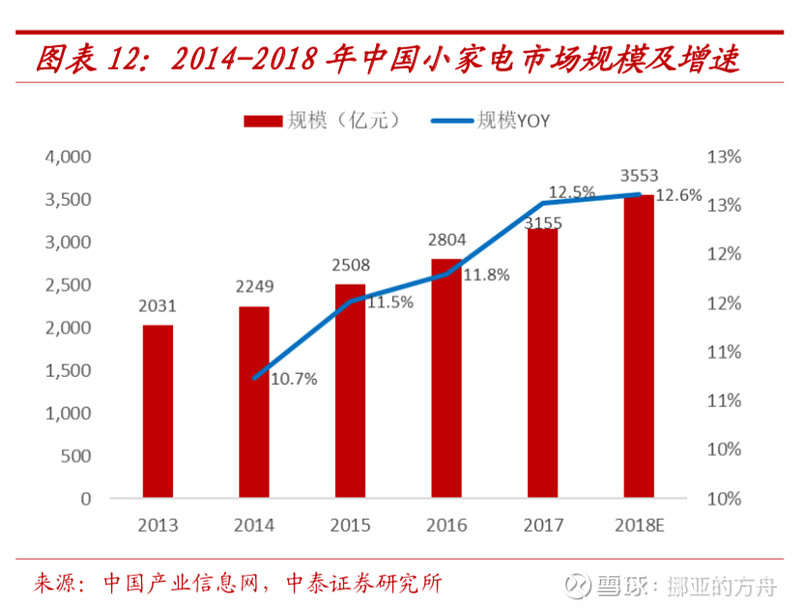

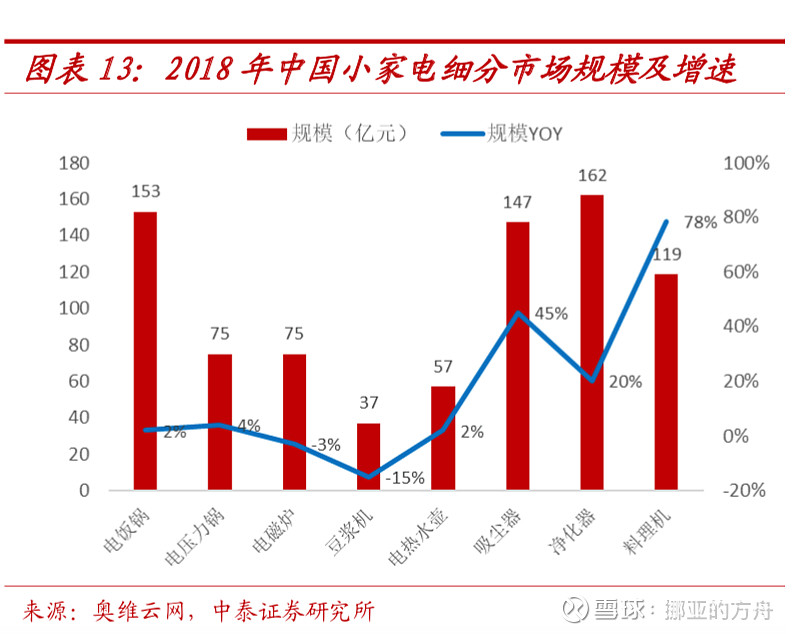

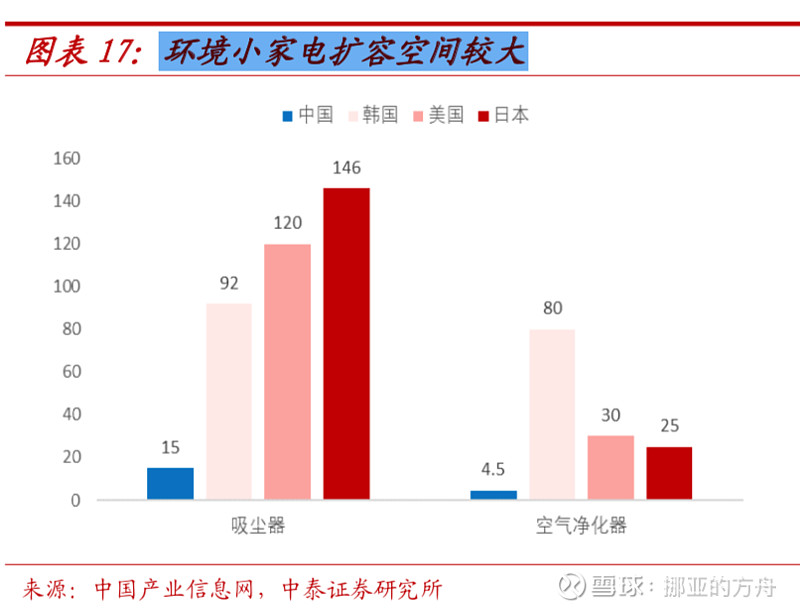

小家电品类成长性显著高于家电行业整体,对标美日的保有量平均值 22 件/户,中国城镇/农村保有量仅为 10 件/户、5 件/户。行业逻辑上,受益于 消费群年轻化、新品类不断涌现、更新周期缩短以及新渠道发力催化,中国小家电市场已步入“高速成长期”。

小家电从增速看:近三年中国小家电市场复合增速约12.2%,预计未来有望维持12%水平。细分市场中破壁机、料理机等厨房小家电与吸尘器、净化器等环境小家电增速迅猛。

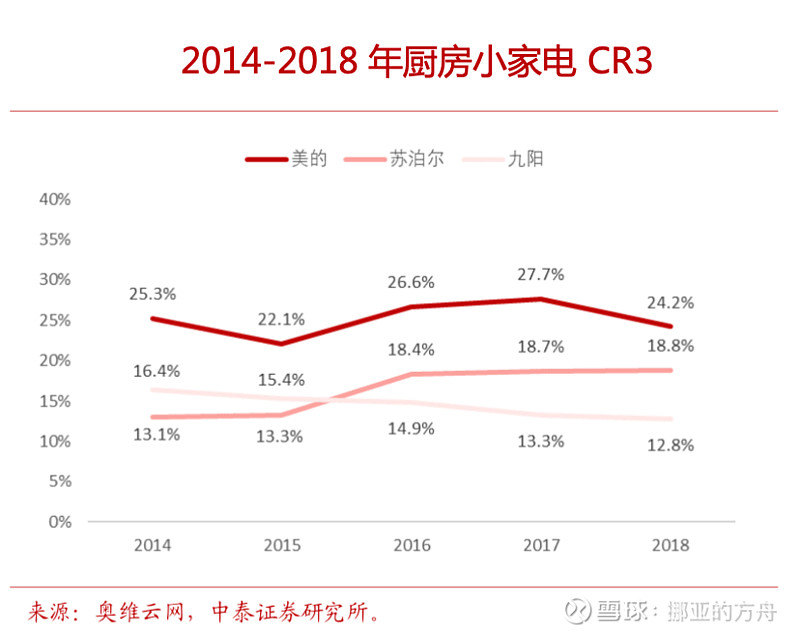

小家电从格局看:苏泊尔小家电市占率第2(2018年报显示公司九大品类线下份 额达 29%,稳居行业第2),小家电业务竞争对手主要为以美的、九阳为代表的内 资品牌,以松下、飞利浦为代表的外资品牌,与以小熊、小狗为代表的新锐品牌。

小家电从从趋势看:一方面小家电集中度仍存提升空间(小家电仅豆浆机和电压力锅CR3超90%,其他各品类均有较大提升空间);同时消费升级、品类扩张将进一步推动行业扩容(以传统五件为代表的厨房小家电持续升级+新兴厨房、环境、个护小家电等细分领域快速扩容)。

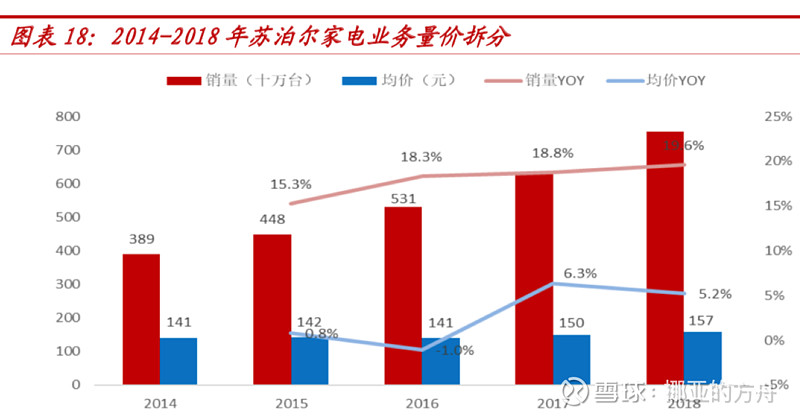

苏泊尔小家电行业第2,毛利率27%,2018年公司家电业务量+19.6%、 价+9.3%,成长性同样远超行业。

环电业务高速增长,中长期具备可行性及必要性:

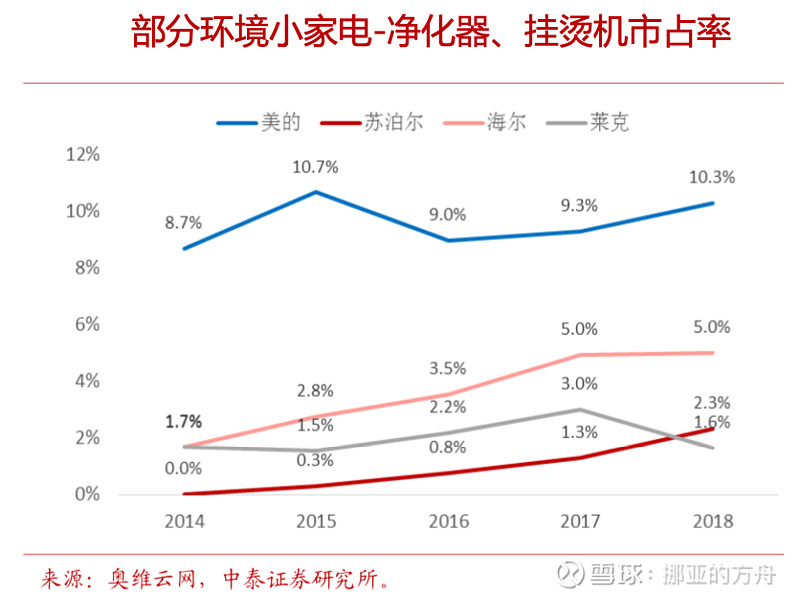

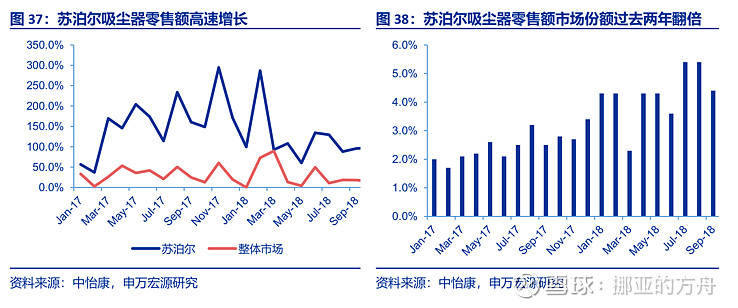

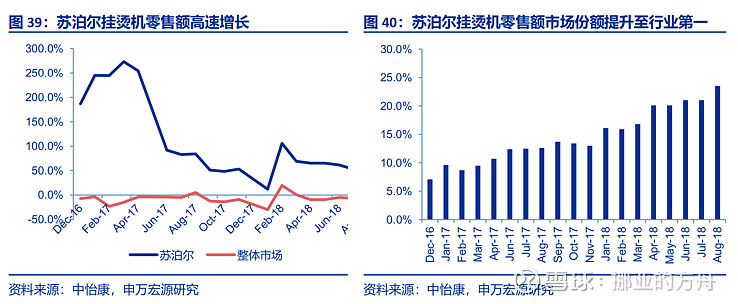

公司从2014年下半年进入生活类电器,目前主要推出了空气净化器、挂烫机、吸尘机和电熨斗四个大类,使得苏泊尔品牌内涵更加丰富,从小厨电延伸到其他小家电市场。目前环境家居类电器营业收入规模在 2-3个亿左右,预计公司非厨电的生活类家电未来3到5年成为一个支柱品类,营收达5-10亿,特别是挂烫机和吸尘器,全国市场规模大,该品类未来 2-3 年将会有较大发展。

精准定位成就大厨电快速增长

公司 2005 年开始涉足厨房大家电业务,现有油烟机、燃气灶、消毒柜、净水机等产品。 公司大厨电产品剑走偏锋,通过发挥公司优势产品——燃气灶的带客作用,主打高性价比 的“烟灶套装”产品。竞争策略上,公司不和传统强势品牌如方太、老板、华帝等品牌进 行正面竞争,而是充分利用公司渠道下沉和电商渠道的优势,针对三四线乃至五六线城市消费人群的消费特点,公司大厨电主打性价比,专门针对以“迅达”、“红日”为代表的地方性品牌,2015 年以后公司厨电业务规模不断做大并保持高速增长。

(3)外销:SEB 订单转移空间大,高度确定

苏泊尔外销业务中90%为SEB关联交易,公司年初以毛利率18%设定订单价格, 回顾 2014-2018 年SEB关联交易订单CAGR约12.9%,2018年46.3亿元,2019年52.3亿元,据此推算2019年公司SEB订单同比预计在13%左右水平。

从未来空间看:本文预计未来SEB转移比例可进一步提升至3成,中国绝对的供应链优势加之相对廉价的人力成本推动 SEB 订单转移逐年增加,且每逢年初制定的关联交易金额可作为公司全年外销收入的预测依据。

具体来看,随着苏泊尔逐步加码环境类与生活类电器,生产线与生产技术逐步成熟, 我们认为未来 SEB 不仅会将更多的炊具及厨房小家电产品,还会将环境与护理类产品转移 给苏泊尔生产,目前从SEB集团的全球生产基地看,该品类电器主要集中在法国以及德国工厂,西欧地区劳动力成本高,中国有更低生产成本,转移对SEB集团更有吸引力。

3、苏泊尔各业务线成长空间测算

三、竞争优势

1、背靠SEB,拥有品牌和技术优势:

SEB 全球品牌有近 30 之多,含 Tefal、Krups、Lagostina等跨国品牌与 Panex、 Volmo、Emsa等本土品牌。中国作为贡献营收超过 20%的主力战场受到SEB 高度重视,当前苏泊尔已收购LAGOSTINA、KRUPS、WMF高端品牌中国区业务,以期与集团协同发展。

2、公司全渠道布局完善,线上线下深耕细作

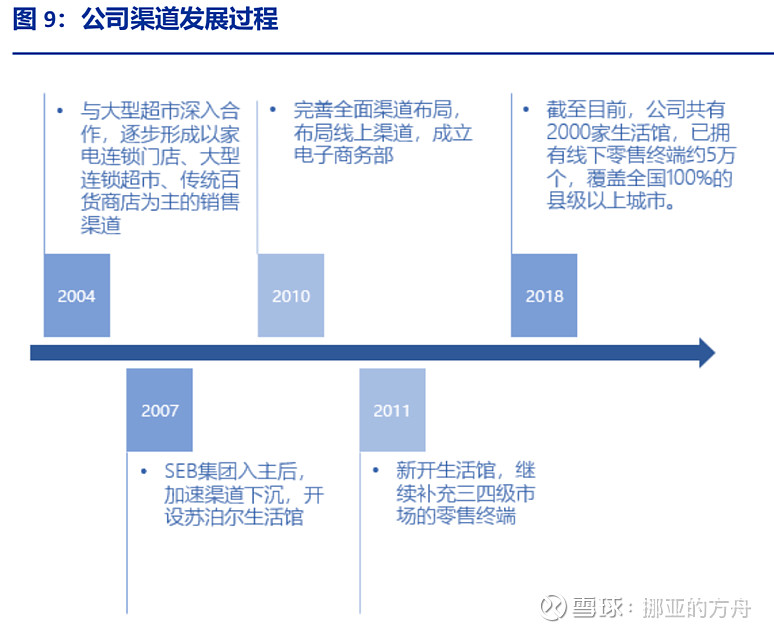

线上渠道:2010年成立电商部,目前已成为天猫、京东、苏宁易购等主流电 商平台重要战略合作伙伴,现在线上销售占比超30%;

在线下渠道端,公司布局深入: 2007年,SEB集团成为股东之后,公司加速渠道下沉,在 一些县城省市建苏泊尔生活馆。截至目前,公司共有 2000 家生活馆,已拥有线下零售 终端约 5 万个,覆盖全国 100%的县级以上城市。

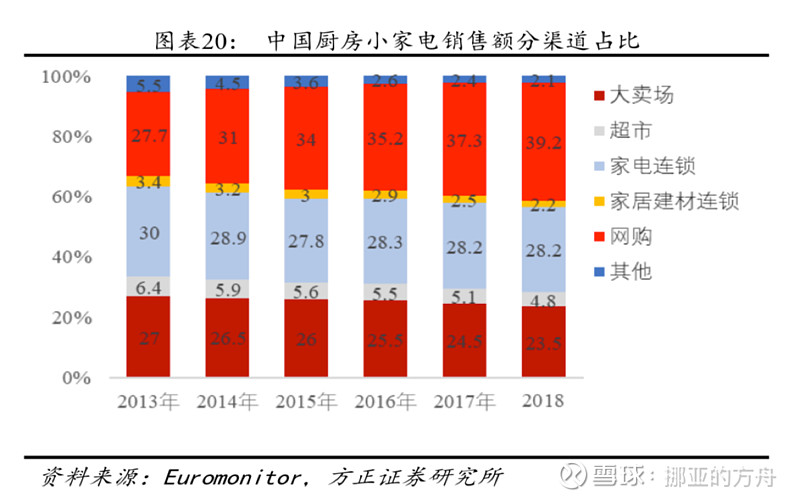

厨电小家电行业渠道变革,电商渠道占比逐渐扩大,有利于客单价低、高频、地域覆盖广、消费升级需求的小家电产品销售。

新零售不简单是带来渠道的变革,会使得公司更加贴近客户的需求,并快速反应。

3、战略清晰、产品布局合理

苏泊尔成立 25 年,目前已经历了从“渠道变迁”到“品类扩张”、再到“品牌补齐”高中低全布局的三轮重要行业转型期,从历史变革维度看公司,苏泊尔无疑具备灵活的战略思路与眼光,这与美的颇为相似。

当今家电行业正历经一轮新消费势力的崛起,消费者告诉我们这样一轮趋势:年轻消费能量爆发、新品类新渠道不断催生新的机遇、传统品牌也需像互联网一样不断迭代自身的产品......反观苏泊尔产品体系之精髓,我们认为公司正走在与消费趋势一致的方向上。

从产品看,带有健康、轻便、智能的品质消费和体验消费成为趋势,苏泊尔和美的在电饭煲、料理机、炒锅、吸尘器等产品上均在朝这些方向创新。

4、优秀的公司治理结构:引入 SEB 后采取职业经理人制、股权激励常态化

治理结构上,公司与美的同样采取事业部与职业经理人制度,下设总部直属部门 和炊具、电器、厨卫大家电三大事业部,控股股东不直接参与日常经营。

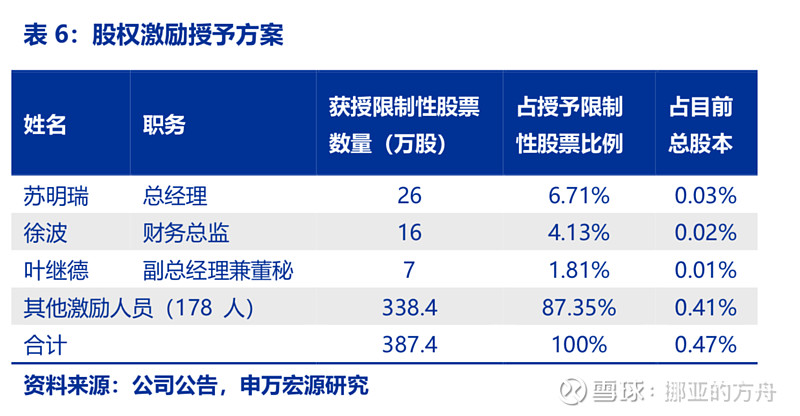

股权激励上,公司多次实施股权激励计划,将高管、业务骨干等员工利益绑定, 充分调动积极性。

四、估值

1、公司未来3年盈利预测及假设:

(1)炊具:公司炊具产品的销售来自于内销自主品牌的销售和外销 OEM/ODM订单, 其中炊具内销业务随着近年来以保温杯为代表的厨房工具产品快速增长而进入加速通道, 炊具毛利率相对稳定,随着高毛利厨房工具产品占比的提升,我们预计公司炊具业务毛利率稳中微升;

2)电器:公司电器产品的销售来自于内销自主品牌的销售和外销 OEM/ODM订单, 其中内销近年来随着大厨电及环境电器产品占比的逐年提升,高增长的新兴品类有效拉动公司电器业务快速增长;外销业务随着SEB 订单持续转移,考虑内销新品类毛利率高于传统厨房小家电品类,我们预计公司电器业务毛利率稳中有升;

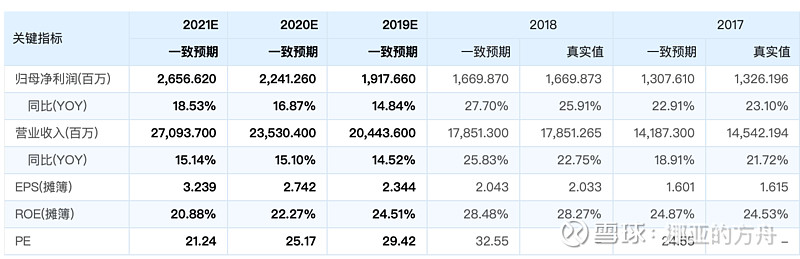

综合下来:考虑未来大的经济环境的不确定性以及电商红利的瓶颈期、地产后周期的影响等因素,预测未来3年营收增长率为14.52%、15.1%、15.14%;归母净利润增长率14.84%、16.87%、18.53%;市盈率PE为29.42、25.17、21.24

从历史市盈率来看,现在估值也并不便宜,考虑公司的未来市场空间还比较大,基本面非常优秀,增长的确定性还比较高,如果看5-10年的话,当前价格一点都不贵。有的人如果想捡点便宜的话,由于今年上半年业绩预告净利润增长率只有13.35%,以及在未来3年增长率预测并不算高的情况下,市场应该会有机会给到个好一点的价格,如果市盈率PE能到24倍以下,是非常好的介入机会,且买且珍惜。