很多人对东阿阿胶的年报翘首以盼好久了,我在19年2月1日也发过一篇关于2018年终端数据的解读文章,看到今天的年报,一块石头终于落地了。

认真翻看了下18年的年报,个人的一点思考跟东阿阿胶的球友们分享下:

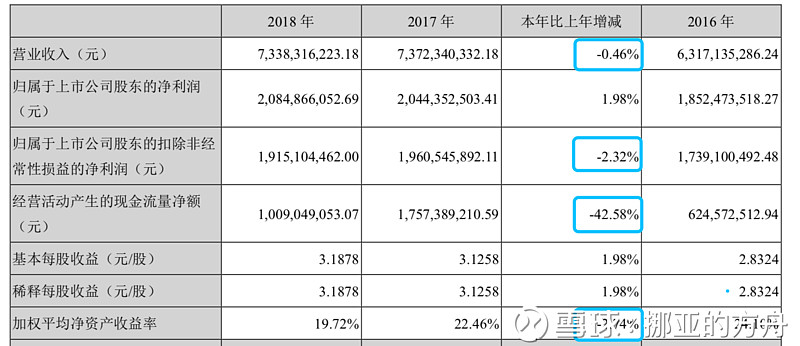

一、2018年报数据不太好看,跟预期的差不多

主营收入73.38亿,同比下降0.46%,三季度同比下降2.16%;扣非净利润19.15亿,同比降2.32%,三季度同比下降6.12%。这个数据,在2018年经历了整体中国经济下行、水煮驴皮事件的影响情况下,实属不易,况且也看到4季度业绩数据改善明显。从2月初发布的中康医药销售终端数据来看,增长率远远好于年报数据,用户对东阿阿胶消费意愿没有降低,只是渠道库存依然很重,进货意愿不强,没有体现在报表里。等到国内整体经济环境变好后,用户消费意愿出现明显增长,公司加大提价幅度,那时候渠道会进入加库存的周期,就会过度体现到上市公司业绩里。

二、现金流状况不必担心

经营性现金流10亿,同比下降42.58%,经营性现金流不好是很多人一直诟病的。我们看一下关于现金流的几个点:

1、2014年以来经营性现金流跟扣非净利润的对比,越来越差,主要是几个原因:

1)14年公司产品提价幅度过大,导致驴皮价格也大幅增长,公司开始战略储备驴皮,很大一部分现金流转化成了驴皮库存。

13年底原材料库存是1.06亿,18年底原材料18.2亿,总的存货也从5.5亿增长到33.7亿。从长期趋势看,驴皮依然会紧缺,阿胶块也不会贬值,这块价值是保值的,就不用担心这块价值流失,这就是选择有提价权公司的好处。

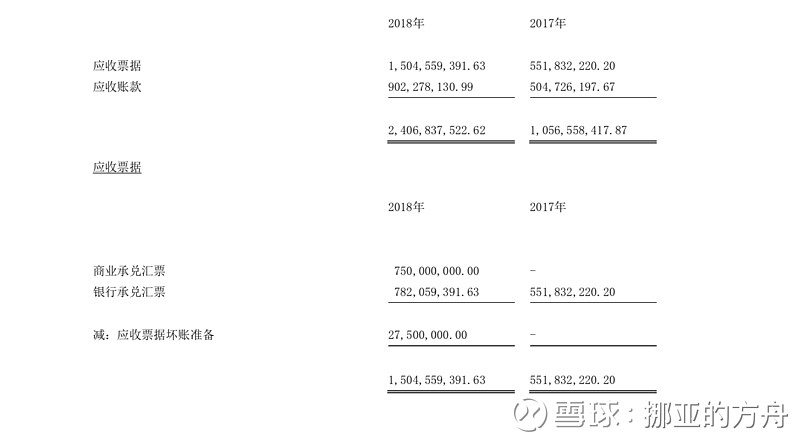

2)经营性现金流变差,应收票据和应收账款大幅增长,也是重要原因。

应收账款和应收票据2018年比17年增加了近14亿,是在经历了去年的外部经济环境和水煮驴皮事件影响下,经销商渠道由于前几年涨价驱动下储备了大量库存,这个在线下店铺调研中的产品出厂日期看到确实也不容乐观,至少今年上半年经销商库存依然不轻。这样的情况下,公司只有通过放账龄或应收票据,加业绩考核,保证渠道正常进货。只要终端销售依然实现增长,这块也不用担心,渠道进入加库存周期的时候,自然会愿意付现金了。

2、公司现金流充沛,没有现金流压力。

公司账面现金21.36亿,理财产品27亿,没有短期借款、长期借款,2018年负债率18.3%,2017年负债率20.2%,公司在外部经济情况不好的情况下,2018年还在降低负债,降低经营风险,说明现金流充足。

从以上两条看,虽对现金流状况不太担忧,但也体现出公司对下游销售渠道、上游供应商的控制力在减弱。

三、奥本海默没走,华润医药增资了

市场上一直有传闻奥本海默走了,弃东阿阿胶加仓恒瑞,事实是没走哈,10个亿的资金总归想明白了一些事情才会进去;

大股东兄弟公司华润医药2018年四季度增持820.56万股,从2017年四季度以来,已累计增持2036.61万股,表现出对公司未来的信心。

四、关于净资产收益率ROE、PE、净利润增长率的思考

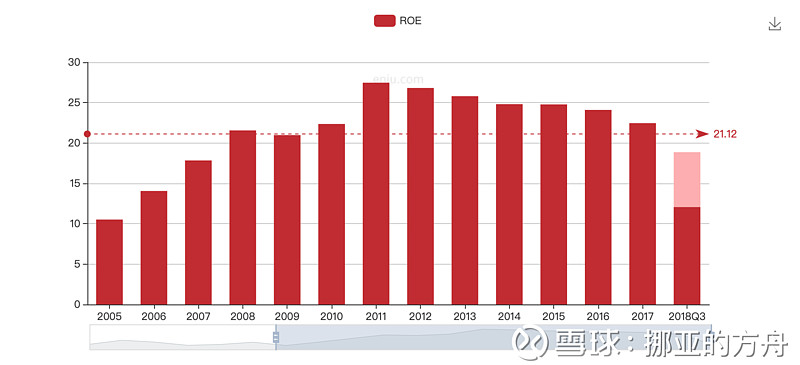

2018年净资产收益率ROE19.72%,整体上看算不错的回报率了;但从2011年开始东阿阿胶ROE就在持续降低,说明为股东创造收益在下降,这个跟估值长期低估也有关系,看看历史市盈率就体现出来了。

东阿阿胶截止2019年3月13日市盈率14.38倍,市净率2.65倍,处在10几年来历史市盈率低估区间,具有安全边际。

历史数据看,2006年~2011年段属于PE市盈率高估区,大部分在30-60倍区间;2012年~2019年一直在10-30倍区间。我们来看看是什么导致了这种长期的估值不同,会对我们思考未来收益很有价值。

扣非净利润同比增长情况:

2006年~2011年的扣非净利润同比在30~50%区间,市场给的估值是30~60倍;

2012年~2018年扣非净利润同比大多都是在10-20%之间,市场给出2011年后10~30倍的估值区间。

看看这两段区间的股价反应: 试想下未来10年,东阿阿胶还能有机会进入业绩连续3-5年维持在20~40%区间增长吗?这个想明白了,才能有机会在东阿阿胶上赚到戴维斯双击的钱,否则就是痴人说梦。

试想下未来10年,东阿阿胶还能有机会进入业绩连续3-5年维持在20~40%区间增长吗?这个想明白了,才能有机会在东阿阿胶上赚到戴维斯双击的钱,否则就是痴人说梦。

熬夜整理了下,每次思考都能有些收获,也值了。