基金数据的筛选步骤:

<万得>上所有开放式基金,共17460只

去除2021.12.31尚未成立无净值的,剩14142只

去除货币基金,剩13441只

去除B类、C类等份额,剩8666只

去除ETF联接基金,剩8356只

得到:

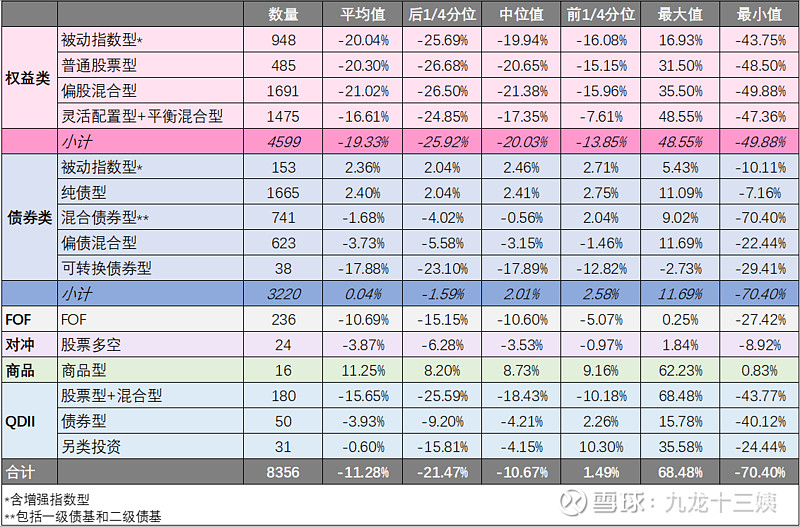

找到8356只基金,共23个投资类型(二级分类)。

8356只基金2022年表现的分类统计如下:

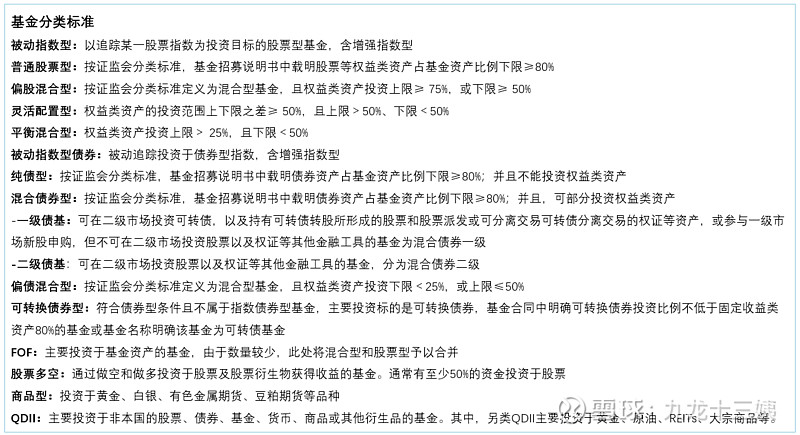

备注:考虑到有些类别本质上很难做严格区分,比如灵活配置型和平衡混合型,因此做了部分合并处理。

从资产大类看,

(1)总体表现最亮眼的商品型基金,这些基金的主要投资于大宗商品及挂钩的衍生金融工具。

因为数量较少,直接贴名单出来:

(2)四小类权益型基金中,主动管理型VS被动指数型的总体表现差异不大;相比而言,“灵活配置型+平衡混合型”跌幅稍小3-7%左右,大概率是因为后者的股票仓位整体较低。

(3)五小类债券型基金中,表现最差的是可转换债券基金,分位数跟权益类基金差不多;被动指数型债基VS纯债基金(主动管理型)的分位数也差不多。

(4)公募FOF基金很大一部分是养老目标基金,基金本身在不同时段有对于股债组合比例的要求。因此,从收益分布看,他大体就是权益型基金+债券型基金按不同比例的综合。

(5)股票多空对冲基金的点在于通过股指期货等对冲工具来对冲掉宏观β风险,以实现α的绝对收益。实际看,这类基金确实比权益类基金少跌很多,但获取绝对收益的能力一般。

(6)QDII基金底层的标的实际上五花八门,后续会单独开一篇慢慢看。

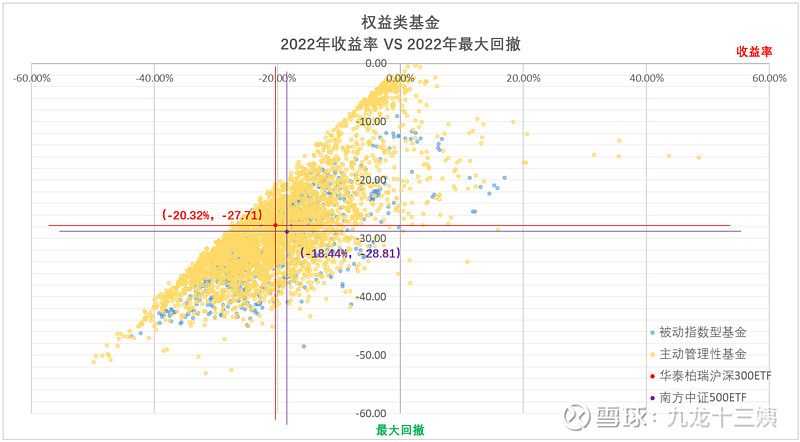

本篇我们主要看权益类基金的图,即:被动指数型+增强指数型+偏股混合型+平衡混合型+灵活配置型——共4599只,包括948只指数(增强)型基金+3651只主动管理型基金。

3651只权益类基金2022年年度收益分布如下:

4599只权益类基金中,收益率最高为48.55%,最低为-49.88%,平均数为-19.33%,中位数为-20.03%;只有140只基金实现了正收益,占比约3%。

如果你的基金全年收益率在-25.92%以上,那么至少没有排在最后的1/4;

如果你的基金全年收益率在-20.03%以上,那么排在了前1/2;

如果你的基金全年收益率在-13.85%以上,那么排在了前1/4。

用<2022年年度回报>来衡量基金的收益,<2022年区间最大回撤>来衡量基金的风险,绘制“收益/风险分布图”:

红点:规模最大的【沪深300ETF】——华泰柏瑞沪深300ETF(510300.OF,规模512亿),对应(年度收益,最大回撤)为(-20.32%,-27.71);

紫点:规模最大的【中证500ETF】——南方中证500ETF(510500.OF,规模388亿),对应(年度收益,最大回撤)为(-18.44%,-28.81)。

图中的红色/紫色竖线右边即代表了2022年跑赢【沪深300】/【中证500】的基金,分别有2367只/1975只,占比51%/42%。

右上角部分即代表了2022年不光跑赢了【沪深300】/【中证500】,期间所承担的最大跌幅也要少于基准,分别有1572只/1492只,占比34%/32%。

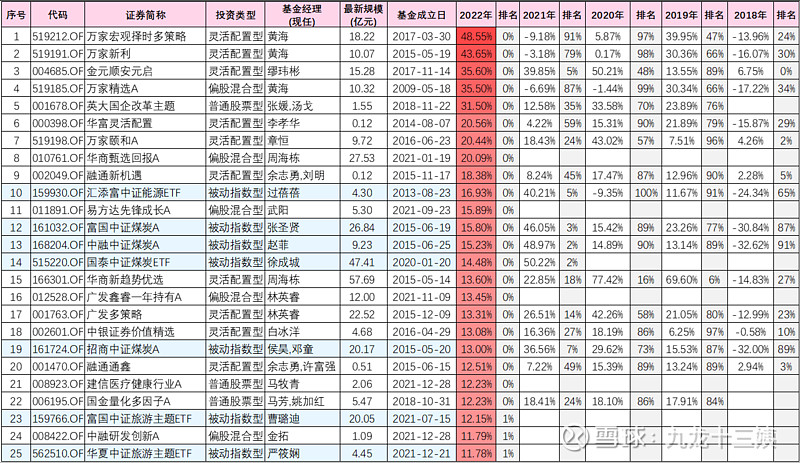

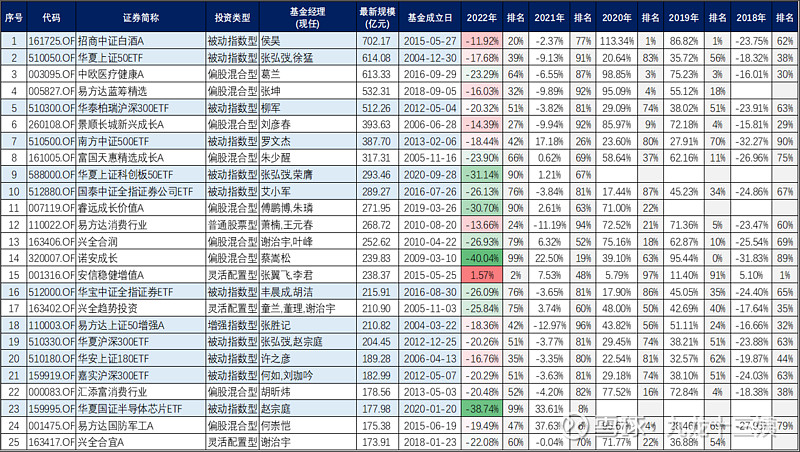

2022年收益率前100的权益类基金:

备注:蓝底代表指数(增强)型基金

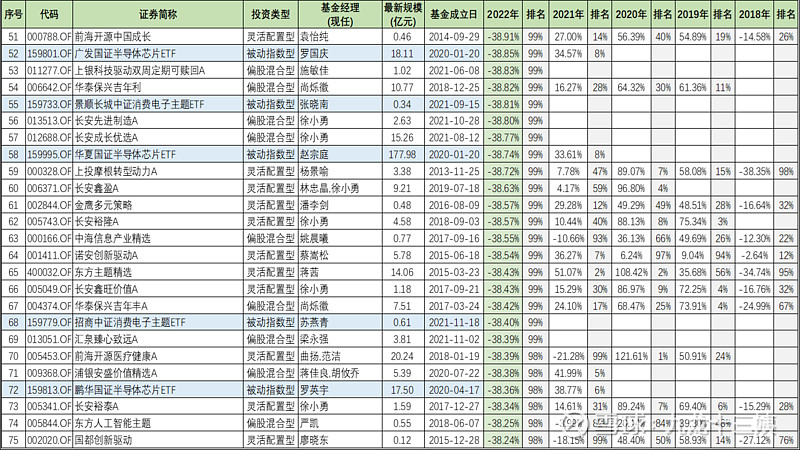

2022年收益率后100的权益类基金:

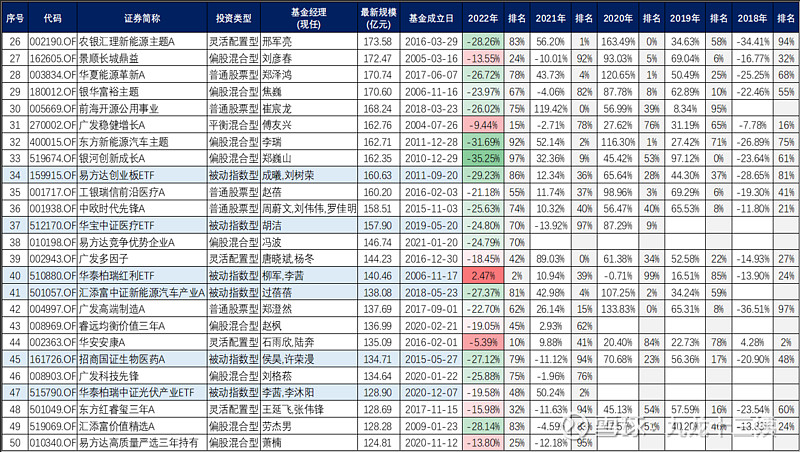

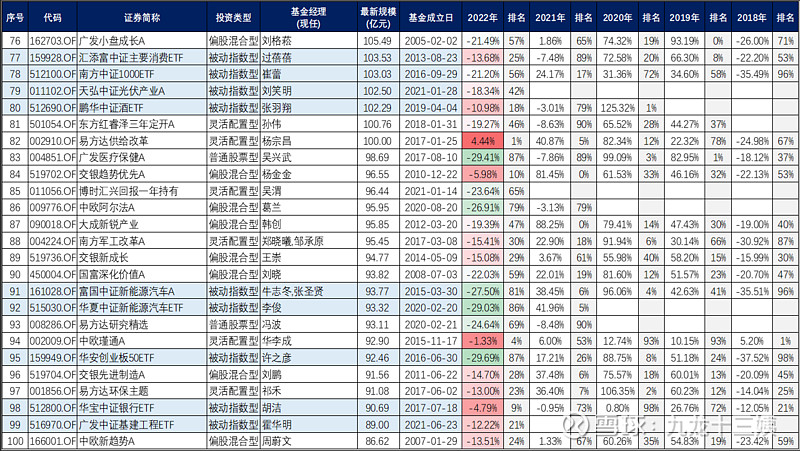

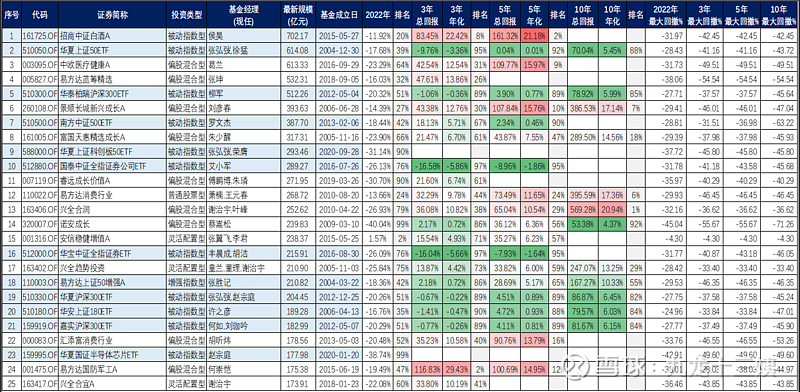

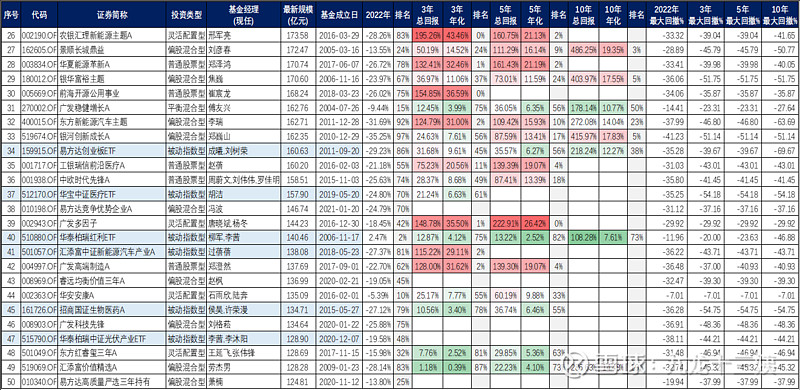

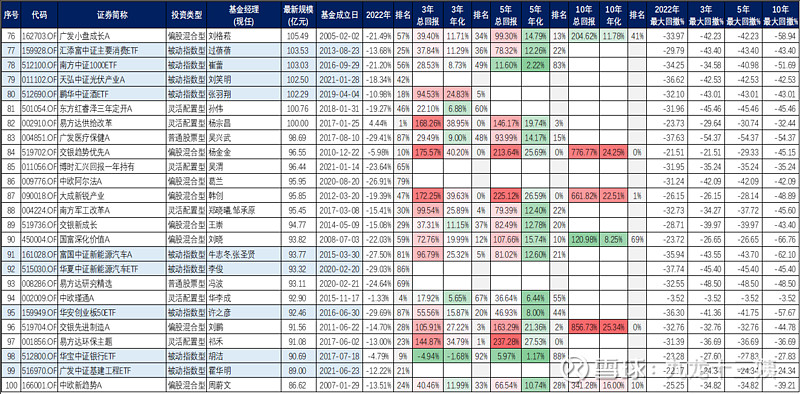

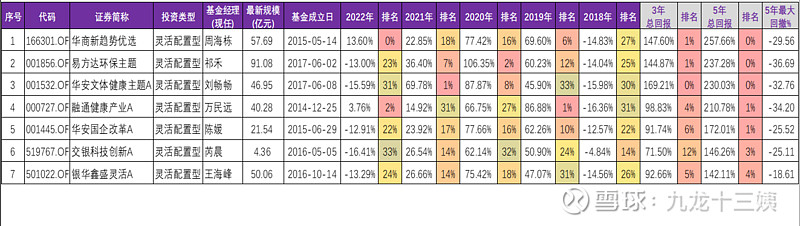

2022年Q3规模前100的权益类基金的年度表现:

2022年Q3规模前100的权益类基金的累计表现:

10年累计业绩排名前100的权益类基金:

5年累计业绩排名前100的权益类基金:

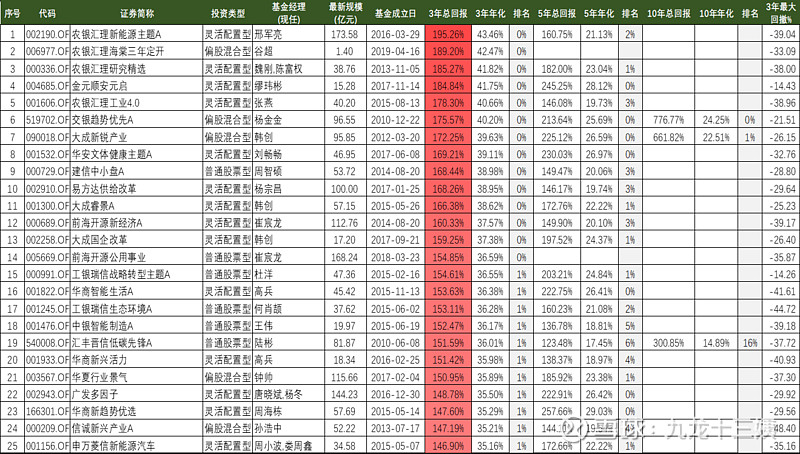

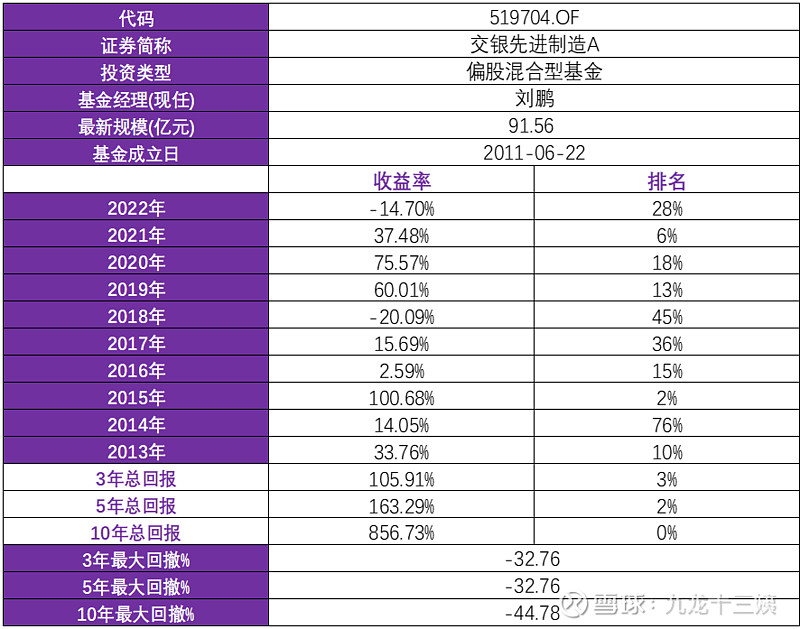

3年累计业绩排名前100的权益类基金:

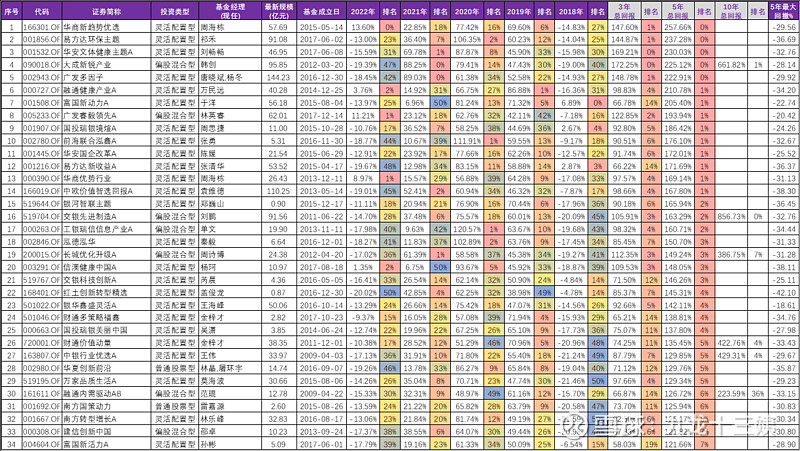

5年每年排名前50%的权益类基金:

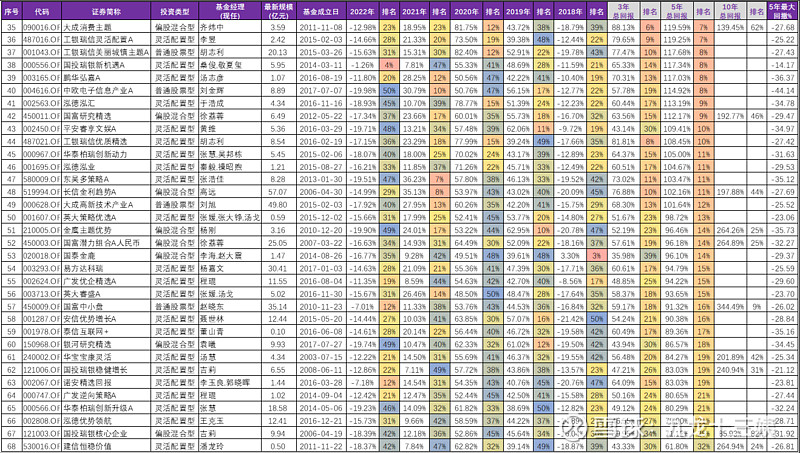

5年每年排名前1/3的权益类基金:

10年每年排名前1/2的权益类基金:

以上是我对于2022年权益类基金业绩数据的统计,希望给大家带来帮助。

补充提示:

①以上基金名单只是基于2022年年度数据做的简单汇总,并没有就基金的股票仓位、行业分布、换手率、持股集中度等角度进行详尽风格分析。收益高的未必就在未来持续有高收益,也未必适合你,请在购买前对基金做更加详细的了解。

②由于是人工统计+作图,难免有所披露,请大家在理解以上数据的时候,以大数宏观的视角来看待。不足之处欢迎多多指正~