#基金创作者激励计划# $富国全球科技互联网(F100055)$

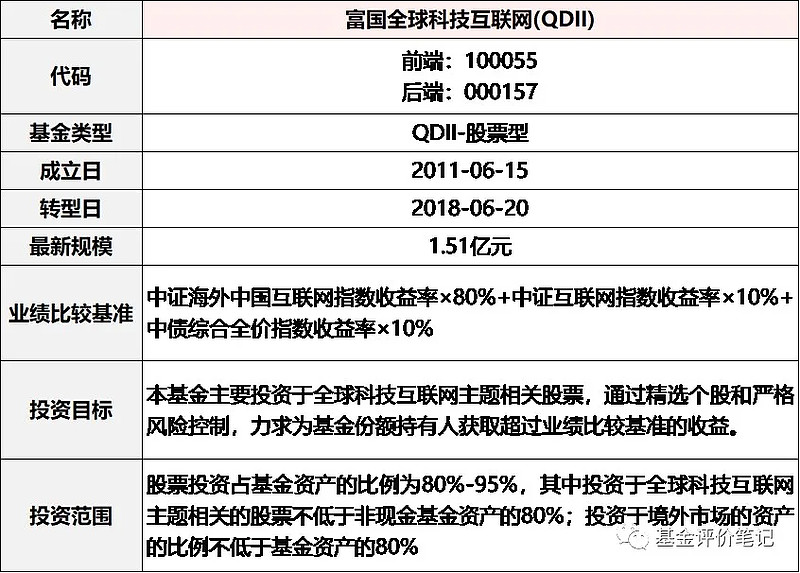

01 基本信息

资料来源:基金招募说明书

作为一只股票型基金,<富国全球科技互联网>的股票市值不低于基金资产的80%;作为一只QDII基金,<富国全球科技互联网>投资于境外市场的资产的比例不低于基金资产的80%。

顺便提一句,这只QDII基金是没有美元份额的,只有人民币份额。

另外,投资于全球科技互联网主题相关的股票不低于非现金基金资产的80%。

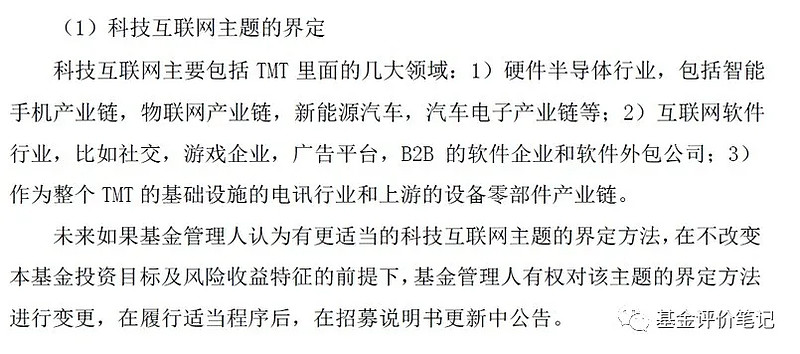

如何定义“科技互联网主题”?

资料来源:基金招募说明书

根据<富国全球科技互联网>的定义,科技互联网科技主要包括TMT里面的几大领域:

1)硬件半导体行业,包括智能手机产业链,物联网产业链,新能源汽车,汽车电子产业链等;

2)互联网软件行业,比如社交,游戏企业,广告平台,B2B 的软件企业和软件外包公司;

3)作为整个TMT的基础设施的电讯行业和上游的设备零部件产业链。

资料来源:基金招募说明书

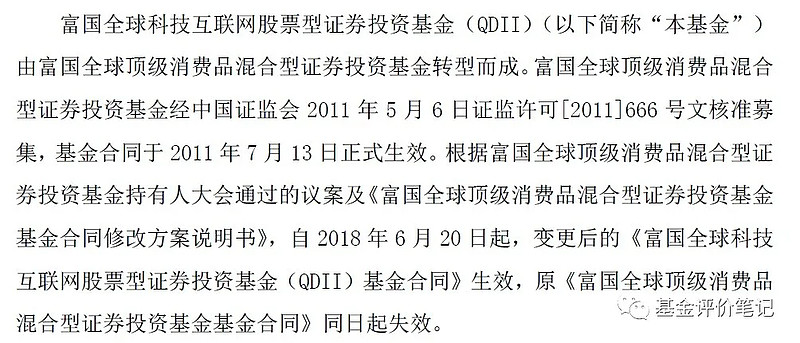

虽然<富国全球科技互联网>显示的成立日是2011年5月6日,但其实他是从<富国全球顶级消费品>转型过来的,新的基金合同自2018年6月20日生效。

02 基金经理变更

资料来源:天天基金网

从2011年成立之初,基金大部分时间都是由张峰管理的,只是中间有1年左右的时间转给了张康康,这位基金经理在富国没待太长时间就跳槽了,目前不在公募基金公司任职。

张峰,富国基金海外权益投资部总经理,曾任摩根史丹利研究部助理,里昂证券股票分析员,摩根大通执行董事,美林证券高级董事;自2009年7月至2011年4月任富国基金管理有限公司周期性行业研究负责人,2011年4月开始担任基金经理,管理的第一只基金是<富国全球债券>,目前管理的6只基金都是QDII基金,代表作<富国中国中小盘>。

03 历史规模

资料来源:天天基金网

基金最新的规模是1.5亿左右,真的是很小。

他以前更小,2020年Q1之前,规模没上过5000万,简直是在清盘线下徘徊;而且基金也几乎没有机构投资者。

总之,规模上整体比较寒酸。

04 历史表现

作为一只主题型QDII基金,我们拿沪深300、恒生指数这种宽基指数做参照显然是不合适的。

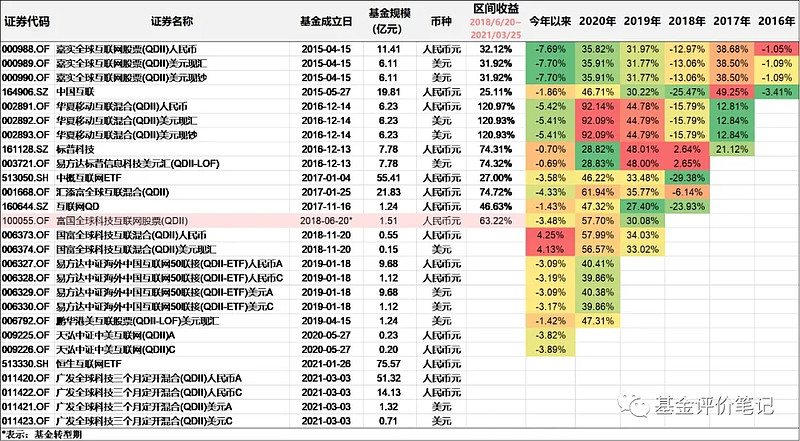

于是,我们找了市场上所有带“互联”或者“科技”二字的QDII基金进行比较:

资料来源:choice金融终端

从转型日2018年6月20日至2021年3月25日,为期2年9个月, <富国全球科技互联网>累计回报率63.22%,折合年化回报率约19.39%;同期规模最大的<中概互联ETF>累计回报率27.00%,折合年化回报率约9.03%。

在以上拥有2018.6.20~2021.3.25区间业绩的8只基金中,<富国全球科技互联网>的业绩排在第4。

<富国全球科技互联网>的业绩比较基准是“中证海外中国互联网指数收益率×80%+中证互联网指数收益率×10%+中债综合全价指数收益率×10%”。

以下是<富国全球科技互联网>和业绩比较基准的对比:

资料来源:choice金融终端

05 历史股票仓位

资料来源:天天基金网

作为一只股票型基金,<富国全球科技互联网>的股票仓位至少要80%。

<富国全球科技互联网>于2018年6月20日转型,6个月的建仓期,因此,2018年Q2/Q3的时候,基金的股票仓位只有49%/71%。

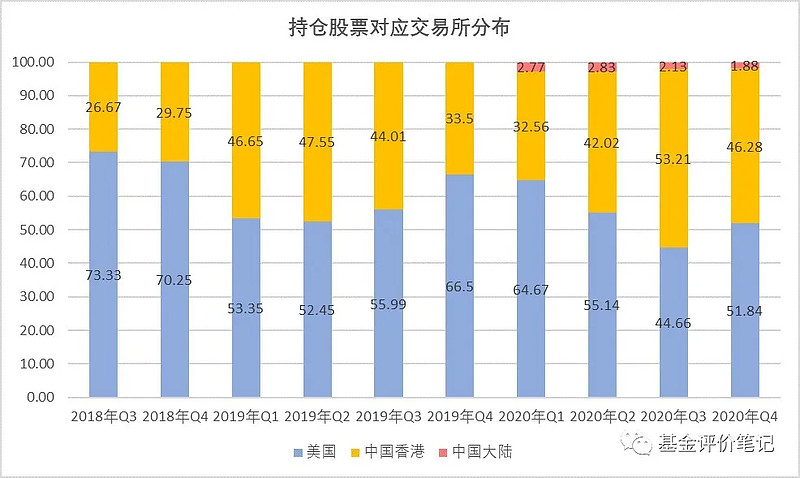

06 投资市场历史分布

资料来源:基金定期报告

在转型之前,<富国全球顶级消费品>覆盖的国家(地区)包括法国、美国、中国香港、德国、瑞士、英国、意大利、新加坡、日本等。

转型后, <富国全球科技互联网>主要覆盖美股市场和港股市场。2020年Q4末,<富国全球科技互联网>的股票资产中有52%的美股、46%的港股和2%的A股。

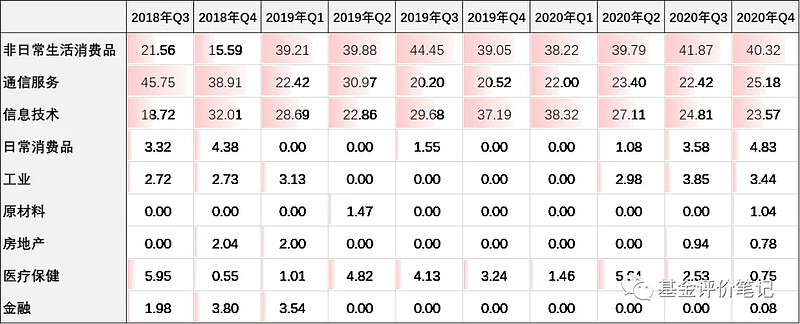

07 历史行业分布

资料来源:基金定期报告

按照GICS(全球行业分类标准),<富国全球科技互联网>主要分布在“非日常生活消费品”、“通信服务”和“信息技术”。

你可能会有疑问:为什么作为一只“互联网”基金,为什么<富国全球科技互联网>包含那么多“非日常生活消费品”呢?

原因是:2018年9月28日, GICS进行了调整,比如Alphabet和Facebook从科技板块迁至“通信服务”;腾讯和百度移至新设立的“通信服务”,阿里巴巴“非日常生活消费品”——有些我们眼中的科技板块,在GICS看来并非科技,而是消费。

08 历史重仓股明细

以下是每半年末基金持仓TOP20:

资料来源:基金定期报告

虽然基金近一半投资于美股,但这些美股大多以中国企业为主。

另外,<富国全球科技互联网>还会投资少量的“非科技互联网主题”的股票,比如2020年中持有3.6%的康希诺生物-B,属于“医疗保健”,持有3%的中通快递,显然也不属于传统意义上的“科技互联网”。

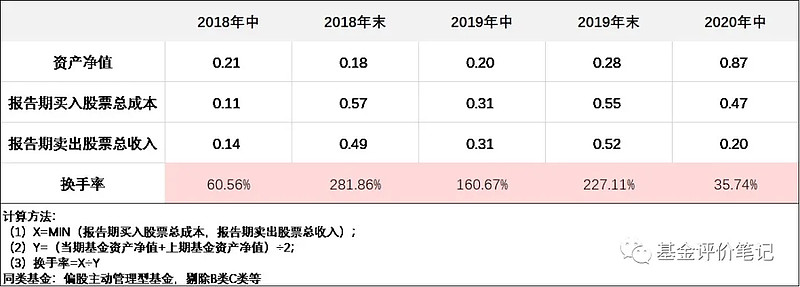

09 历史换手率

资料来源:choice金融终端

基金换手率也可称为周转率,100%的换手率意味着基金经理换手的股票总价值与投资组合的总价值相等。比如,基金经理管理的资产规模是10亿,当期其买入/卖出股票的成本/收入是10亿,那么基金的换手率就是100%。在这种情况下,基金经理可能把手上的股票都换了1遍,或者说一半股票换了两次,一半股票没换。

<富国全球科技互联网>的换手率是属于比较高的——这可能也与基金大比例的申购/赎回比例导致的。

10 历史持股集中度

资料来源:choice金融终端

<富国全球科技互联网>的持股集中度属于中等偏上的水平。

11 历史运作分析

2018年Q2

本基金的前身是全球顶级消费品,从6月19日开始转型成为全球科技互联网,整体而言,本基金在二季度末的全球市场大跌中保持了比较好的相对收益,主要受益于:1)顶级消费品原有持仓都是一些海外优质的消费品龙头公司,在市场暴跌中比较有防御价值;2)转型成功后没有急于建仓,而是在下跌探底的过程当中逐步抄底优质的科技互联网龙头股票,此外,本基金也积极寻找逆向品种,获得了不错的绝对超额收益。回顾二季度,我们认为中国海外的科技龙头的业绩依然稳健,但是短期受到市场波动影响,估值并不是很有吸引力,同时加上人民币的急速贬值带来欧美资金的流出导致了比较大的回调,目前已经调整到了一个估值比较合理偏低的区间,尤其是一些二季度业绩存在超预期可能的优质个股,我们认为在下跌过程当中会有更大的机会。

2018年Q3

18年三季度整体市场表现较差,尤其是科技互联网行业跌幅更是超出市场平均,主要原因是中美贸易战引发的对硬件板块的担忧,整体中国互联网公司业绩低于预期不断下调指引引发的继续杀估值,以及美国利率上行和人民币贬值引发的恐慌;本基金采取了比较谨慎保守的投资策略,整体低仓位运行,同时配置了一些防御性较好的板块和个股,取得了不错的超越基准的收益。

2018年Q4

四季度整体市场呈现波动中下行的态势,主要是受到中美贸易战的影响,波动非常大,而中国的经济增速继续放缓则加剧了这种波动下行的压力;本基金继续采取了防守型的谨慎投资的策略,在维持相对较低的仓位的前提下,选择了质地好,估值相对低,预期已经调整的比较充分的个股进行布局,同时也选择了一些质地一般但是在市场下跌中被错杀得非常多,估值跌到了极端便宜的个股作为防御;此外,本基金还加大了分红型的价值股的配置,这些股票拥有稳定的现金流和股息率,目前也是不错的投资标的。

2019年Q1

19年一季度全球市场表现良好,主要国家的指数均取得了不错的反弹,尤其是A股反弹力度最大,主要是受益于中美贸易战缓和,中国经济政策的调整以及美国加息缩表的预期扭转,相对来说,美欧的经济依然面临比较大的下行压力,而中国经济已经在18年提前触底,19年开始一个新的短期调控周期,所以全球资金流动上看到外资大幅增持A股,尤其是一些优质的白马股涨幅较大,而A股市场受益于科创板情绪带动,一些没有太多基本面的科技股票也涨幅较大,但基本上没有机构参与,出现了比较难得的白马股和垃圾股齐涨的牛市局面。本基金继续坚守价值投资的理念,核心持仓都是配置在了具有强大护城河,优秀的管理层和好的赛道的TMT白马股上,取得了不错的收益率,但是因为没有参与A股的行情,以及没有参与一些beta比较大的小股票的机会,所以整体收益率比市场略低,但我们认为后面市场还是会比较强但会出现比较大的分化,坚守有基本面有业绩的好公司长期来看应该还是一个能够跑赢市场的正确的策略。

2019年Q2

2019年二季度,全球市场波动较大,主要是因为5月初中美贸易谈判突然出现裂痕,中美后面采取了一系列的反制措施,从贸易摩擦升级到科技战(制裁华为)和金融战等,导致全球市场风险偏好急剧降低,A股、港股、美股都出现了不同程度的下跌,6月中下旬贸易谈判恢复,市场情绪有所好转,但无法回到年初的乐观情形,市场已经充分认识到了中美的矛盾的复杂性和长期性。本基金因为主要投资科技类公司,在二季度表现波动较大,尤其是持有较多的半导体、通信、电子类的龙头公司受到这次贸易摩擦升级的影响非常大,导致回撤较大,6月中下旬G20谈判缓解后有较大幅度的回升但依然无法回到年初的水平,同时本基金持有中国相关资产较多,主要集中在港股、中概股,而持有纯美股、纯A股较少,也是造成波动较大的一个核心原因,纯美股的回撤非常小而且三大股指基本上都创了新高。二季度消费类股票表现非常亮眼,本基金持有较少(因为是科技基金),但其中有一些互联网龙头相对来说更具有消费属性表现不错,还有一些教育龙头表现非常平稳,也接近历史新高,为本基金创造了一定的超额收益。

2019年Q3

三季度全球经济增速进一步放缓,中美贸易冲突反复,但边际上对股市的影响小了很多,绝对部分投资者也逐渐接受了贸易战是持久战,会不断反复的事实,香港市场三季度表现非常疲软,主要是因为返送中事件愈演愈烈,引发了暴动,香港本地零售和旅游遭受重创,同时海外资金对香港市场的顾虑也在加深,边际上减少了对港股的配置,尤其是小盘股,更是大幅跑输市场,估值已经到了2008年金融危机时候的水平;本基金继续坚守持有优质核心资产的投资思路,核心持仓表现良好,尽管港股市场低迷,但本基金持有的几个港股小盘股下跌比较严重,未及时减仓对业绩造成了显著的负贡献;美股市场比较平稳,中概股波动也比较大,但本基金持仓集中在几个龙头公司,整体波动并不大。

2019年Q4

四季度全球市场整体向好,主要是受到了贸易战大幅缓和的驱动,中美朝着达成第一阶段协议的目标前进,市场风险偏好转暖,尤其是科技股表现突出,本基金继续坚守优质的科技龙头公司,创造了不错的绝对收益以及超额收益,配置上以优质白马成长股为主,但也会兼顾一些超跌的二三线股票,取得了不错的效果。

2020年Q1

一季度基本保持了之前的持仓,增加了在中国互联网公司的仓位。

2020年Q2

本基金主要持有互联网和科技行业的优质个股。由于这些行业未受到疫情影响,许多公司更是受益于疫情带来的加速线上化,再加上全球流动性的宽松,本季度的持仓涨幅明显。

2020年Q3

三季度继续持有科技互联网行业的龙头公司,同时挖掘一些中小股票机会,持仓基本保持稳定。

2020年Q4

本基金保持原有的投资策略,持有互联网和科技行业的优质公司。和整个国内市场一致,本季度更加顺周期的行业表现更佳。本季度互联网领域的反垄断风险也压制了互联网公司的股价,我们的互联网持仓做了一些调整,对政策的走向保持观察。

小总结

自2018年6月20日转型以来,<富国全球科技互联网>整体秉承着他“科技互联网”的主题性,实际投资的内容与他自身的定位一致。

业绩上,2018.06.20~2021.03.25,为期2年9个月,累计回报率63.22%,折合年化回报率约19.39%,处于同类“科技/互联网主题”的QDII基金中较好的水平。

但是,基金运作时间还比较短,因此,我们接下来要重点讨论一下他的基金经理张峰,了解他的投资能力,进而判断<富国全球科技互联网>这只基金是否长期“靠谱”。