第一次做基金的动态历史表现图,希望能够帮助大家更好的了解基金。

这个公众号有点懒,更新慢,但一直在争取做有价值的东西,谢谢各位基友支持!

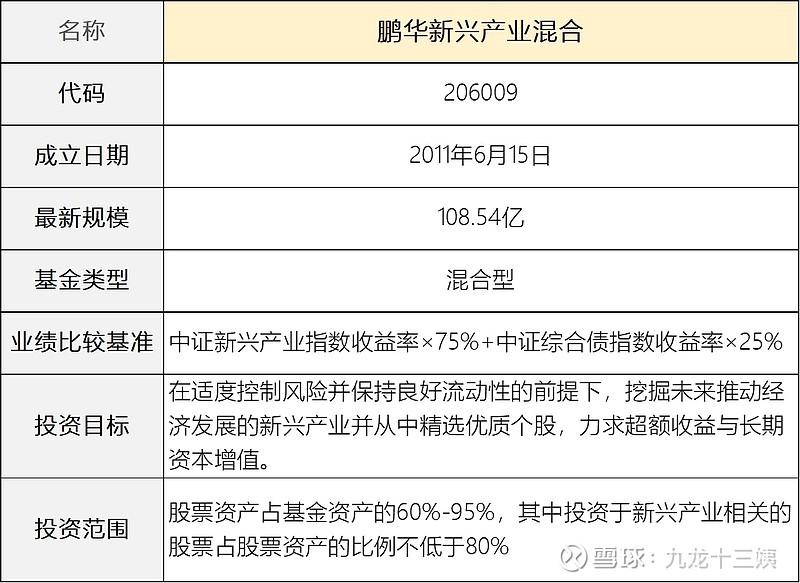

基本信息

资料来源:天天基金网

<鹏华新兴产业>的业绩比较基准以“中证新兴产业指数”为主。

中证新兴产业指数是由沪深市场中规模大、流动性好的100家新兴产业公司组成,以综合反映沪深市场中新兴产业的整体表现——这个指数挺“随意”的,没有对“新兴产业公司”设置什么量化的指标,定性指标是:“上市公司产品(或服务)有稳定并有发展前景的市场需求;有良好的经济技术效益;能带动一批产业的兴起”。

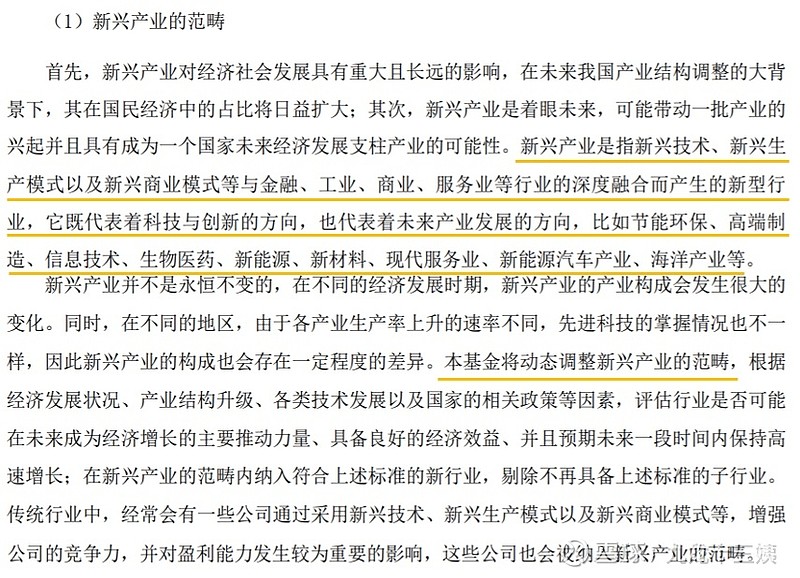

<鹏华新兴产业>在《招募说明书》中表示:投资于新兴产业相关股票占股票资产的比例不低于80%。那么,<鹏华新兴产业>对这个“新兴产业”是怎么定义的呢?

资料来源:基金招募说明书

<鹏华新兴产业>对“新兴产业”的定义也挺宽泛的,列举了一些行业:节能环保、高端制造、信息技术、生物医药、新能源、新材料、现代服务业、新能源汽车产业、海洋产业的等。具体投了哪些我们要等下要再详细看。

基金经理更替

在看基金的实际情况之前,我们先了解一下基金经历过几轮基金经理:

资料来源:天天基金网

现任基金经理梁浩在<鹏华新兴产业>刚成立不久就参与管理了这只基金。2013年3月以前,基金采取的“陈鹏+梁浩”双基金经理,但不知道梁浩是否负责主要的投资决策。

历史规模

资料来源:天天基金网

红字:期间申购/赎回份额÷期初总份额>50%

蓝字:机构投资者占比>50%

<鹏华新兴产业>的规模有两个特点:

一个是今年规模增长得非常猛:2020年Q1增长20亿,2020年Q2增长了59亿,规模翻了一倍不止——这其中不光来自新进资金的贡献,也来自基金本身业绩增长所导致的净资产的增加。

一个是机构投资者比例比较高:2019年末,机构投资者占比53%——这从侧面证明专业投资者对该基金的认可。

另外,基金在2015年Q1-Q3,2020年Q1-Q3的申购/赎回比例比较高——当基金出现当期大比例的申购或者赎回时,基金换手率会被动提高,因此在这种情况下不能因为换手率数据来断言基金经理的风格;另外,大规模的申购,可能会导致基金在季度末的股票仓位被动偏低(基金经理拿到钱未必会那么快建仓)。

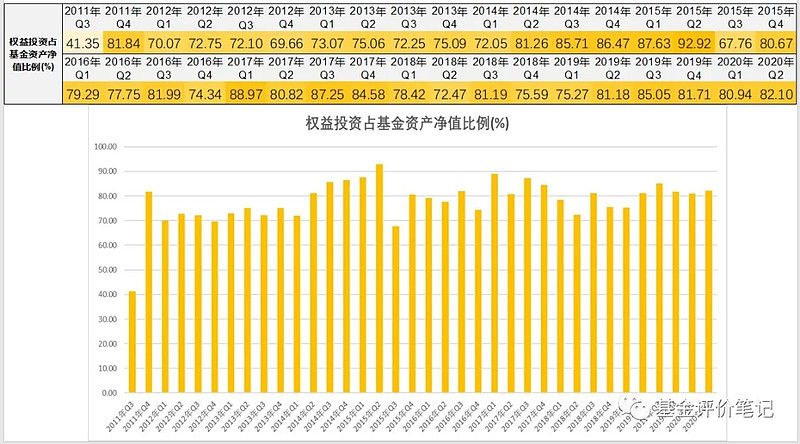

历史股票仓位

资料来源:choice金融终端

条款规定,股票投资比例为60%-95%。实际上,<鹏华新兴产业>的股票仓位很少到过90%,大多时候在75%-85%之间。

<鹏华新兴产业>应该是会做主动的仓位管理的——比如,2015年三季度末,基金的股票仓位降低到了68%。这一点,我们会在后面的《运作分析》进行验证。

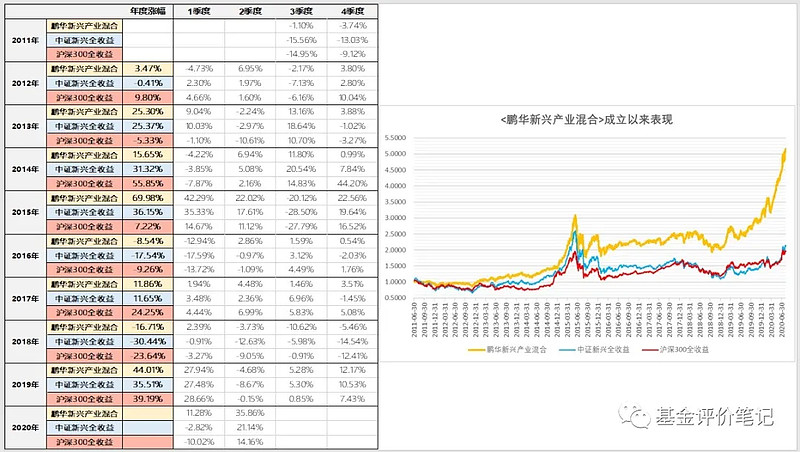

历史回报表现

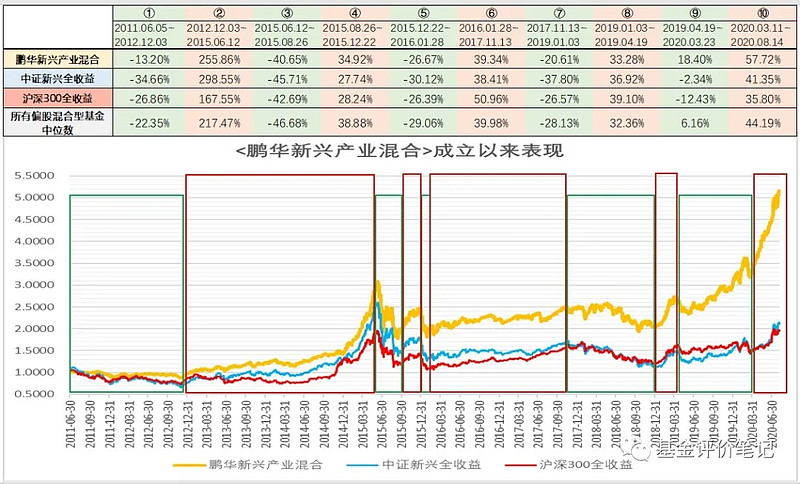

资料来源:choice金融终端

自成立日2011年6月15日至2020年6月底(约9年),<鹏华新兴产业>回报率为349.72%,年化18.18%;同期【中证新兴全收益】上涨78.24%,年化6.63%,【沪深300全收益】上涨70.39%,年化6.10%。

分年度看,<鹏华新兴产业>基本每年都能跑赢业绩比较基准——除了2014年,<鹏华新兴产业>只上涨了15.65%,同期【中证新兴全收益】上涨31.32%,【沪深300全收益】上涨55.85%;详细看,2014年主要输在三季度和四季度,而基金在三四季度的股票仓位并不低,在85%左右,因此这样的落后肯定是选股导致的。

我们把【中证新兴全收益】上涨/下跌的阶段做大概的切割,看看对应期间<鹏华新兴产业>的表现:

资料来源:choice金融终端

首先,沪深300指数选的是沪深两市市值大、流动性好的300只股票,行业主要以金融和消费这类传统行业为主;而<鹏华新兴产业>以“信息技术”、“生物医药”行业为代表的“新兴产业”为主。因此,<鹏华新兴产业>并不总是能够阶段性跑赢【沪深300全收益】,这取决于当时的市场风格,这一点我们要报以理解的态度。比如,2016.01.28~2017.11.13(⑥),<鹏华新兴产业>上涨39.34%,同期【沪深300全收益】50.96%。

其次,相比于【中证新兴全收益】,<鹏华新兴产业>表现出了一定的超额收益:在指数下行阶段,基金跌得稍微少一点点,尤其在2019.04.19~2020.03.23(⑨)阶段,超越指数20%;在指数上行的阶段,基金涨幅差不多或者略高一筹,比较突出的是近期的2020.03.11~2020.08.14(⑩)阶段,超越指数15%+。

最后,与市场上所有的偏股混合型基金相比,<鹏华新兴产业>基本在中等或者中等偏上水平。除了2015.08.26~2015.12.11(④),当时是市场暴跌后的反弹阶段,偏股型基金的中等水平大概反弹了39%,而基金反弹了35%——这与基金在2015年Q3把股票仓位降到70%以下不无关系;与同类相比,基金表现突出的时候也是2019.04.19~2020.03.23(⑨)阶段和2020.03.11~2020.08.14(⑩)阶段,当时基金的股票仓位在80%左右,这样的超额表现应该很大程度与重点布局的行业和选取的股票相关。

历史相对排名

资料来源:choice金融终端

括号中数字:市场上所有的混合型和股票型基金数量,排除C类,排除QDII或者理财型基金)

与市场上所有的混合型或者股票型基金相比,基金的排名还可以:2012年~2019年分别是前59%、17%、72%、11%、50%、45%、36%和32%——虽然不是每年都能在前50%,但毕竟成立了9年了,基金又是以“新兴产业”为主题,具备一定的市场偏好,有两年不在前50%我个人觉得还是可以接受的,能够打及格分。

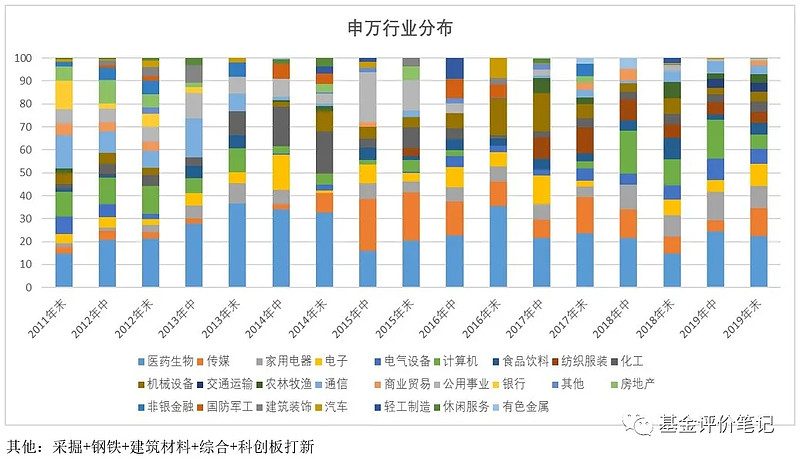

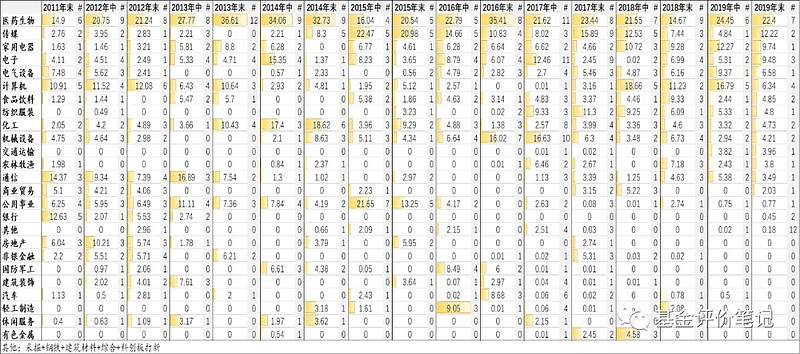

历史行业分布

作为一只聚焦“新兴产业”的基金,<鹏华新兴产业>在行业分布上有什么特点呢?

资料来源:choice金融终端

资料来源:choice金融终端

<鹏华新兴产业>的行业分布不算很集中,也不算很分散,前5大行业的占比基本在50%-70%左右;同时,<鹏华新兴产业>有一个长期布局的行业——医药生物,占比基本在20%~30%,偶尔在15%~20%或者30%以上。

另外,<鹏华新兴产业>具备一些行业漂移度。

所谓行业漂移度,就是基金并不总是分散投资于各个行业(大规模基金很有可能是这样的情况),也不总是专注于某几个特点行业(由于能力圈不大,年轻基金经理可能是这种情况),而是某段时间会重点投资于行业ABC,过段时间又重点投资于行业DEF。

比如,<鹏华新兴产业>在2016年末~2017年中重仓了机械设备行业,投资了7~10家公司,占比16%;但这个行业在其他时候的比重就不是很大了。

为了更清楚了解基金的仓位管理策略和行业偏好,我们再来看看基金季度报告中的《运作分析》。

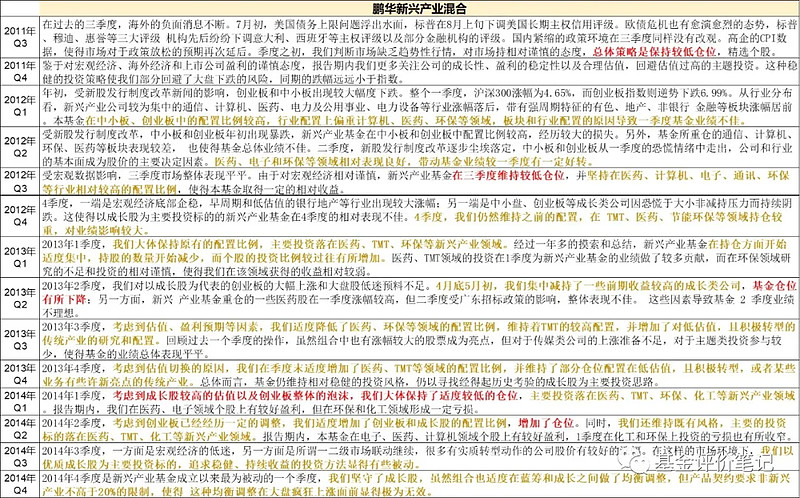

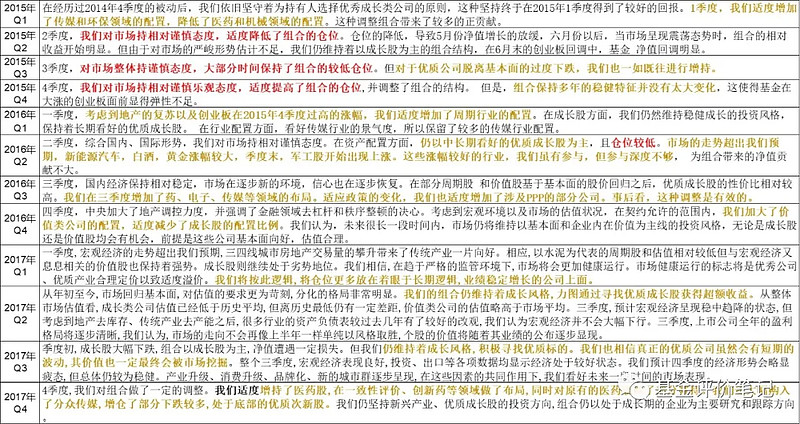

运作分析

资料来源:基金定期报告

红字:与仓位管理相关;黄字:与投资策略相关

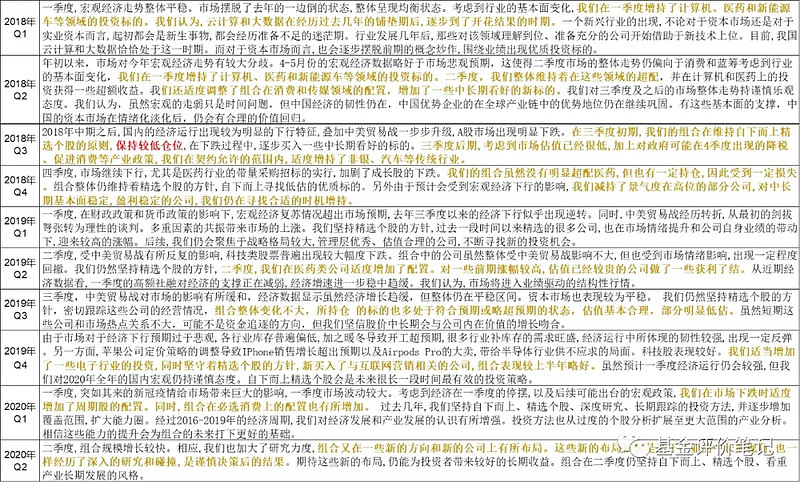

资料来源:基金定期报告

红字:与仓位管理相关;黄字:与投资策略相关

资料来源:基金定期报告

红字:与仓位管理相关;黄字:与投资策略相关

《运作分析》进一步证实了<鹏华新兴产业>是会进行主动的仓位管理,比如——

2015年Q3:对市场整体持谨慎态度,大部分时间保持了组合的较低仓位(Q3末:64.76%);2015年Q4:我们对市场持相对谨慎乐观态度,适度提高了组合的仓位(Q4末:80.67%)。

有几个行业是出现频率比较高的:医药、计算机、电子、传媒、环保。

今年,随着基金规模的迅速扩张,不排除基金在未来配置上脱离我们惯常理解的“新兴产业”的可能性:

2020年Q1:考虑到经济在一季度的停摆,以及后续可能出台的宏观政策,我们在市场下跌时适度增加了周期股的配置。同时,组合在必选消费上的配置也有所增加。过去几年,我们坚持自下而上、精选个股、深度研究、长期跟踪的投资方法,并逐步增加覆盖范围,扩大能力圈。经过2016-2019年的经济周期,我们对经济发展和产业发展的认识有所增强。投资方法也从过度的个股分析扩展至更大范围的产业分析。

2020年Q2:二季度,组合规模增长较快。相应,我们也加大了研究力度,组合又在一些新的方向和新的公司上有所布局。这些新的布局依然是基于产业的中长期视角,也一样经历了深入的研究和碰撞,是谨慎决策后的结果。期待这些新的布局,仍能为投资者带来较好的长期收益。组合在二季度仍坚持自下而上、精选个股、看重产业长期发展的风格。

历史持股集中度

资料来源:choice金融终端

在市场上所有的混合型和股票型基金中,<鹏华新兴产业>的持股集中度属于中等偏上的水平。

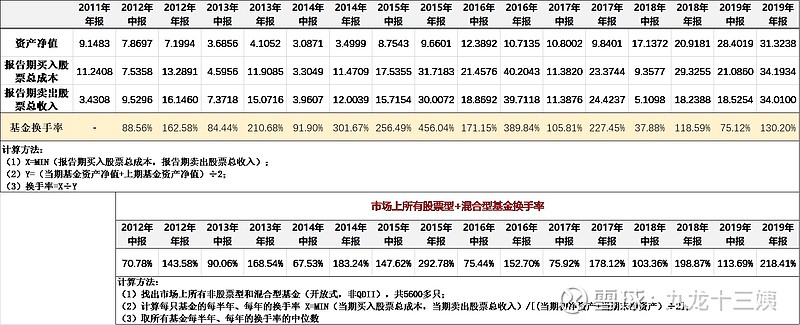

历史换手率

基金换手率也可称为周转率,100%的换手率意味着基金经理换手的股票总价值与投资组合的总价值相等。比如,基金经理管理的资产规模是10亿,当期其买入/卖出股票的成本/收入是10亿,那么基金的换手率就是100%。在这种情况下,基金经理可能把手上的股票都换了1遍,或者说一半股票换了两次,一半股票没换。

资料来源:choice金融终端

2014年-2016年,<鹏华新兴产业>的换手率非常高;但最近的2018年-2019年,换手率是低于市场中位数水平的。

从历史表现看,个人认为<鹏华新兴产业>是一个“合格”的产品。

但我比较担心的是:基金在今年二季度规模迅速翻倍,基金经理有没有本事hold住?基金在未来还会不会还是一个“新兴产业”基金呢?

所以,我们还是得另外开一篇,了解一下<鹏华新兴产业>的基金经理——梁浩。敬请期待吧~

附:

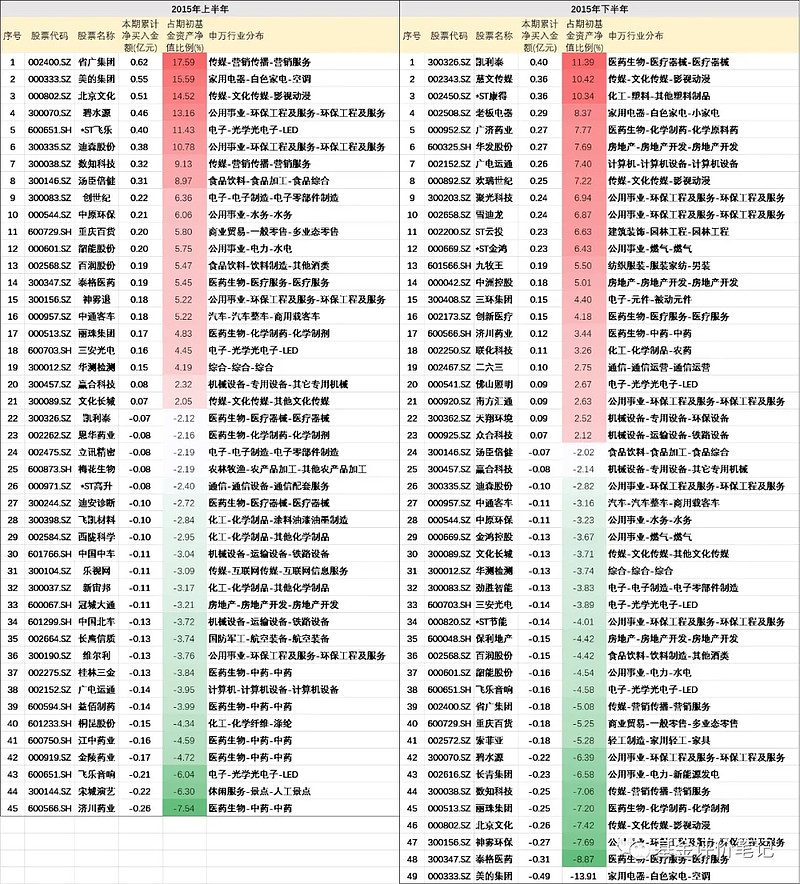

基金每半年度和年度报告中,会披露《累计买入/卖出金额超出期初基金资产净值2%或前20名的股票明细》。以下是每半年基金的净买入金额(买入-卖出)超过占期初基金资产净值2%的股票。

2015年净买入/净卖出超过2%:

资料来源:choice金融终端

2016年净买入/净卖出超过2%:

资料来源:choice金融终端

2017年净买入/净卖出超过2%:

资料来源:choice金融终端

2018年净买入/净卖出超过2%:

资料来源:choice金融终端

2019年净买入/净卖出超过2%:

资料来源:choice金融终端