(全文共3000字,大约阅读8分钟)

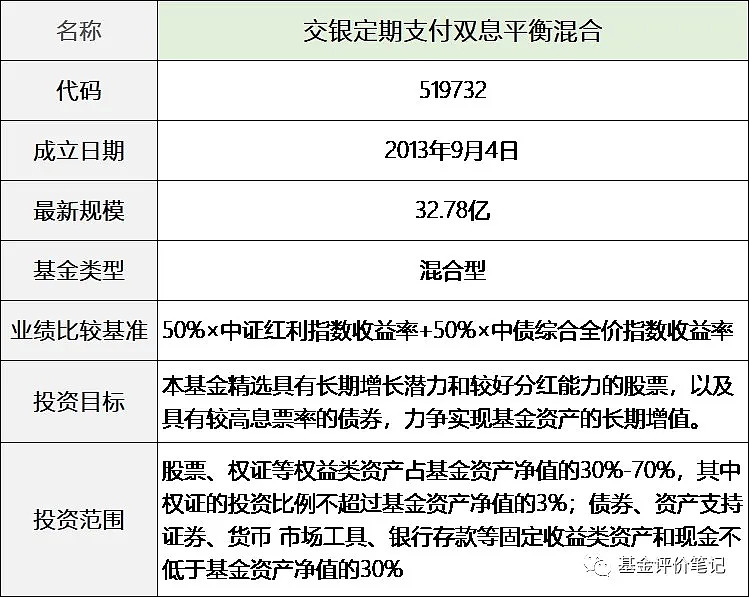

基本信息

资料来源:天天基金网

<交银定期支付双息平衡>的业绩比较基准有一点点特别,用的是“中证红利指数”。

我们在《【中证红利】指数基金哪家强?看完这篇你就都明白了》中介绍过:中证红利指数以沪深A股中现金股息率高、分红比较稳定、具有一定规模及流动性的100只股票为成分股,采用股息率作为权重分配依据,以反映A股市场高红利股票的整体表现。

这不免让我们猜测:<交银定期支付双息平衡>是不是也是会选择一些高股息的股票?

另外,作为一只混合型基金,<交银定期支付双息平衡>的股票投资比例限制在30%-70%。

也就是说,这只基金充其量就有70%的股票仓位,剩余30%就是债券或者现金——相当于是一只已经做好了“股+债”资产配置组合的产品。

定期支付条款

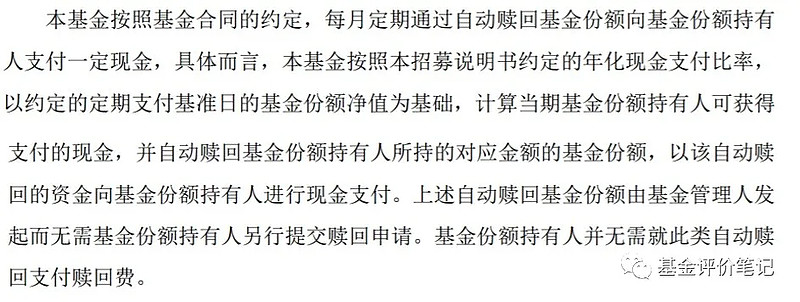

<交银定期支付双息平衡>有一个比较特别的条款:

资料来源:招募说明书

基金以每月第一个工作日(T日)为定期支付基准日,年化现金支付比率为6%。

什么意思呢?

比如基金7月1日(基准日)的净值是4.705,距离上一次基准日时隔30天,那么每份基金份额在7月份对应的现金支付金额=4.705×6%×30÷365=0.0232元

我持有1份基金份额,基金公司就会在7月份给你自动赎回0.0232÷4.705=0.0049份的基金,我对应就可以获得0.0232元的现金,剩余持有0.9951份基金。

这样有定期支付条款的基金在市面上确实有,但大多是债券型基金,唯二的两个混合型基金分别是:<交银定期支付双息平衡>和<国泰安康定期支付>,而<国泰安康定期支付>也是“主要投资于债券等固定收益类产品”。

这类定期支付的基金,好处当然就是每个月会给我们一笔钱,让我们有一种“稳稳的幸福”的感觉。现金支付率是6%,相当于我投资100万,基金不管是赚是亏,每年要分给我6万。

但这其实是一个“羊毛出在羊身上”的事情。虽然钱给了,但是我们持有基金的份额减少了,如果未来基金进一步上涨,那么我们赚得钱自然也就少了。除非我可以拿分到的钱做更好的投资。

如果你想要安排一笔投资,这笔投资款可以每个月给你分一点钱(比如养老金安排),那么这类有“定期支付条款”的基金恰恰符合你的需要。

基金经理更替

在看基金的实际情况之前,我们先了解一下基金经历过几轮基金经理:

资料来源:天天基金网

第一轮:项廷锋,2013年9月~2014年12月。项廷锋当时拥有16年基金从业经验,03年全国第一只货币市场基金就是他管理的,绝对基金业的元老,擅长固定收益类资产的投资管理。让人惋惜的是,2015年10月,项廷锋因心梗离世,年仅46岁。

第二轮:张迎军,2014年12月~2015年7月。张迎军当时拥有14年基金从业经验,08年开始就加入交银基金公司担任基金经理了。离任是因为公奔私,目前在博道基金。

第三轮:杨浩,2015年8月至今。杨浩是新一代基金经理的中坚力量,<交银施罗德定期支付双息平衡>是他从业以来管理的第一只基金。我们之前介绍过他管理的<交银新生活力>,之后会单独开一篇文章介绍他。

历史回报表现

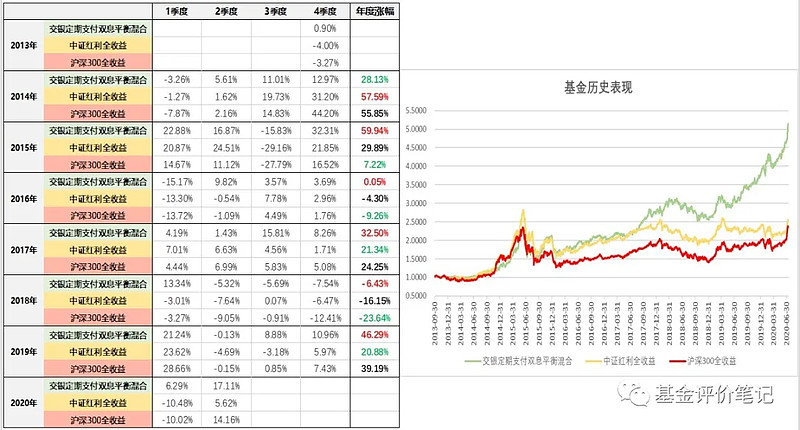

资料来源:choice金融终端

自成立日2013年9月4日至2020年6月底(6年10个月),<交银施罗德定期支付双息平衡>回报率为368.9%,年化25.37%;同期【中证红利全收益】上涨124.24%,年化12.55%,【沪深300全收益】上涨104.11%,年化11.01%。

我们把【中证红利全收益】上涨/下跌的阶段做大概的切割,看看对应期间<交银施罗德定期支付双息平衡>的表现:

资料来源:choice金融终端

作为一只股票仓位不足70%的混合型基金,<交银施罗德定期支付双息平衡>表现出来的优点之一就是:在市场下行阶段,基金跌得比指数少。尤其在2019年4月10日~2020年3月23日(⑨)阶段,市场是下跌的,基金还能逆势上涨25%。

同时,在市场上涨阶段,基金还是能够在70%股票仓位范围内获得不错的回报——有时候未必跑赢【沪深300】或者【中证全收益】,但也没有落下很多。

历史相对排名

资料来源:choice金融终端

市场上所有的混合型和股票型基金排名

除了第一任基金经理管理的2014年,基金在其他年份的业绩排名都在前20%:2014年~2019年的业绩排名分别是前46%、18%、25%、8%、20%和29%。

历史规模

资料来源:天天基金网

红字:期间申购/赎回份额÷期初总份额>50%

基金在2017年以前规模是很小的,不到1亿;2018年开始迅速增长,截止到2020年一季度末的规模是33亿。

当基金出现当期大比例的申购或者赎回时,基金换手率会被动提高,因此在这种情况下不能因为换手率数据来断言基金经理的风格;另外,大规模的申购,可能会导致基金在季度末的股票仓位被动偏低(基金经理拿到钱未必会那么快建仓)。

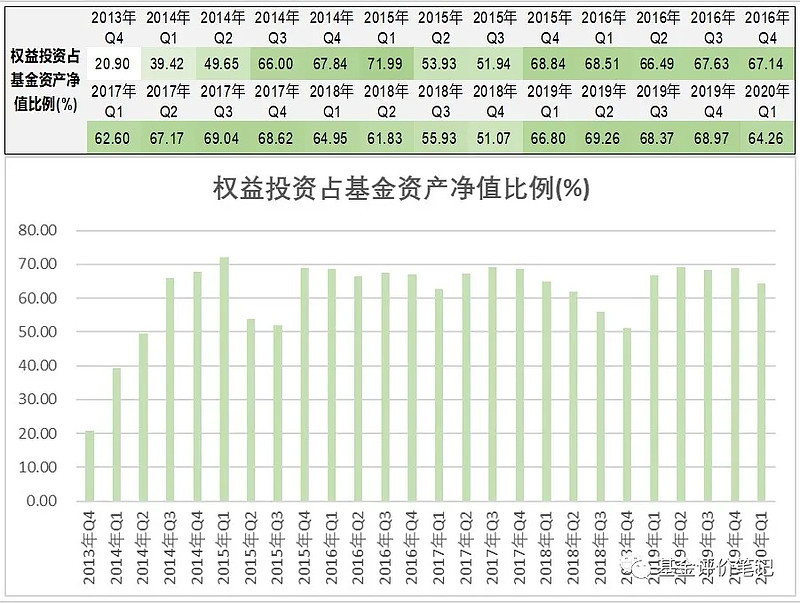

历史股票仓位

资料来源:choice金融终端

条款规定,<交银定期支付双息平衡>的股票投资比例为30%-70%。实际上,基金的股票仓位大多时候在65%以上;2015年Q2/Q3末和2018年Q3/Q4末的股票仓位是比较低的,50%+。

这个仓位调整是基金经理主动为之,还是因为大比例申购而被动提升,这个还需要后面看看基金的《运作分析》里有没有提到仓位策略部分。

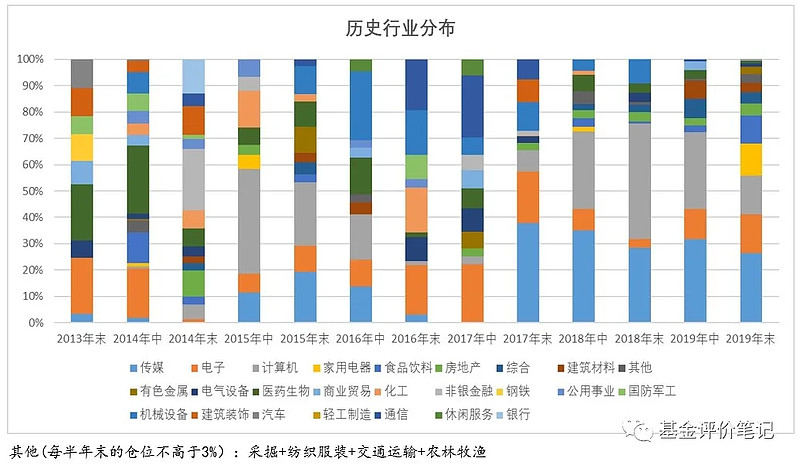

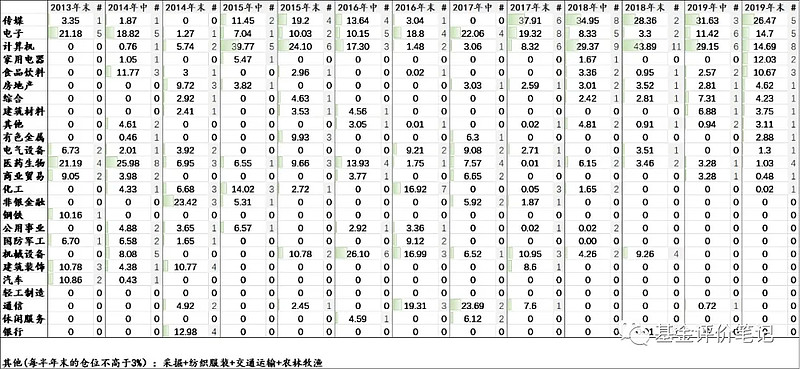

行业分布

资料来源:choice金融终端

资料来源:choice金融终端

<交银定期支付双息平衡>行业分布上比较集中,基本3-5个行业就占据了80%的比重。

从杨浩2015年8月接管以来,谈不上有明显的行业偏好——比如,2016年中重仓了传媒、电子、计算机、医药生物、机械设备;2019年末重仓了传媒、电子、计算机、家用电器、食品饮料——倒是有几个行业是经常会布局的:传媒、电子、计算机。

运作分析

资料来源:基金定期报告

资料来源:基金定期报告

资料来源:基金定期报告

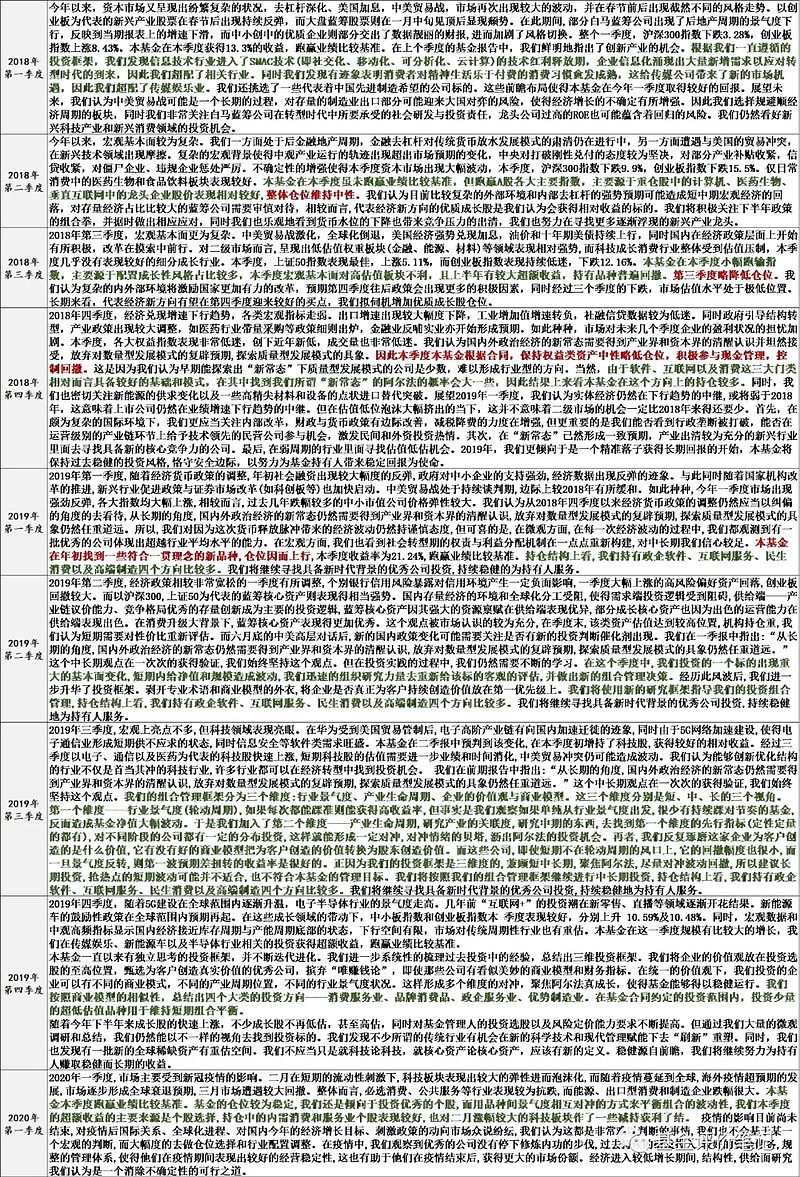

从运作分析看,基金会做主动的仓位管理,比如——

2018年Q3:第三季度略降低仓位(实际56%);2018年Q4:本季度本基金根据合同,保持权益类资产中性略低仓位,积极参与现金管理,控制回撤(实际51%)。

另外,有几段话清楚讲明了基金的投资框架:

2019年Q3:“我们的组合管理框架分为三个维度:行业景气度、产业生命周期、企业的价值观与商业模型。这三个维度分别是短、中、长的三个视角。第一个维度——行业景气度(轮动周期),如果每次都能踩准则能获得高收益率,但事实是我们观察如果单纯从行业景气度出发,很少有持续踩对节奏的基金,反而造成基金净值大幅波动。于是我们加入了第二个维度——产业生命周期,研究产业的关联度,研究中期的东西,去找到第一个维度的先行指标(定性定量的都有),对不同阶段的公司都有一定的分布投资,这样就能形成一定对冲,对冲情绪的贝塔,沥出阿尔法的投资机会。再者,我们反复琢磨这家企业为客户创造的是什么价值,它有没有好的商业模型把为客户创造的价值转换为股东创造价值。而这些公司,即使短期不在轮动周期的风口上,它的回撤幅度也很小,而一旦景气度反转,则第一波预期差扭转的收益率是很好的。正因为我们的投资框架是三维度的,兼顾短中长期,聚焦阿尔法,尽量对冲波动回撤,所以建议长期投资,抢热点的短期波动可能并不适合,也不符合本基金的管理目标。”

2020年Q1:“我们还是倾向于投资优秀的个股,而用品种间景气度相互对冲的方式来平衡组合的波动性,我们本季度的超额收益的主要来源是个股选择,持仓中的内需消费和服务业个股表现较好,也对二月涨幅较大的科技板块作了一些减持获利了结。

——可见,基金一方面采用“自下而上”的选股逻辑,精选个股,力图获得超额收益;另外一方面,基金也会考虑行业景气度,有意通过不同行业景气度之间的差异来对冲基金回撤风险,降低净值的波动率水平。

另外,看到这里,我们基本可以判断:虽然基金是以“中证红利指数”为业绩比较基准,但实际并没有将“股息率”作为选股的标准。

持股集中度

资料来源:choice金融终端

在市场上所有的混合型和股票型基金中,<交银定期支付双息平衡>的持股集中度属于比较高的。

基金换手率

资料来源:choice金融终端

基金换手率也可称为周转率,100%的换手率意味着基金经理换手的股票总价值与投资组合的总价值相等。比如,基金经理管理的资产规模是10亿,当期其买入/卖出股票的成本/收入是10亿,那么基金的换手率就是100%。在这种情况下,基金经理可能把手上的股票都换了1遍,或者说一半股票换了两次,一半股票没换。

<交银定期支付双息平衡>的换手率属于市场上所有股票型+混合型基金中比较高的。

附:大额净买入/净卖出的股票名单

基金每半年度和年度报告中,会披露《累计买入/卖出金额超出期初基金资产净值2%或前20名的股票明细》。以下是每半年基金的净买入金额(买入-卖出)超过占期初基金资产净值2%的股票。

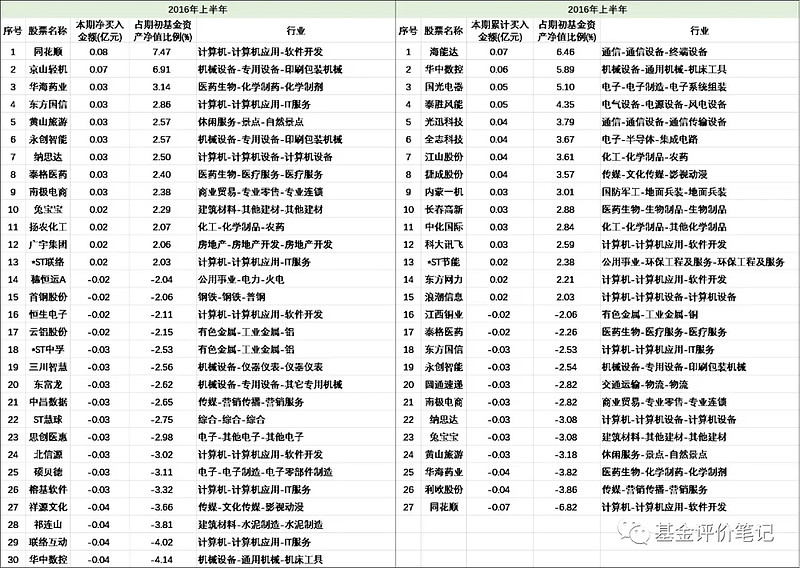

2016年净买入/净卖出超过2%:

资料来源:choice金融终端

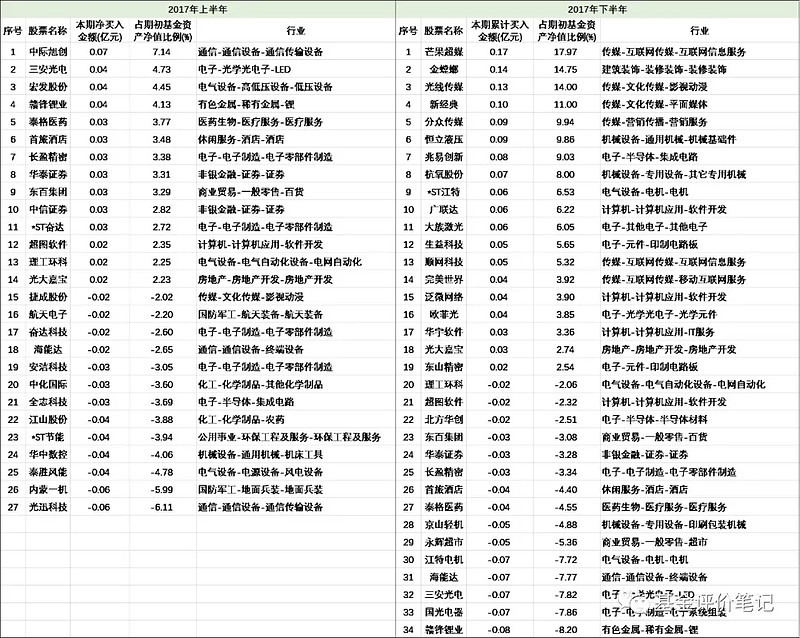

2017年净买入/净卖出超过2%:

资料来源:choice金融终端

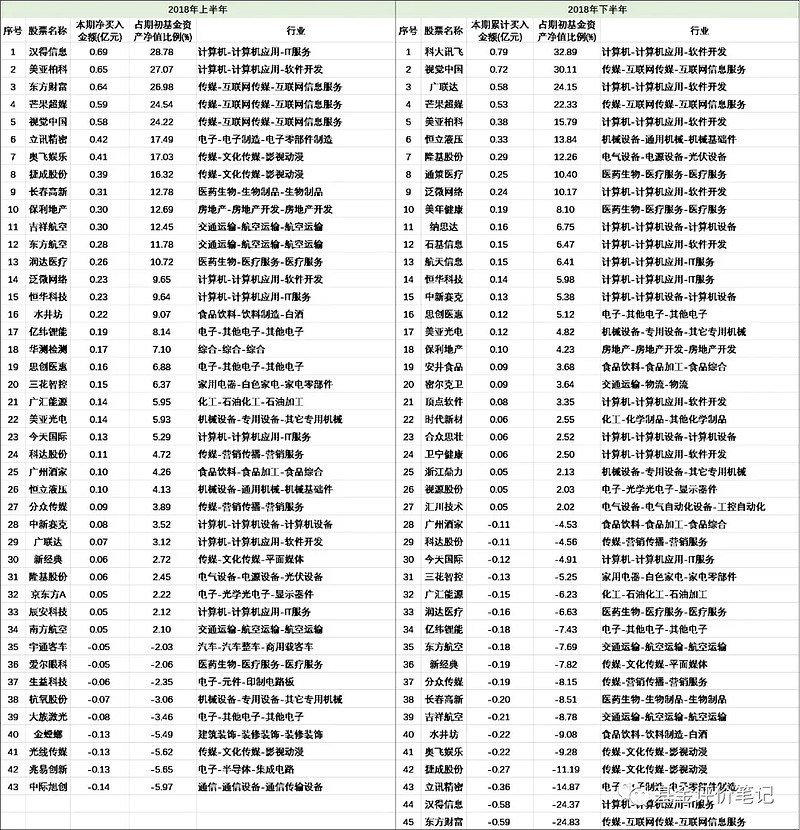

2018年净买入/净卖出超过2%:

资料来源:choice金融终端

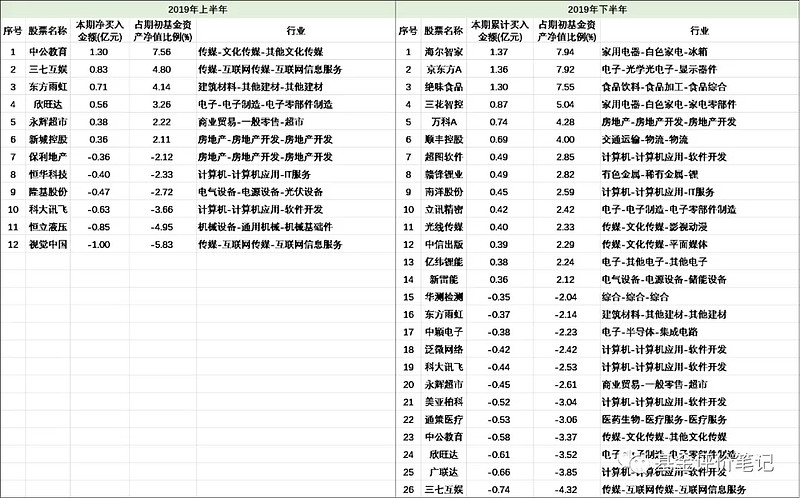

2019年净买入/净卖出超过2%: