(全文共4800字,大约阅读10分钟)

本文来自热心基友翻牌:“资产配置中的债券基金推荐”。

——这个话题实在有点大,熬了好半天不知道怎么写。

最后,我们打算从上期介绍的《晨星2020年度基金奖即将公布,你知道晨星“五星”是什么意思吗?》出发,以晨星评级为基础,来评估一下晨星的五星债券基金到底香不香。

谢谢信任![]()

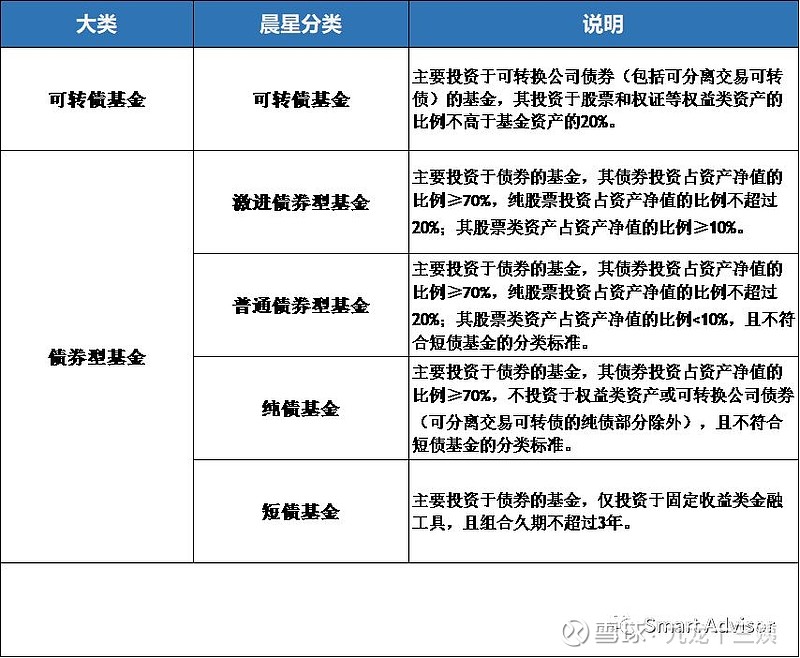

晨星把债券基金分类以下几类:

资料来源:晨星网

我们今天的话题是“资产配置中的债券基金推荐”,而资产配置的计划里面肯定已经额外配置了股票类资产——既然如此,就不要再在债券基金里面掺杂太多股票类资产成分,徒增一层不确定性。

所以,我们这期主要讨论“<10%投资于股票类资产(包括股票、可转债)” 的普通债券型基金和 “完全不投资于股票类资产”的纯债基金。

以下是我们选出的【①拥有五个完整年度的业绩;②规模在5000万以上;③晨星三年评级和晨星五年评级都在★★★★以上的;④A类】纯债基金:

资料来源:choice金融终端,smart advisor

粉底代表年化回报率排在前20%的基金;绿底代表年化回报率位于后20%的基金

以下是我们选出的【①拥有五个完整年度的业绩;②规模在5000万以上;③晨星三年评级和晨星五年评级都在★★★★以上的;④A类】普通债券型基金:

资料来源:choice金融终端,smart advisor

粉底代表年化回报率排在前20%的基金;绿底代表年化回报率位于后20%的基金

晨星★★★★:“晨星风险调整后收益”(MRAR)排名位于同类基金的前10%。

晨星★★★★★:“晨星风险调整后收益”(MRAR)排名位于同类基金的前10%-32.5%。

有三只基金是双★★★★★:<招商产业债券A><鹏华产业债债券><银华信用季季红债券A>。前两只还是晨星2020年度基金奖提名基金。

今天我们就站在巨人的肩膀上,讨论一下这三只基金,看看哪一只更值得放入资产配置计划中。

提醒一下:晨星没有对定期开放型的普通债券型基金/纯债基金进行评级,而该类基金与其他开放式基金相比的优势是:前者可以放最高200%的杠杆(基金总资产/基金净资产);后者只能放最高140%杠杆。

正文

基本信息

资料来源:choice金融终端,smart advisor

购买信息

资料来源:choice金融终端,smart advisor

这三只债券基金的A类基金都要持有2年以上才能免赎回费;如果准备只持有1年以下,C/H类更划算。

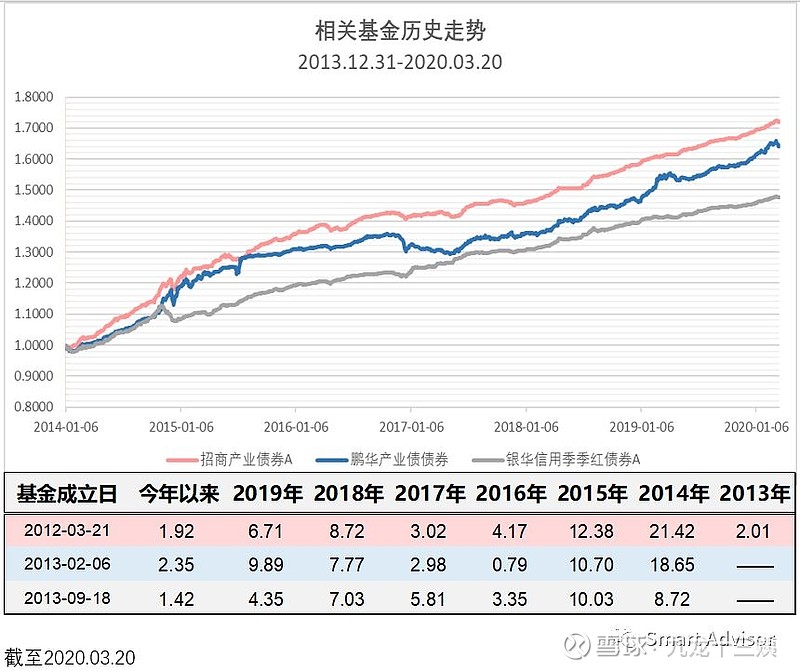

历史走势

我们先俗气的看看这三个基金哪一只赚更多~

资料来源:choice金融终端,smart advisor

如果看年度回报的话,除了2019年,<招商产业债券A>每年都能跑赢<鹏华产业债债券>;<银华信用季季红债券A>在2014年跑输其他两个基金好多,只有2017年比其他两个强。

投资者回报水平

有的基金虽然长期表现好,但可能是某个特定时间段所贡献的。

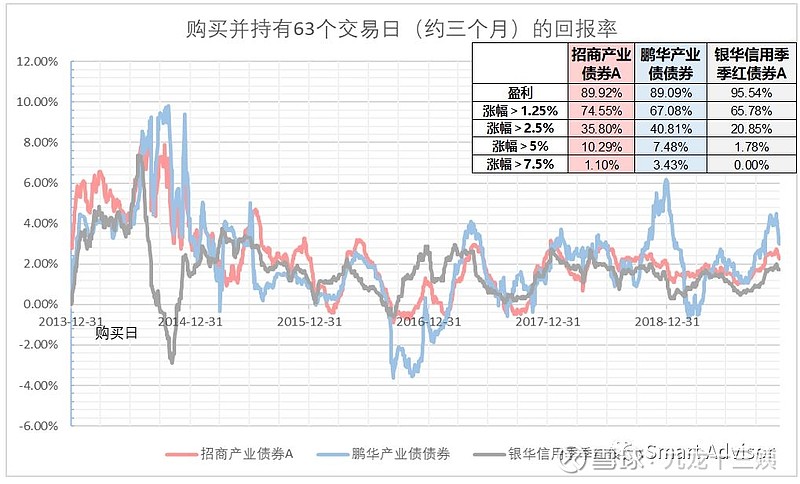

实际买基金的时候,大家一般都会有一个预期的投资期限,因此,为了更贴近体现投资者实际的回报率,我们计算——

从2013年12月31日起任意一天,投资者购买基金并持有63个交易日(约三个月)的实际回报率:

资料来源:choice金融终端,smart advisor(横坐标为购买日)

如果你购买这三个债券基金后三个月左右赎回,买<银华信用季季红债券A>赚钱的可能性是最大的;但是,如果要求涨幅在1.25%以上(折合年涨幅5%以上),那么买<招商产业债券A>达到这个目标的可能性更大。

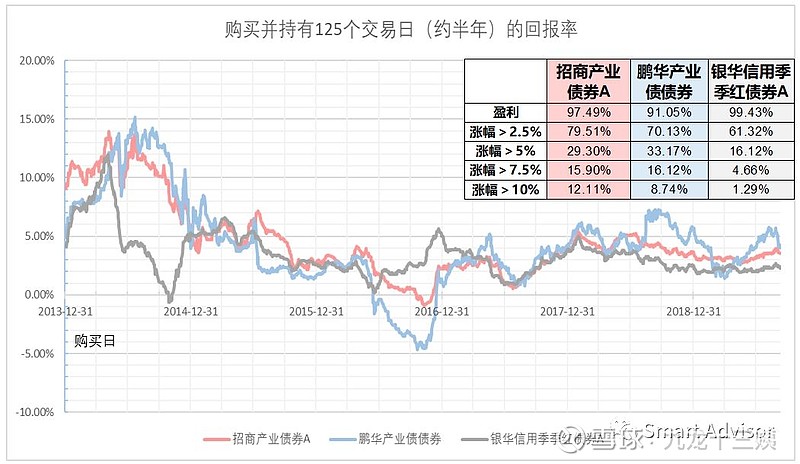

从2013年12月31日起任意一天,投资者购买基金并持有125个交易日(约半年)的实际回报率:

资料来源:choice金融终端,smart advisor(横坐标为购买日)

如果你购买这三个债券基金后半年左右赎回,买<银华信用季季红债券A>赚钱的可能性还是最大的;但是,如果要求涨幅在2.5%以上(折合年涨幅5%以上),那么买<招商产业债券A>达到这个目标的可能性更大。

从2013年12月31日起任意一天,投资者购买基金并持有250个交易日(约一年)的实际回报率:

资料来源:choice金融终端,smart advisor(横坐标为购买日)

如果你购买这三个债券基金后一年左右赎回,买<银华信用季季红债券A>和<招商产业债券A>都能100%赚钱;买<鹏华产业债债券>持有1年左右赚钱的可能性反而比买了持有半年左右赚钱的可能性更低,不过亏损幅度明显减小了(-1%以内),赚更多钱的可能性也比其他两个基金大;如果要求涨幅在5%以上,买<银华信用季季红债券A>的可能性更大一点。

——有人说我的涨幅要求是每年6%-8%左右,那么请自行对照着图片看看6%-8%收益区间里面,三个基金出现的时间点多不多(多代表可能性更大),分布是否较为均匀(越均匀说明不太需要择时),这样自己就能有数了。

历史风险水平

投资者的风险如何衡量?

对投资者来说,最倒霉的事情莫过于在基金的历史最高点买入……

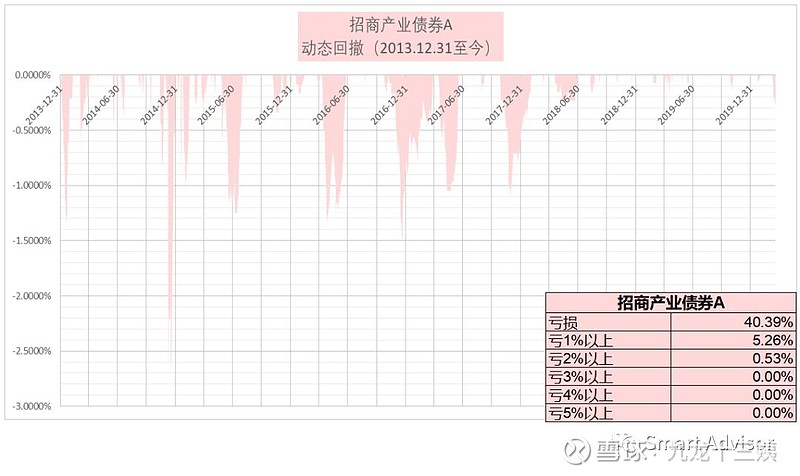

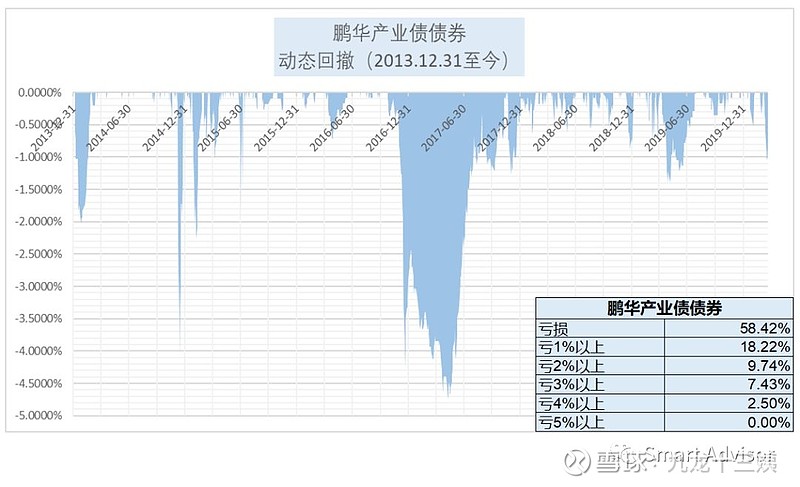

以下横坐标代表赎回日,纵坐标代表赎回日当天净值相较于赎回日以前的历史最高点的跌幅:

资料来源:choice金融终端,smart advisor(横坐标为赎回日)

资料来源:choice金融终端,smart advisor(横坐标为赎回日)

资料来源:choice金融终端,smart advisor(横坐标为赎回日)

亏得最深的那个赎回点,对应就是买基金最惨的那个人:历史最高点买入,并且在赎回点卖出。

不管是从亏损的幅度还是从亏损的历史概率来看,<鹏华产业债债券>的风险都是最大的;<招商产业债券A>的风险反而是最小的。

但是,<银华信用季季红债券A>的回撤主要发生在2014年底-2015年中的赎回期,其他时候的回撤都明显比其他两个基金要小。

我们接下来会留心一下<银华信用季季红债券A>在这段时间发生了什么,如果是因为规模大幅变动等不可抗力,那么可以理解。

以上是通过定量的方式来比较这三只基金的优劣。

下面从定性的角度就来看看这三个基金的特点和区别是什么。

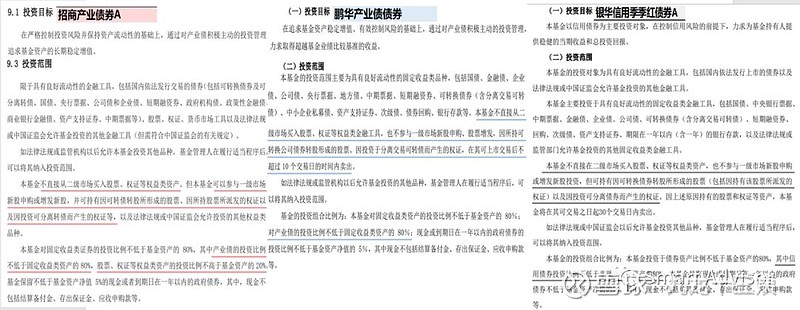

投资目标和范围

资料来源:基金招募说明书

就投资目标和投资范围而言,三个基金的共同点是:

1. 投资于固定收益类资产的比例不低于基金资产的80%

2. 都可以投资于可转债

三个基金的不同点是:

1. <招商产业债券A>和<鹏华产业债债券>的固定收益类资产中,需要有80%以上的产业债;<银华信用季季红债券A>的固定收益类资产中,需要有80%以上的信用债。

2. <招商产业债券A>可以参与一级市场新股申购或增发新股;其他两个基金不可以。

什么是信用债?

信用债和利率债构成了我们一般意义上说的债券。

利率债是指直接以政府信用为基础或是以政府提供偿债支持为基础而发行的债券。由于有政府信用背书,正常情况下利率债的信用风险很小,影响其内在价值的因素主要是市场利率或资金的机会成本,故名“利率债”。

信用债券是指没有抵押品,完全靠公司良好的信誉而发行的债券。通常只有经济实力雄厚、信誉较高的企业才有能力发行这种债券。相对于利率债而言,信用债承担了信用风险,因此具备较高的投资回报率。

什么是产业债?

产业债是指去掉了城投债部分的信用债。

城投债,又称“准市政债”,是地方投融资平台作为发行主体,公开发行企业债和中期票据,其主业多为地方基础设施建设或公益性项目。

产业债相较于城投债而言,具有自主经营能力强,盈利能力及现金流产生能力强,对政府及政策依赖性较弱的特点,受货币政策以及宏观经济环境的影响相对较弱。

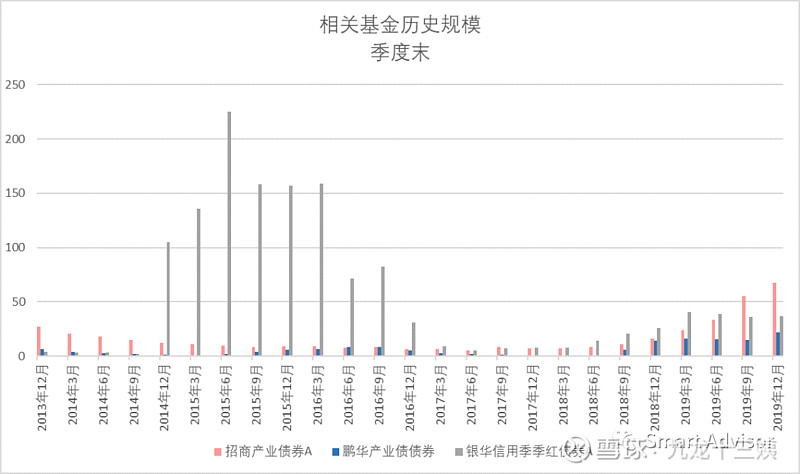

历史规模

在了解基金的历史仓位之前,需要提前看一下基金的规模变化。

当基金规模迅速下降时,基金非常有可能“被动”提高了投资杠杆;当基金规模迅速增加时,基金有可能来不及把仓位调整至自己理想的水平,“被动”降低了投资杠杆。同时,相对稳定的基金规模也有利于基金管理人的操作。

资料来源:choice金融终端,smart advisor

2014年-2019年,这三只债基的规模呈现了“U型”的变化,2016年底-2018年中时期的规模跌到低点。而回顾2016年和2017年三只债基的业绩,确实也是最不好的两年。

2014年底,超100亿的资金买入了<银华信用季季红债券A>,查了一下,是机构投资者。而这笔钱在2015年6月-和2016年12月实现了逐步的退出。——这恰恰就是基金回撤最厉害的时候。

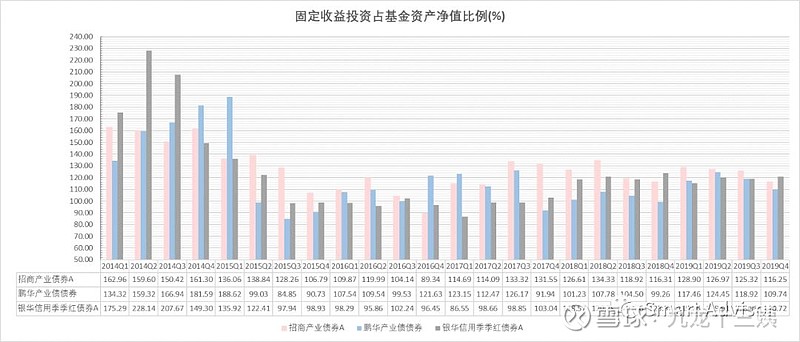

固定收益类资产仓位

与股票型和混合型基金不同的是,债券型基金可以有杠杆。

根据2014年颁布的《公开募集证券投资基金运作管理办法》规定,封闭运作基金的杠杆率(基金总资产与基金净资产之比)不得超过200%;开放式基金的杠杆率不得超过140%。

这三只债券基金都不投资股票,我们用固定收益类资产相对于基金净资产的占比(债券仓位)来衡量债券杠杆。

资料来源:choice金融终端,smart advisor

债券基金杠杆新规以后,<招商产业债券A>的“固定收益类资产仓位”大部分时候是最高的,除了2016年四季度末降到了89.34%,其他季度末都超过了100%。

固定收益类资产结构

债券基金会在投资组合报告中公布期末按券种分类的债券投资组合,分为国债、金融债、可转债、企业债、短期融资券和中期票据这几大类别:

(1)国债,又称国家公债,是国家以其信用为基础,按照债的一般原则,通过向社会筹集资金所形成的债权债务关系,由于国债的发行主体是国家,所以它具有最高的信用度,被公认为是最安全的投资工具。

(2)金融债,依法在中华人民共和国境内设立的金融机构法人在全国银行间债券市场发行的、按约定还本付息的有价证券。金融机构法人,包括政策性银行、商业银行、企业集团财务公司及其他金融机构。

(3)可转债,可以转换为债券发行公司的股票,通常具有较低的票面利率。从本质上讲,可转换债券是在发行公司债券的基础上,附加了一份期权,并允许购买人在规定的时间范围内将其购买的债券转换成指定公司的股票,因此在一定价格条件下,可转债具有一定的股性,在债券中属于风险较高的品种。

(4)企业债,是指企业依照法定程序发行,约定在一定期限内还本付息的有价证券,其风险主要来源于发行主体企业的信用风险。

(5)短期融资券,指具有法人资格的非金融企业在银行间债券市场发行的,约定在1年内还本付息的债务融资工具。

(6)中期票据,指具有法人资格的非金融企业在银行间债券市场按照计划分期发行的,约定在一定期限还本付息的债务融资工具。

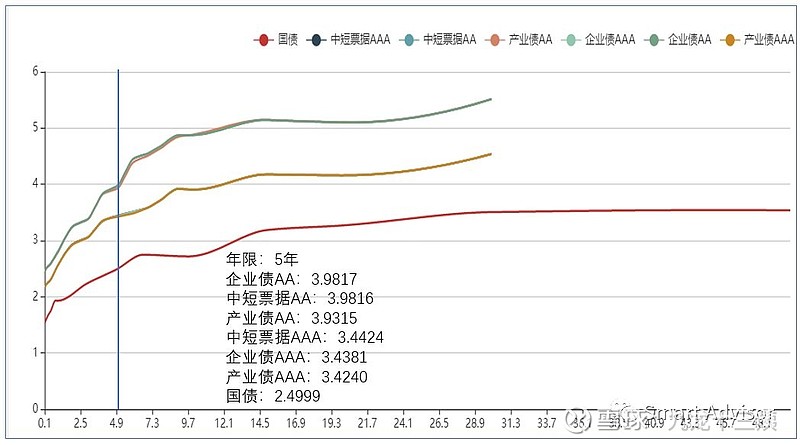

以下是中证公司披露的2020.03.20不同类型债券收益率曲线:

资料来源:中证指数公司

大致来看,国债、金融债、短期融资券属于债券中的低风险低收益品种;企业债、中期票据的收益率更高;可转债由于具有一定的股性,风险程度最高,收益率的弹性最大。

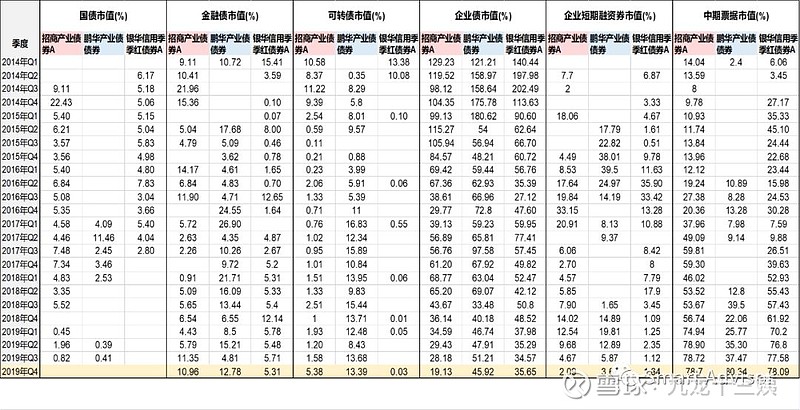

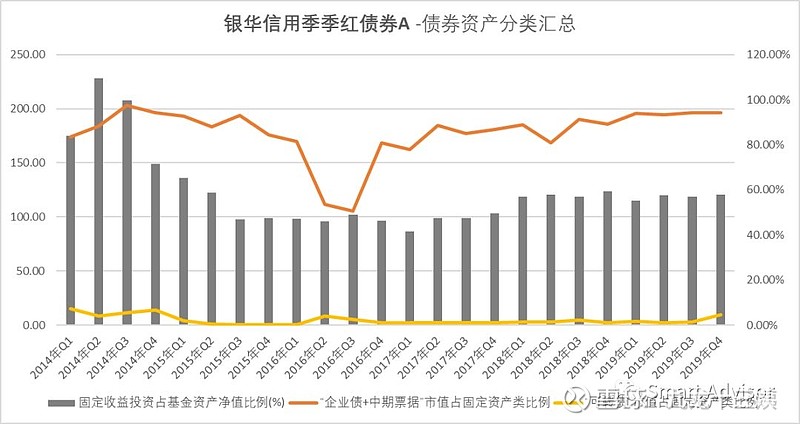

以下是2014年-2019年三只基金每季度不同固定收益类资产的占比:

资料来源:choice金融终端,smart advisor

我们把“企业债+中期票据”摘出来,“可转债”摘出来,计算这两大类资产占固定资产类资产的比重。

资料来源:choice金融终端,smart advisor

资料来源:choice金融终端,smart advisor

资料来源:choice金融终端,smart advisor

三只债券基金中,对“可转债”配置最激进的是<鹏华产业债债券>,最近三年的比例(占固定收益类资产投资)基本都在10%以上。

<招商产业债券A>和<银华信用季季红债券A>对“企业债+中期票据”的配置比例(占固定收益类资产投资)大多数时候占90%左右;相应的,<鹏华产业债债券>在60%-70%左右。

基金运作回顾

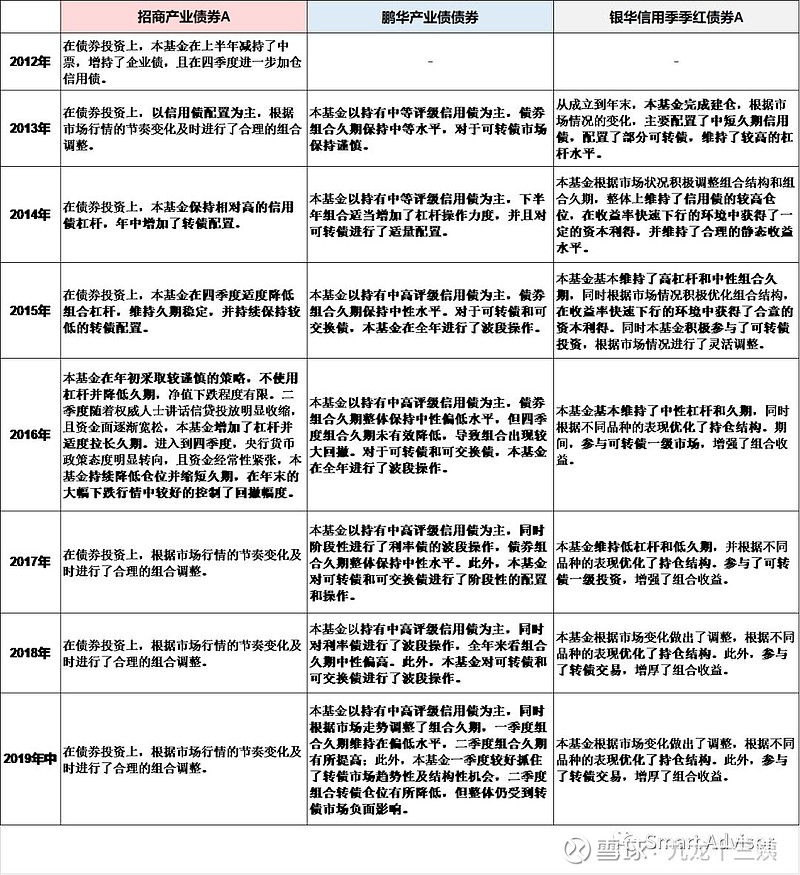

我们把基金年度报告中【基金投资策略和运作分析】中涉及基金实际操作的陈述做了整理:

资料来源:基金年度报告

这三个基金有一个通病,2017年报、2018年报、2019中报的操作策略都不好好写,一模一样。难道赚钱的时候就可以不好好写报告嘛?

不好好写,我们自然也没法评价什么了。

这种情况不是少数。基金赚钱了还好说,一旦市场情况不佳,基金出现亏损,而又不做任何合理说明的话,那我们只能认为基金经理根本没把投资人当回事情。

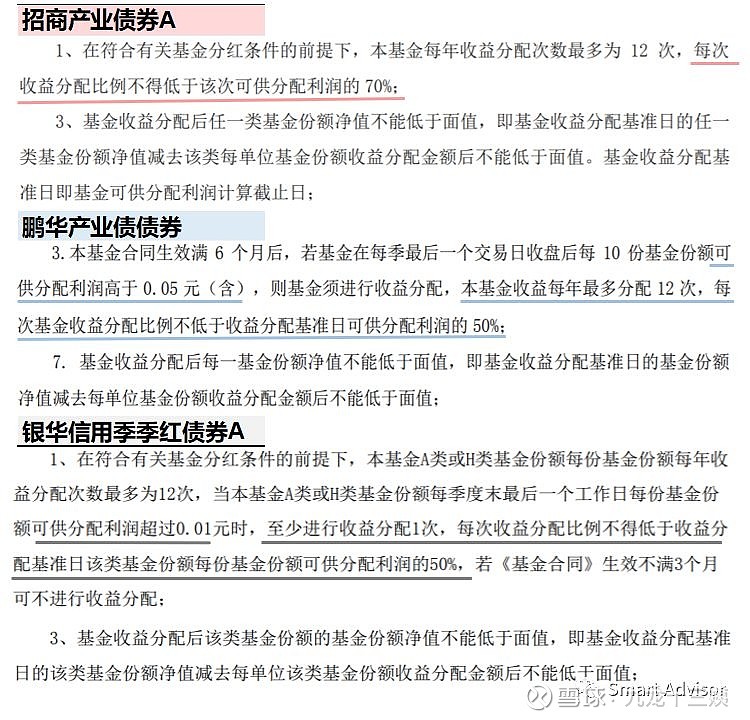

分红政策和历史分红水平

资料来源:基金招募说明书

<招商产业债券A>看起来好像很大方——“每次收益分配比例不低于可供分配利润的70%”,实际上是分得最小气的。

<银华信用季季红债券A>是每个季度都会分红的,并且基金招募说明书中写明“当每季度最后一个工作日每份基金份额可供分配利润超过0.01元”就一定要分一次红。

资料来源:天天基金网

基金经理

资料来源:天天基金网

资料来源:天天基金网

三位现任基金经理投资经验差不多,都各自管着十来只债券基金。因为基金太多了,目前我们没能力进行高效的分析。不过粗略看了一下天天基金网上各个基金的排名,半斤八两,不好不坏。

以上就是我们对晨星“三年评级+五年评级”双五星的普通债券/纯债基金的对比。所有分析均来自历史数据,不能作为未来收益的保证。