(全文共4400字,大约阅读10分钟)

对于普通投资者来说,医药卫生行业(国外称“医疗保健行业”“Medical & Health”,是同一个概念)的公司往往研究门槛高,光一堆专业名词就让我们望而却步。那么,如何省时省力的在资产配置时覆盖该行业呢?

我们上期讨论了海外的医疗保健行业的指数,本期进一步讨论国内的行业指数。

本文的目的是选择具有“较高收益/风险性价比+代表性”的行业指数,以弥补我们医药行业专业分析能力的不足,因此不讨论各个指数权重股的具体差异和投资价值。

本文主要内容:

(一) 介绍了七只指数的概念:【全指医药】、【医药100】、【中证医药】、【医药生物】、【国证医药】、【300医药】、【上证医药】。这些指数均有对应的ETF或者基金产品。

(二) 从四个维度对比七只指数:成分股重合度、历史收益率、历史波动程度、盈利水平和估值水平。

本文主要结论:

【医药100】和【300医药】在不同市场风格下表现出了鲜明的特点和互补性:前者“偏成长”,后者“偏价值”;同时,在市场系统性下跌的情况下,【300医药】表现出了优异的“抗跌性”。其他的指数则表现中庸,没有什么亮点。

因此,在不确定市场风格的情况下,【医药100】+【300医药】的组合即可覆盖“医药卫生行业”,且具有较高的收益/风险性价比。

当然,【300医药】也可以通过配置【沪深300】直接进行覆盖,不一定需要单独配置,且目前其估值处于历史中位以上位置,配置需谨慎。

正文

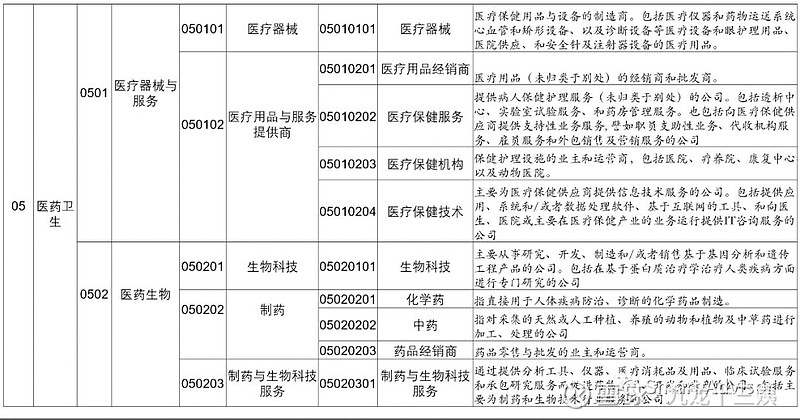

目前,根据中证行业分类标准,国内上市公司中,属于“医药卫生”行业的公司共310家。

以下为中证行业分类标准下的“医药卫生”行业的结构,其中属于“0501医疗器械与服务”的共53家;属于“0502医药生物”的共257家,其中80%以上为制药企业。

资料来源:中证指数,smart advisor

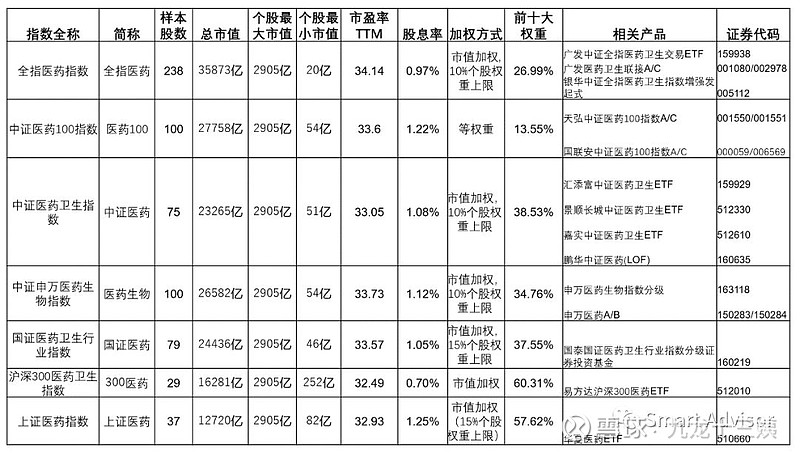

跟踪该行业的指数非常多,其中存在相关ETF或者指数基金的就有15只。

我们将这些指数分为两大类进行介绍:一类是涉及整个“05医药卫生”行业的指数;一类是针对性的涉及某细分行业(比如“050201生物科技”、“05020202中药”)的指数。

本文主要介绍第一大类指数,其中包括:

资料来源:smart advisor

一 基本概念:

1. 全指医药指数(全指医药)

该指数共238只成分股,基本覆盖A股所有医药卫生行业的上市公司(剔除了全市场成交金额排名后10%和按市值排序后累计总市值占比达到98%以后的股票)。

该指数共100只成分股,由A股中近一年日均总市值较高的100只医药卫生行业公司股票组成。

与其他“按市值加权”的指数不同的是,该指数采用“等权重”的计算方法,因此大市值企业对于指数整体的影响相对较弱。

值得注意的是,目前医药行业的成分股中,最大市值的“恒瑞医药”(2776亿)是第二名“药明康德”(941亿)的3倍。因此,在所有以市值加权的医药卫生行业指数中,第一大权重股“恒瑞医药”往往占据10%以上的权重;【300医药】中,“恒瑞医药”甚至占据了22%以上的权重。

我们在上期海外篇中发现:【标普500医疗保健等权重指数】几乎每年的收益率都要比【标普全球1200医疗保健指数】好,其中就有来自“等权重”加权方法的贡献。

然而,行业指数的“等权重”并非总是好的,这与行业的特性和发展阶段有关。比如某个行业是一个双寡头市场(比如空调行业),龙头企业建立了非常高的竞争壁垒,导致目前的格局非常难打破。此时,如果有两只跟踪空调行业的指数,一只“按市值”加权,一只“等权重”加权,我们显然会选择“按市值”加权。

那么,【医药100】的“等权重”是否能给指数贡献更多的收益率?这个问题我们会后面进行解答。

3. 中证医药卫生指数(中证医药)

该指数共75只成分股,由中证800指数样本股中的医药卫生行业股票组成。

4. 中证申万医药生物指数(医药生物)

该指数共100只成分股,由沪深A股中日均总市值前100的医药生物行业公司(按申万行业分类)组成。

5. 国证医药卫生行业指数(国证医药)

该指数目前共79只成分股,参照国证行业分类标准,选取归属于医药卫生行业的规模和流动性突出的80只股票作为样本股。

该指数共29只成分股,由沪深300指数样本股中的医药卫生行业股票组成。

7. 上证医药指数(上证医药)

该指数共37只成份股,由上海证券市场的市值排名前80%的医药卫生行业股票组成。

由于该指数未覆盖深圳证券市场股票,显然不太具有代表性。因此,除非我们在后续比较中发现其明显的优势,否则不推荐其作为“行业配置”的工具。

二 指数比较

1. 成分股重合度

这7只指数基本按照“市值”来选择样本股,差别在于样本池和样本数量。将七只指数两两之间重合的成分股数量进行列示。

资料来源:smart advisor

我们有以下发现:

(1)【全指医药】覆盖了其他六只指数所有的成分股(除【医药生物】中有1只未覆盖),从“行业的覆盖面”角度来说,具有比较好的代表性。

(2)【医药生物】和【医药100】都含有100只成分股,且重合度很高——共有93只重合。但是,两者的权重方式不同:前者“按市值”加权(10%个股权重上限),后者“等权重”加权。对比前十大权重股,【医药生物】前十大权重股占比近35%,其中“恒瑞医药”一枝独秀,占比10%以上;而【医药100】前十大权重股占比仅13.55%。

资料来源:中证指数官网,smart advisor

注:由于中证医药 100 指数每半年(6月和12月的第二个星期五的下一交易日)调整一次样本股,每次调整的样本比例一般不超过10%。因此,我们每月看到的前十大权重股的权重并非真的都是1%。比如与其他成分股相比,“海翔药业”距上一次调整涨幅最大,其权重就最大。

既然【医药生物】和【医药100】的成分股重合度特别高,而加权方式不同,那么,我们稍后就可以通过两者收益率等参数的对比,来回答刚刚的问题:【医药100】的“等权重”是否能给指数贡献更多的收益率?

(3)【医药生物】、【国证医药】和【中证医药】的选股概念很相近,都是选择“市值排名前100的医药行业股票”或者“全市场市值排名前800股票中的医药行业股票”,且都“按市值”加权。但是行业分类参照的标准不同:分别为“申万分类标准”、“国证行业分类标准”和“中证行业分类标准”。

行业分类标准的不同会给他们带来很大的成分股差异吗?我们对比了三者的前十大权重股,发现三者前十大权重股还是非常相近了,尤其是【中证医药】和【医药生物】。另外,由于【国证医药】的个股权重上限为15%,因此其“恒瑞医药”的比重要稍微更高一些。

资料来源:中证指数官网,国证指数官网,smart advisor

从“行业代表性”角度来看,三者难分伯仲,只能看到【医药生物】由于样本股数量多,所以覆盖面稍广一些。

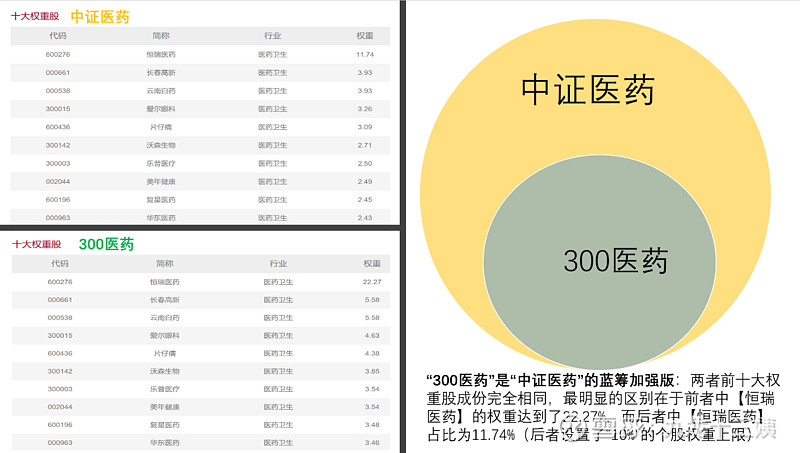

(4)【中证医药】包含所有【300医药】的成分股,且两者都是“按市值”加权。【300医药】相当于【中证医药】的蓝筹加强版,尤其值得注意的是,前者“恒瑞医药”的权重达到了22.27%。

资料来源:中证指数官网,smart advisor

2. 历史收益率

以下是七只指数每个年度的涨跌幅对比,红色代表当年表现最好的指数,绿色代表当年表现最差的指数。

资料来源:中证指数官网,国证指数官网,smart advisor

首先,我们发现一个有趣的现象:【医药100】和【300医药】就像是硬币的两面。2013年-2015年【医药100】最佳,【300医药】最差或第二差;2016年-2015年【300医药】最佳,【医药100】最差或第二差。

这与市场的风格息息相关。2013-2015年中小成长股崛起,2015年更是迎来了一轮牛市,尽管【医药100】选择的还是市值前100的股票,但与其他指数相比,其“等权重”的设定给了许多中上游市值企业贡献超额收益的机会。2016-2018年,市场经历了两轮快速下跌,此时【300医药】“抗跌性”的优势就体现出来了。值得一提的是,【300医药】在2016年仅下跌2.92%,这是他最终获得2013-2018累计最高收益的决定性因素。(经测算,如果当年跌11%,沪深300的累计收益率就只有64%左右)

另外,我们通过对比【医药100】和【医药生物】的历史表现,解决之前提出的问题:【医药100】的“等权重”加权方法是否给行业指数贡献了更多的收益?

从2013-2018累计收益来看,【医药生物】仅55.55%,是什么导致了他只获得倒数第二名的业绩?直观来看,其市场整体上涨的时候表现中庸,像温开水;跌的时候也没有表现出特别突出的抗跌性。同样道理的还有【中证医药】和【全指医药】。

事实上,【医药100】与【标普500医疗保健等权重指数】的编制原理很相近,都是①选择市值靠前的医药行业公司。这个筛选标准在一定程度上符合医药行业“强者恒强”的逻辑;②赋予这些公司相同的权重。由于行业内还处于百花齐放百家争鸣的状态,这给了很多中上游市值企业贡献收益机会。因此,【医药100】与【标普500医疗保健等权重指数】一样,其“等权重”都给行业指数贡献了更多的收益。

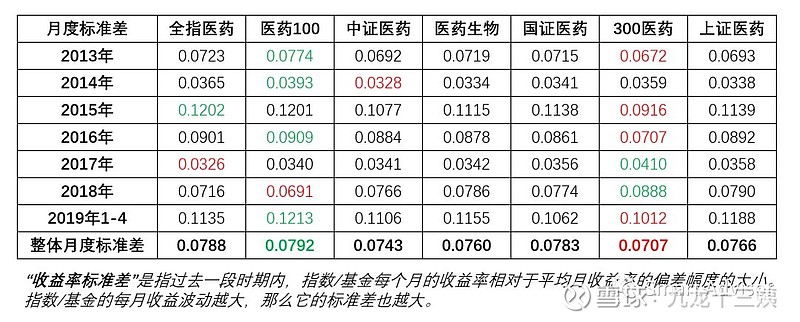

3. 历史波动程度

我们计算了七只指数每年的月度收益率标准差,红色代表当年标准差最小(波动最小);绿色代表当年标准差最大(波动最大)。

资料来源:smart advisor

【医药100】受其“等权重”计算方法影响,波动程度是最大的;【300医药】的波动程度是最小的。

我们将之与历史收益率合并起来看,进一步评估收益/风险性价比,发现:【医药100】和【300医药】大体遵循高收益/高波动或低收益/低波动的规律。比如2013年-2015年,【医药100】收益率表现最好,对应其波动就更大一些。

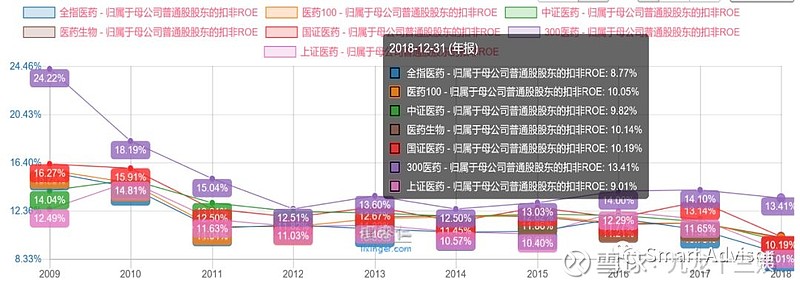

4. 盈利能力

我们通过“归属母公司普通股股东的扣非ROE”来衡量这七只指数的综合盈利能力。

ROE即净资产收益率,代表每1元股东权益所能创造的利润,衡量了企业为股东赚钱的能力。

【300医药】整体的盈利能力一直是最高的,而其他六只指数的ROE差异不大,基本在1%以内。

资料来源:lixinger.com, smart advisor

5. 估值水平

【300医药】长期较高的盈利能力并未给他带来高的市盈率水平。

我们通过观察过去十年这七只指数的PE水平来衡量其估值水平。PE即市盈率,代表每1元利润,市场所愿意支付的价格。

直观上看,七只指数2009年以来的估值表现基本趋同,其中【300医药】一直是估值最低的,而【全指医药】一直以来是最高的。这一情况自2017年中发生了变化,【300医药】在2017年的“价值股行情”下表现亮眼,使得其市盈率水平一反常态,一度反超其他指数。

资料来源:lixinger.com, smart advisor

同时,我们观察了七只指数的估值分布,发现除了【300医药】,其他指数的估值目前都在历史的中位或者中位以下水平。

资料来源:lixinger.com, smart advisor

从盈利能力和估值水平来看,尽管【300医药】的ROE水平比其他指数高出3%-4%左右,但这并未给他带来更高的市盈率;直到2017年的“价值股”行情,终于使得【300医药】“扬眉吐气”,其目前的市盈率与其他指数相近,处于自身历史水平的中位数以上位置。

综上,【医药100】和【300医药】在不同市场风格下表现出了鲜明的特点和互补性:前者“偏成长”,后者“偏价值”;同时,在市场系统性下跌的情况下,【300医药】表现出了优异的“抗跌性”。其他的指数则表现中庸,没有什么亮点。

因此,在市场风格不明朗的情况下,【医药100】+【300医药】的组合即可覆盖“医药卫生行业”,且具有较高的收益/风险性价比。

当然,【300医药】也可以通过配置【沪深300】直接进行覆盖,不一定需要单独配置,且目前其估值处于历史中位以上位置,配置需谨慎。

谢谢阅读。