(全文共4000字,大约需要阅读10分钟左右)

本文主要内容

一)从资金面、经济面、政策面大致介绍了香港证券市场的特点

二)从历史走势、关联度、成分股、行业分布、市盈率和周息率角度对比了恒生指数和恒生国企指数。

一)香港证券市场的特点

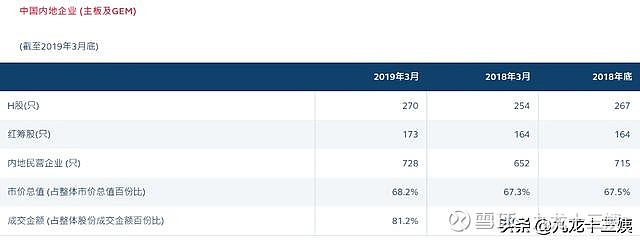

香港交易所分为主板和创业板,其中主板共1961家上市公司,总市值34.64万亿港币;创业板共387家上市公司,总市值0.17万亿港币。主板市场占据了99%的数量和金额。

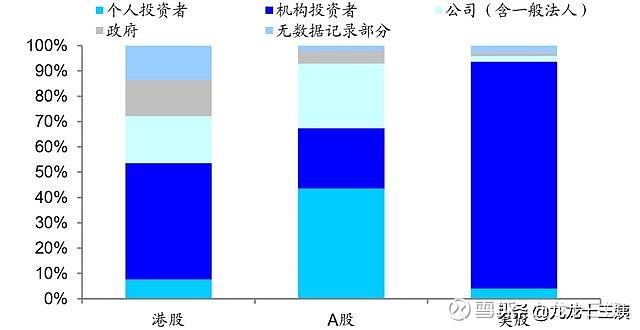

1. 资金面:机构投资者占比大、资本自由流动及联系汇率制度

与A股以个人投资者为主的投资者结构相比,港股的个人投资者仅占整体10%不到,近50%为海内外机构投资者。

资料来源:海通证券,smart advisor

同时,在香港,资本进出是完全自由且不受管制的。同样,证券市场容许资本自由进出。在股市动荡期间,可能会出现大量、急速及不稳定的资本流动(尤其可能来自海外投资者),以致香港证券市场要承受这方面的风险。

另外,自1983年起,港元一直以7.8的汇率与美元挂钩。在联系汇率制度下,不论香港的经济表现如何,利率应大致跟随美元利率上落。换言之,利率的升降或会在某程度上影响股巿的表现,而香港利率的升降却又主要取决于香港以外的因素。

香港1998年金融市场保卫战:索罗斯等国际对冲基金巨头携数千亿资产做空港股港币,与香港政府包括其身后的中央政府打了一场没有硝烟但惨烈无比的金融战。最终,香港政府在中央政府的帮助下,动用100多亿美元,消耗外汇基金约13%取得惨胜。

2. 经济面:高度外向型经济体系及上市公司

所谓外向型经济体系,即当地贸易额相对于本地生产总值的比例比率高,是经济开放程度的标志之一。香港的经济属高度外向型的体系,因此受到全球其他地方的经济表现所影响。

香港的上市公司也主要由外围因素主导,它们当中很多都是从海外司法管辖区获得主要收入来源。

目前,内地企业的市值总共占香港股市总市值约70%。显然,这些公司的表现会跟随内地而非香港的经济表现而变化。即使那些非内地企业,主要收入来源来自香港以外的地方的情况也是十分普遍。汇丰控股及和记黄埔是其中两家在香港上市的规模最大的非内地公司,合共占股市总市值的10%,而他们约有75%的收入来源来自海外市场。

因此,香港很多上市公司都主要由外围因素主导,并受到全球其他地方的经济表现所影响。

资料来源:港交所,smart advisor

3. 政策面:监管体系较为完善,政策灵活度较高

过去十年,香港交易所六度成为全球最大新股发行地。

资料来源:港交所,smart advisor

这与香港顺势而为的政策是密不可分的。

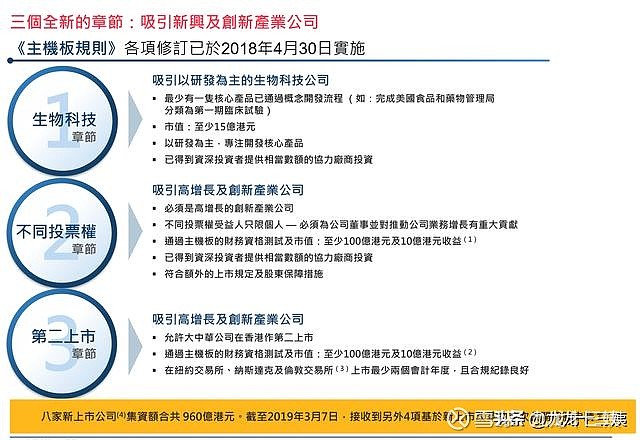

2018年,港交所宣布修订《主板上市规则》,自此香港资本市场迎25年最大改革。主要内容为:(1)允许双重股权结构公司上市;(2)允许尚未盈利的生物科技公司上市;(3)允许大中华公司在香港作第二上市

资料来源:港交所,smart advisor

新规推出以后,小米集团和美团点评先后在香港主板上市,实行同股不同权。可见,港交所开放的环境和灵活的制度确实吸引了非常多的企业赴港上市,使得整个市场维持着活力。

总体来说,香港市场是一个充满活力,受全球外围因素影响较大的市场。

【恒生指数】包括市值最大及成交最活跃,并在香港上市的股票,亦包括H股及红筹股。采用市值加权(市值越大,权重越大);同时,为避免指数偏重个别股份,设有10%的股份权重上限。指数总市值占港交所主板总市值的56.22%

【恒生中国企业指数】也叫做国企指数,H股指数。恒生中国企业指数旨在反映在香港上市的中国内地企业之整体表现,指数包括最大及成交最活跃的在港上市中国内地企业。采用市值加权;同时,个别成分股占指数的比重不超过10%.指数总市值占港交所主板总市值的35.96%。

资料来源:港交所,smart advisor

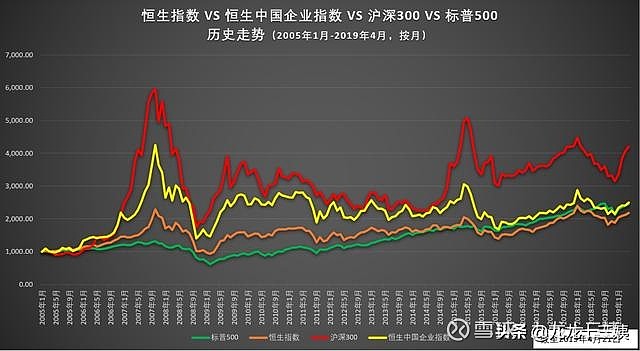

1. 历史走势

资料来源:smart advisor

我们对比了恒生指数、恒生国企指数、沪深300和标普500指数2005年以来的收益率(为了涵盖金融危机时走势)。发现:

(1)沪深300自2005年以来增长了近3倍,明显优于其他三个指数的近1.5倍涨幅。

(2)恒生国企指数的形态与沪深300非常相似。自2005年以来具体分为4个阶段:

①2015年以前,整体涨幅非常相近,即差不多1.5倍的涨幅。

②分化主要来源于2015年A股的一轮牛市,尽管恒生国企指数也跟着涨了一波,但只涨了50%左右,而沪深300涨了近一倍。

③牛市结束以后,恒生国企指数和沪深300指数的走势又趋于相似。

④今年A股的强烈反弹,又拉开了两者的涨幅差距。

(3)恒生指数像是沪深300和标普500的综合体。虽然整体形态更像标普500一些,但在2006年9月-2008年9月期间、2009年1月-2011年9月期间、2015年1月-2016年1月期间,其走势明显受到A股大幅度波动的影响。

因此,直观上来看,恒生国企指数更靠近A股(沪深300)一些,恒生指数更像是A股(沪深300)和美股(标普500)的综合体。

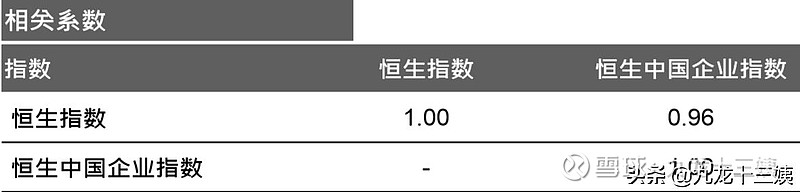

2. 关联度

于是,我们进一步计算了四个指数的相关系数,来验证我们刚刚的判断。以下是2005年至今根据月度涨跌幅计算的相关系数。

资料来源:smart advisor

恒生指数与恒生国企指数的相关系数达到0.9以上,关联度非常高。

与标普500的0.60的相关系数相比,恒生国企指数与沪深300的相关系数更高一些,达到0.65。

恒生指数与标普500的相关系数比较高,达到近0.7,而与沪深300的相关系数就比较低,近0.55左右。

当然,指数之间的相关系数并非一成不变的,比如过去12个月,恒生指数与恒生国企指数的相关系数就达到了0.96。

资料来源:港交所,smart advisor

另外,需要提示的是,,我们仅对比了这四只指数,不排除有其他指数与恒生指数和恒生国企指数关联度更大。

但整体来说,我们可以得出一个结论:恒生国企指数和恒生指数的关联度是非常大的,长期相关系数达到0.9以上。

下面我们就通过其成分股来看看为什么他们的关联度这么大。

2. 成分股

(1)恒生指数

恒生指数共50只成分股,其中有6只内地企业上市股票,分为H股(9只)(权重占比25.48%)、红筹股(7只)(权重占比12.14%)和其他香港上市内地公司(10只)(权重占比15.72%),权重占比合计53.34%。剩余为24只香港普通股,权重占比46.66%。

(2019年3月数据)

以下是具体权重股名称和对应权重:

资料来源:恒生指数官网,smart advisor (蓝底为与恒生国企指数重合部分)

我们先简单解释一下:H股、红筹股和其他香港上市内地公司。

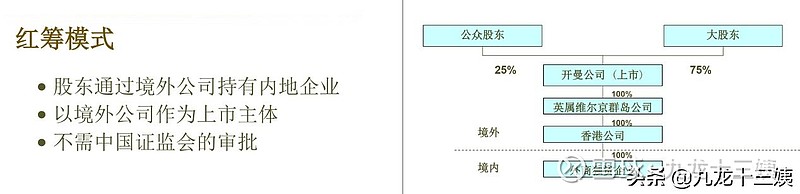

H股:指在中国境内(不包括港、澳、台地区)注册成立的股份公司,经过中国证监会批准,直接向香港联交所申请发行境外上市外资股(H股)股票并在香港联交所上市交易的境外上市模式。建设银行、中国平安、工商银行等属于H股。

资料来源:香港律师会,smart advisor

红筹股:是指公司注册在境外,通常在开曼、百慕大或英属维尔京群岛等地,适用当地法律和会计制度,但公司主要资产、业务以及管理层均在境内的赴港上市模式。中国移动、中国海洋石油、中国海外发展等属于红筹股。

资料来源:香港律师会,smart advisor

其他香港上市内地企业:我们没有找到恒生指数就该分类的定义,而港交所对于中国内地企业做了H股、红筹股和内地民营企业的分类,其中内地民营企业是指在中国内地以外地区注册成立并由内地个人控制的公司,比如中国恒大。

资料来源:港交所,smart advisor

中国恒大的最大股东是鑫鑫(BVI)有限公司和均荣控股有限公司,两家公司分别由许家印及其太太100%控股。因此,其控股企业属于境外公司,而实际控制人属于内地个人,因此属于港交所的内地民营企业范畴。

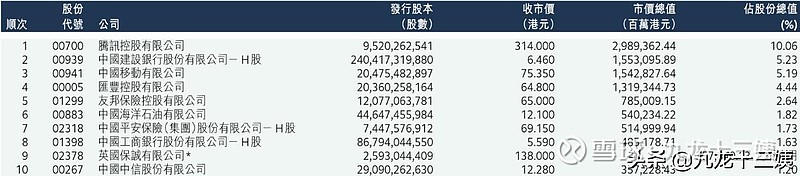

然而,从恒生指数的第一大权重股——腾讯控股可以看出,恒生指数对于中国企业的定义更宽泛。

实际上,腾讯的最大直接股东并不来自大陆,且直接持股的中资也并没有达到30%,而由于其在香港上市,绝大多数大众股东也不来自大陆。因此,腾讯控股是货真价实的外资股,而恒生指数也把腾讯纳入在内了。

顺便提一句,腾讯控股的市值非常高,将近3万亿港币,占港交所所有上市公司市值的10%。然而,由于恒生指数和恒生国企指数10%的个股权重限制,因此腾讯市值再怎么大,也最多只能占指数总市值的10%。

以下是港交所市值top10的企业。

资料来源:港交所官网,smart advisor

从投资ETF或指数基金的角度来说,我们只需要知道H股、红筹股等大概的概念即可,不必过分深究。

(2)恒生国企指数

资料来源:恒生指数官网,smart advisor (蓝底为与恒生指数重合部分)

虽然恒生国企指数也叫H股指数,但他并不只持有港交所所定义的H股,比如腾讯就属于外资股、中国移动属于红筹股。

从以上持股明细中我们发现,恒生指数和恒生国企指数一共有16只重合的股票,虽然数量上不到一半,但市值占比分别为46.41%和71.69%。而两者的差异主要来源于:

恒生指数中有24只香港普通股,比如金融类的汇丰控股、友邦保险、香港交易所;地产类的领展地产基金、长实集团、新鸿基地产等都是大市值的企业,自然就把类似比亚迪这样的流通股市值较小的股票“挤“出来了(比亚迪曾经在恒生指数中出现过);而比亚迪却能在恒生国企指数中占0.7%的比重。

3. 行业分布

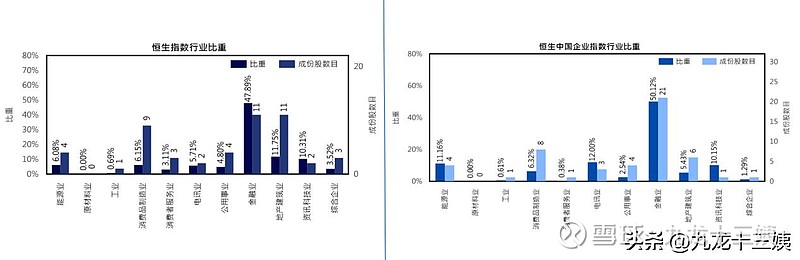

恒生指数前三大行业为:金融业(47.89%)、地产建筑业(11.75%)和资讯科技业(10.31%);恒生中国指数的前三大行业为金融业(50.12%)、电讯业(12%)和资讯科技业(10.15%)。因为香港上市的金融企业本身就占香港市场总市值的近25%,金融股的市值一般又都比较高,而两个指数又是以市值来衡量权重的且仅含50只成分股,因此金融业长期占据两个指数非常大的权重比。

资料来源:恒生指数官网,smart advisor

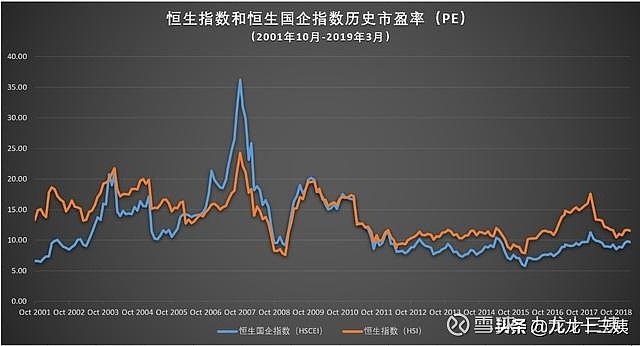

4. 市盈率

从过往的数据可以看出,除了2006年-2008年A股牛市那个阶段,一般来说恒生指数的市盈率总是要比恒生国企指数的市盈率更高一些。而两者的市盈率长期在10倍-20倍区间波动。

资料来源:恒生指数官网,smart advisor

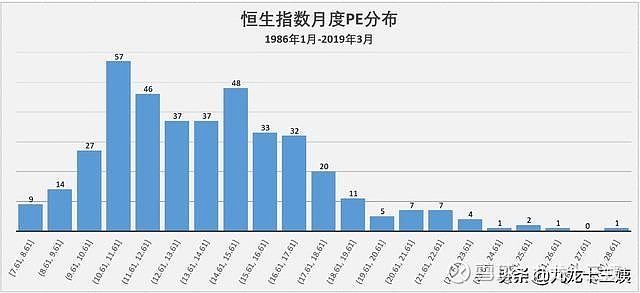

我们进一步统计了恒生指数和恒生国企指数过去的市盈率分布。

资料来源:恒生指数官网,smart advisor

可追溯的恒生指数月度数据自1986年1月开始,共399个数据。其中共290个数据落在[10.61,17.61]的区间,占比73%。目前恒生指数PE为11.58倍(2019年4月18日数据),属于历史中位偏低的区间,属于比较安全的位置。

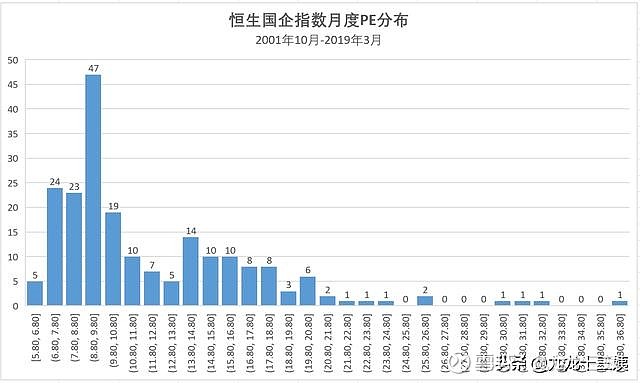

资料来源:恒生指数官网,smart advisor

可追溯的恒生国企指数月度PE数据自2001年10月开始,共210个数据。其中149个数据落在[6.8,14.8]的区间,占比71%。目前恒生国企指数的PE为9.81(2019年4月18日数据),处于中位水平。

5. 周息率

周息率(Dividend Yield)即指数每周的平均“股息收益率”,是指数的总股息与总市值的比例,即相当于每1元股价分给我们的利息。

从投资个股的角度来说,周息率并不是越高越好,它经常与市盈率是此消彼长的。比如2014年中国恒大的周息率达到16%,但相应的市盈率就只有3.5倍。

从投资指数的角度来说,需要注意选择可以进行红利再投资的基金。

恒生指数和恒生国企指数的周息率基本在3%-5%左右徘徊,差别不大。

资料来源:恒生指数官网,smart advisor

谢谢阅读