好多人让我解读下最近中石化和沙特的事,今天太晚了,我就简单解读一下:

一、中石化入股及战略合作

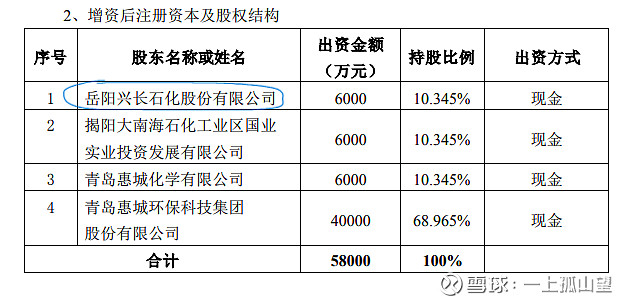

中石化的控股子公司岳阳兴长,今天发布公告,准备对惠城环保的子公司广东东粤惠城化学科技有限公司增资6000万元,持股10%左右。同时与惠城环保展开战略合作,互相做战略投资,深度绑定,同时为废塑料项目的产品锁定了战略客户。

1、入股的时间

目前惠城的废塑料项目环评还没做完(预计九月份),项目也还没开始施工建设(预计十月份),更别说投产运行了。可以说处于非常前期的阶段,中石化这笔投资相当于是个非常早期天使投资,足以说明中石化有多看好这个废塑料项目的技术,多么迫不及待的要进入废塑料化学回收这个赛道。我们也有足够的理由相信,中石化肯定是经过充分的论证后,做出的决定,毕竟惠城的废塑料项目已经运行一年多了,而且至少在4月27日,公开报道就可以看出中石化已经深度参与到这个项目里了。

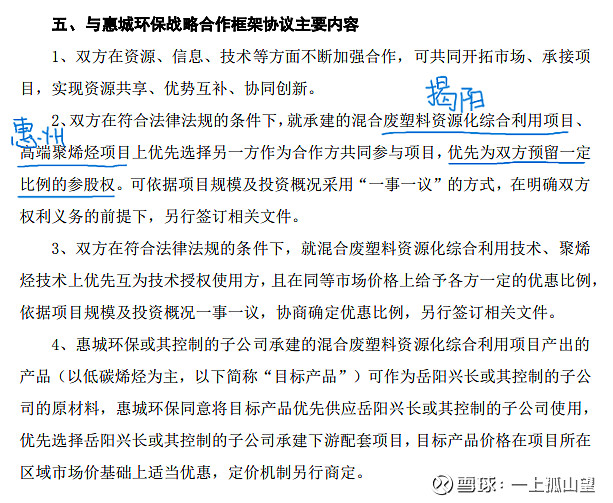

2、战略合作:高度绑定,互相参股,上下游打通产业链

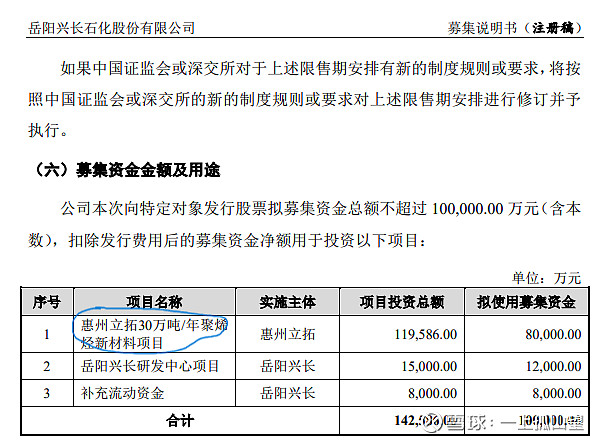

这是岳阳兴长8月2日发的公告,正在定增10亿元,在惠州投资一个年产30万吨的聚烯烃新材料项目。大家对比一下今天的公告内容,是不是全部对上了:先跟惠城在揭阳一起搞废塑料项目,产出的产品(各种烯烃)从揭阳运到惠州(都在广东省,距离很近),惠州在和惠城一起搞聚烯烃新材料项目。

3、一个很多人忽略的关键信息:经济指标

纳税总额2.75亿元,生产型企业主要的税种是增值税和企业所得税,税率分别为13%和25%。增值税的税基大约为企业的毛利润,所得税的税基为企业的税前净利润。由于没有更详细的数据,我们这里先假设净利润和毛利润相当,那么合并税率为38%,纳税额为2.75亿元,倒推出税前毛利润为7.23亿元,税后净利润为4.48亿元(这个是高估的,主要高估部分来自于没有扣除销售、管理、财务等各项费用)。我们假定各项费用为1个亿,那么税后净利润为3.5亿,这个跟张总之前一次电话会议里提到的利润就是一样的了。

还有一点值得说明,这个项目由于是环保绿色项目,税收上会有很大优惠,比如增值税会减免70%,所得税是三免三减半。所以,最终的净利润水平会很高,可能在4.5-5亿左右。

二、沙特与惠城的合作

沙特阿美的控股子公司SABIC、联合石化(沙特阿美持股25%)近期深度调研了惠城的废塑料项目,并进行了深度的交流与探讨。

1、SABIC在废塑料方面的布局

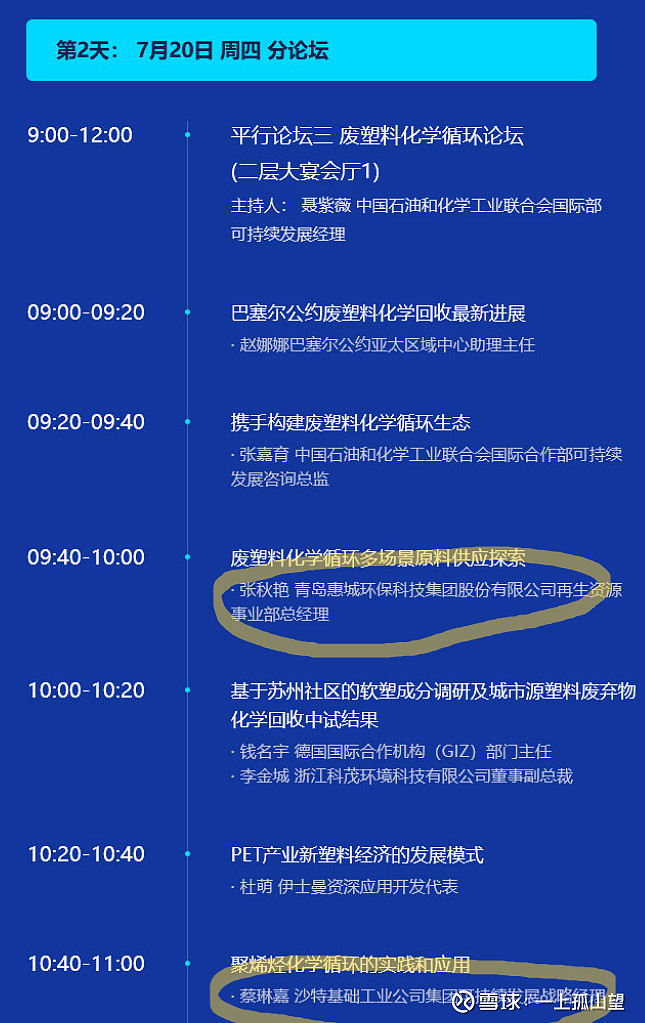

可以看出SABIC在废塑料这方面的探索是非常多的,而且已经开始了产业化布局,所以这次到惠城考察,我们觉得不是一次偶发性的事件,而是深思熟虑后的碰撞。因为至少在7月20日,苏州的一次行业论坛上,惠城环保和SABIC就已经碰上了,相信在那个时候就已经进行了深度交流。

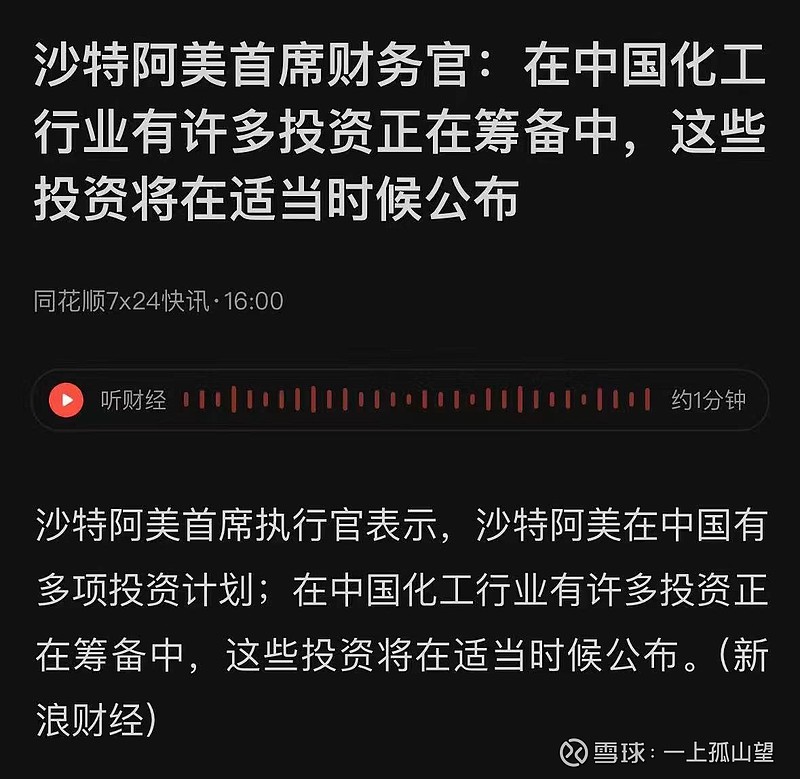

2、沙特阿美在中国的投资布局

沙特阿美在中国化工行业有许多投资正在筹备,这些投资将在适当时候公布。关键词:中国、化工、许多投资正在筹备、适当时候公布。是不是每一条感觉都跟惠城环保的废塑料项目紧密相关?至少我觉得是非常可能的。

3、又是一个很多人忽略的关键信息:联合石化

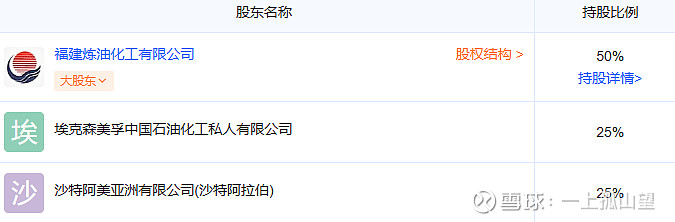

8月24日,与SABIC一起到惠城调研的,还有联合石化。首先我们来看看福建联合石油化工有限公司的股权结构:

福建炼油化工有限公司,中石化、福建省各持股50%。联合石化的最终股东是中石化25%、福建省25%、埃克森美孚25%、沙特阿美25%。大家有没有发现两个熟悉的名字:中石化、沙特阿美,都是近期在密集参与惠城环保废塑料的产业巨头。

联合石化又是个什么样的企业呢?根据公开数据可知,是一家投资超过400亿元,年产值几百亿元的大型石化企业,跟中石油的广东石化类似。那这就非常有意思了,我觉得这次他们来惠城至少在三个方面有合作潜力:

第一、fcc催化剂,炼化企业都需要的。

第二、炼化后的灰渣,类似揭阳的pox灰渣。

第三、废塑料项目产品(烯烃类),类似岳阳兴长战略采购废塑料产品。

最后总结一下:惠城环保真的是个宝,不挖不知道,一挖不得了。