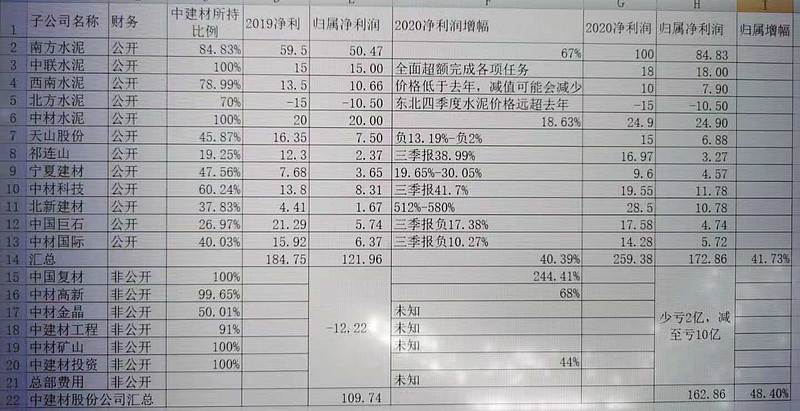

具体测算过程见下表:

几点说明。

第一,归属净利润从109.7,增加了大约53亿,到了162.86亿。这其中南方水泥贡献最大,有34亿左右,应该是因为减值大幅减少。其次是北新建材恢复正常盈利,多贡献了小10亿。具体报道图片可以见 @灰色钻石 @蛇头 发的新闻链接。

第二,中联水泥实际归属净利润可能不止18亿,同样体量同样位置的山水水泥都有30亿+,因为建材总搞减值,所以给了相对保守的预测。

第三,影响归属净利润的还有公司持有其他上市公司股票,体现在利润表里是持有的金融资产公允价值变动。公司持有的几个股票,联想和金隅等,2020年股价表现不好,有可能会减少小10亿净利润。这减少的小10亿净利润,有可能被少算的中联水泥抵消,也有可能抵消不了。

所以,给个最保守的估计吧,162.86亿,再减去公允价值减少的10亿,大概153亿。同比去年109,增幅40%,这是最保守的预测了。

当然,测算可能完全错误,毕竟西南和北方水泥的减值金额不定,曹总的刀不知道要砍多少。据此买入股票产生亏损,本人概不负责。