长电科技年报与一季报解读

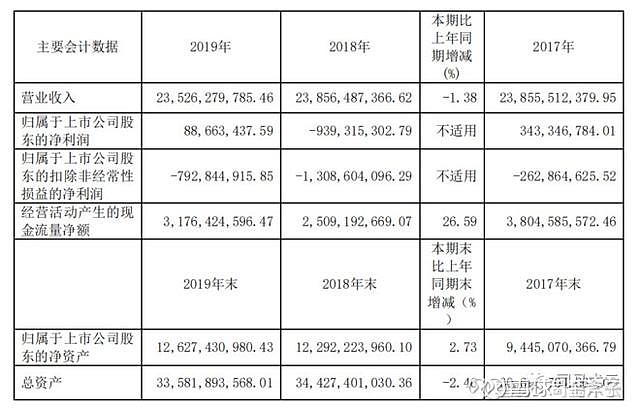

长电19年营收235.26亿,同比减少-1.38%,归母净利润0.89亿,同比扭亏为盈。

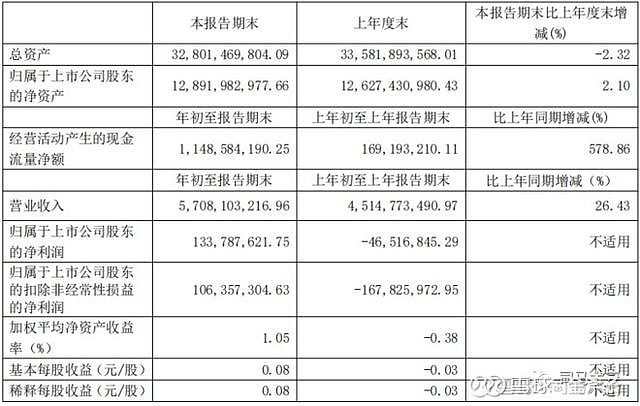

20年一季报,公司营收57.08亿,同比增长26.43亿,归母净利润1.34亿,同比扭亏为盈。

具体来看,比较值得说的点有:

1)营收

营收的恢复增长是盈利的保障,也是景气度的体现。19年在景气度下滑的情况下,依靠国内订单把营收稳定住了,而一季报体现的更多是本身行业景气度的上行(虽然景气度也被疫情短暂打断了)。单季度营收略微超过了18年,同期,是同期的最高营收水平。

2)净利润

净利润的回升主要是两个原因,一方面是毛利率的显著回升,去年同期只有8.1%,年末达到12.85%,今年一季度达到13.1%。

另一方面,则是费用的降低带来的,管理费用同比少了3500万,财务费用同比少了1亿。债务结构的调整大大降低了财务压力。

3)资产与负债

资产端:货币资金26.67亿,应收账款30亿,存货25.81亿,跟年末比起来基本没有大的变化。

此外,应付账款和应付票据合计是46.76亿,能够一定程度上对冲应收账款带来的资金占用问题。

负债端:短期借款大幅降低至67.89亿,年末时为90.98亿;长期借款则由年末的15.84亿增长为30.37亿。

总负债规模略有下降,利息支出也大大下降。

4)星科金朋的整合

星科金朋对公司的业绩释放影响非常大。

根据年报,星科金朋2019 年营业收入106,928.02 万美元,比上年同期减少 8.50%;净利润-5,431.69 万美元,同比减亏 21,713.52 万美元。(就是减亏了大概14亿人民币.......)

这个新加坡子公司是硬骨头,什么时候真正处理好了,长电的业绩才能真正得到比较顺利的释放。

其他子公司情况都是比较正常的,韩国厂处于盈亏平衡附近,国内厂赚钱补贴新加坡厂.......

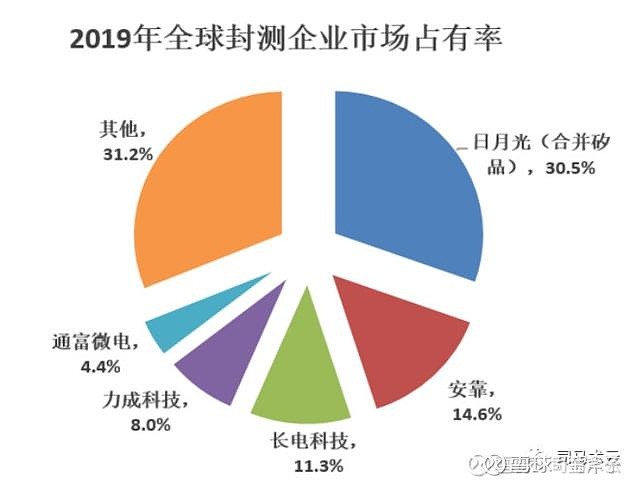

5)市场地位与份额

公司继续保持全球第三,全国第一的规模。追上安靠就靠这一次顺周期了。至于日月光,基本不在考虑范围。

6)预期与展望

公司在年报中的经营计划中,力争实现营收增长 9%的目标。

当然,这个是公司的想法,很大程度上还是要依赖行业景气度的恢复,如果疫情不超预期,下半年景气度恢复,那完成的概率还是挺大的。

其实长电作为困境反转的典型之一,反转的利润来源大致就是来自于三方面:

1、费用的降低,尤其是财务费用的降低;

2、星科金朋的整合问题;

3、电子行业景气度回升、国产替代逻辑的叠加,让营收和毛利都得以显著提高。

后话:

1、公司估值不便宜,组合剩余持仓不多,之前有一半左右换到上海机场了,剩余的也是组合调整最优先会调出的仓位;

2、关于最新的诉讼公告,个人认为不用过度紧张解读,一来是18年的事情了,那时候矿机景气度低迷,很多公司都是拖欠账款的,现在属于历史遗留问题了;其次,就算最坏也就是1.75亿的赔偿,何况赔偿的概率有点小;第三,关于产品质量问题,其他大客户都没有反馈,那就行了。对短期股价会有扰动,但更多的资金是在盯着行业景气度以及产业龙头的地位做的。