前言:投资的力量

《投资研习录》以看完过半,结合学习老唐之前的《价值投资手册1、2》、《手把手教你读财报》、《巴芒演绎 可复制的价值投资》等书籍。建立了个人版本的投资框架体系,框架中属投资理念篇最为重要。可以让人认知到,年轻时拓展投资的认知边界,向股权投资这个更高收益资产靠近的重要性。

人生旅途很长,在年轻的时候就意识到投资重要性,并尽最大可能选择高收益率资产投资,有可能会决定你后半生的幸福程度,甚至是人生高度。

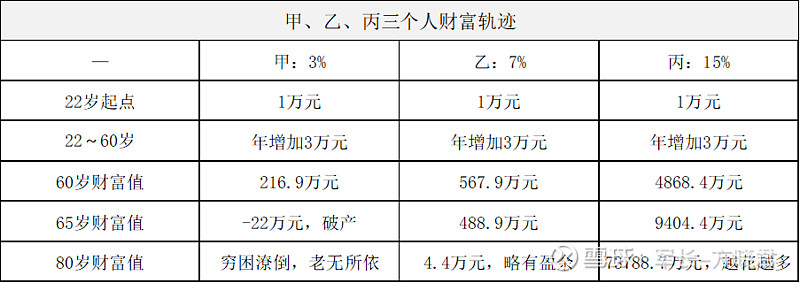

有一个小故事。甲、乙、丙三年轻人,都是22岁从大学毕业,拿着1万元开始投资,以后每年都省出3万元做投资。甲选择了货币理财投资,年化收益率3%;乙选择指数基金投资,年化收益率7%;丙选择个股组合投资,年化收益率15%。不同的投资选择,伴随每年新资金不断追加,最终值差异会大到你难以想象。

60岁时,三个人工作退休,退休后每年支取50万用于生活及医疗支出,直到80岁离开人世时,三个人的财富轨迹如下。

投资中,选择往往比努力更重要,年轻时的选择,可能已经决定了年老时是否能富足体面的生活。甲乙丙三人的财富差异,不在于他们努力工作时赚了多少,而在于他们选择将工作中换来的财富配置在哪里。

甲、乙、丙应该都喜欢高收益率,但为何又会选择不同收益率的资产呢?长期来看,投资回报率是由你的认知决定的。货币理财、债券、指数、个股四种投资,伴随投资收益率不断提高,需要投资者的认知边界也不断提升。否则,贪心想去赚取超出你认知边界的钱,自己反而会成为被收割的“韭菜”(如果自己不清楚该资产投资是否超出了认知边界,那说明已经超出了你的认知边界)。

本文尝试将个人学习理解的股权投资框架,分六部分进行阐述。第一部分,股权的起源,厘清股权和票权的本质和来源;第二部分,盈利的本质,股权投资的盈利来自净利增长、企业分红和错误定价;第三部分,如何识别优质企业,三大前提、高ROE路标和格栅排除指标法。第四部分,迎接投资风险,个体性风险和系统性风险都是必然出现的风险;第五部分,正确投资观基石,合理预期、内在价值、安全边际和面对波动。

1股权的起源

股权是什么,世界上为什么会产生股权, 股权和票权是什么关系?

股权:船的一部分

15世纪,海上贸易和殖民掠夺兴起,以西班牙、葡萄牙为代表的第一代海权国家兴起,直接诞生了一批又一批远洋商业航海家。

商业航海有个特点,就是个高风险高收益。出海东方贸易一趟,带回香料、丝绸、瓷器等东方特产,返回欧洲出售后会有百倍利润。但是,大海风大浪大、又有海盗出没,出海的十艘船中,总有两三艘船或沉没或被劫,导致一部分船主会颗粒无收,风险极大。

对稳定利润的追求,船主们想出精妙的解决办法:十艘船的船主,放弃原来每人独立拥有一艘船的模式,改为拥有十条船所有权,每条船的所有权是整体的十分之一。一个简单的思路变化,带来了完全不同的盈利模式。

新模式下,十艘船即使沉没五艘,每位船主依然能稳定获利五十倍(5艘返航船*100倍利润*10%股权)。一边是每次出海赚百倍或血本无归,一边是稳定赚取五十倍,精明的船主们自然知道选择如何选。于是,股权诞生了。

将船的股权分成百份千份,就可以吸引更多的投资者加入,筹集更多的远航资本,促使更大规模远洋贸易成为可能。伴随着远洋贸易航行的兴盛,才有机会诞生麦哲伦、哥伦布这些著名航海家,也让22岁的达尔文有机会坐上了英国勘探船远行。

票权:交易的媒介

大航海时代,船出海后,一般几年才能回来。那时候,没有手机没电报,出海后便是了无音讯。这期间,若有持股人急等钱用,怎么办?一般是找个当地有威望的见证人,将出资协议附上转让合同,出售给购买者。成交后,这条船不管返航后是百倍利润,还是沉入大海,该占的利益,该冒的风险,都由买家一力承担,与原出资者再无关系。于是,票权(交易权)也诞生了。

票权的交易需不断增加,需要有一个方便买卖双方集中交易的场所。1602年,荷兰阿姆斯特丹成立的世界上第一家证券交易所。

阿姆斯特丹交易所的成功建立,使得欧洲各国资金不断向荷兰涌入。看到交易所巨大的财富效应,欧洲其他国家开始纷纷效仿。1724年,法国人建立巴黎交易所;1773年,英国人建立伦敦交易所;1903年,美国人建立纽约交易所。400年后,即1990年,中国成立了上海证券交易所。

2盈利的本质

股东作为一个整体,其获利一定是和公司经营获利一致的。原因就是你盈利的思路到底是什么?

通过股权获得盈利,标的物是船,即远洋贸易利润方式赚钱,对应的风险是船只的沉没或被劫;通过票权获得盈利,标的物是市场的情绪,即预测他人会以更高价格交易你手中的票权,对应的风险是误判了他人的情绪导致亏损。船的风险可以随着个人对行业熟悉度的提升,不断清晰判断;但市场情绪的预判实际上是做不到的。现代商业早已将“船队”变成了“公司”,但盈利本质和15世纪航海贸易时是一样的,主要来自企业净利润增长和企业分红。

净利润增长

现代社会用“公司”代替了“船队”,用公司“净利润”代替了“船货销售利润”。这个思维运用到交易所也是一样的,博格对现代企业的长期跟踪观察,美国标普500近一百年时间,股市整体投资回报率中,97%来自企业利润回报。一百年中经历两次世界大战,多次金融危机以及无数次政治危机,都不改变这个结论。

企业分红

现代企业分享股权收益的重要方式,就是分红。将当年利润的按股比分享给广大股东,长期稳定的分红相对于企业投资获得的“利息”。2022年,中国上市公司分红总额为2.13万亿元。

以茅台分红为例。从2001年上市以来,已经累计分红为2086亿。企业存续期内,分红还会年复一年持续。

注:上市时向投资者募集资金22.5亿,到2022年已给投资者现金分红595亿,是募集资金22.5亿的26.4倍。

错误定价

博格对美国标普500整体投资回报率中,8.8%来自实业利润收益,还有0.3%来自票权收益。什么是票权收益呢?相对于净利润增长可以预测,票权收益通过预测别人可能更高或更低买卖,来做投资决策。因为大量投机者的存在,企业“价格”有时会严重偏离“价值”,通过识别错误定价,也可以获得收益。

错误定价,会导致“高价值”的股票或债券,价格却相对 “更便宜”。《证券分析》一书中了烟草公司的例子,1917年,公司发行面值100元的债券A和B。

A债券1951年到期,票面利率5%,市价100元;

B债券1944年到期,票面利率7%,市价118元;

B债券面价118元市价,“看似更贵”,计算后发现,B债券其实相对 “更便宜”。1.18万相同本金,投资截至到1944年,B债券本息2.89万元,比A债券的2.77万元多1170元。

为什么会这样呢?因为市场对B债券 “有偏见”,认为118元相对100元溢价的18元,买入时就"亏损了",市场更偏好平价100元的A债券。

3 优质企业股权

股权就是企业所有权的一部分,那如何才能分辨出企业利润是不是能持续稳定增长的 “现金牛”型优质企业呢?

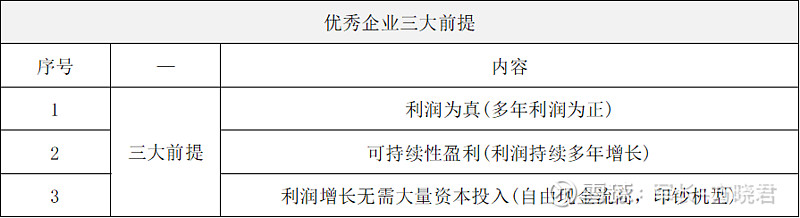

三大前提

“现金牛”型优质企业,就是符合盈利真实、利润可持续增长、自由现金流占比高的企业。

优质路标

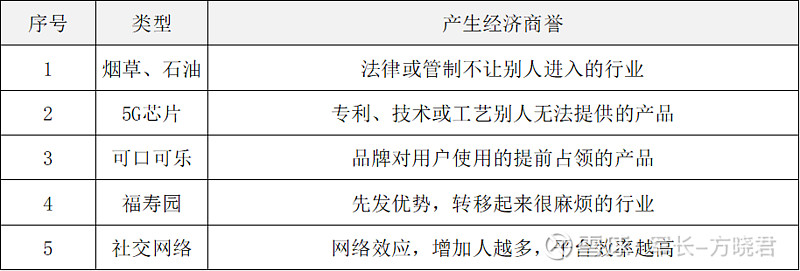

有没有什么明确的路标,判断是否满足三大前提呢?第一路标就是企业的净资产收益率指标。净资产收益率代表企业运用资产创造利润的能力。该指标越高,意味着使用同样多的资产,能赚取比同行更多的利润。

那同行为什么不通过竞争,拉低它的净资产收益率呢?一定是企业产品或服务有些特殊能力(被消费者强烈需要、难以寻找替代品、较高进入门槛),使得竞争对手无法撼动。净资产收益率也被称为特殊的“经济商誉”,容易出现在一些特定行业。

非优质格栅排除

高净资产收益率为寻找优质企业提供了第一路标,但并不是高R0E的就一定是优质企业。还需通过“格栅滤网”进一步筛选。就像造房所需的细沙,要由筛子多轮筛选,从粗沙到半粗沙,再到细沙。格栅滤网中有8个排除标准。

格栅思维模型,就是不断增加滤网的过程,去除劣质企业,不断增大优质企业的概率。

4 股权投资风险

寻找到优质企业,买入并长期持有,这是否意味着每年都有稳定盈利了呢?还不行。

1956年,巴菲特基金成立时基本原则五:尽管我倾向于以五年我跨度来评价投资表现,但退一步说,三年绝对是评价投资业绩的最短周期,低于三年的业绩表现没有观察意义—来自P003页。为什么要至少3-5年周期呢?股权投资必然要面对两大风险冲击(即个体性风险和系统性风险),要预留足够的价值发现时间。

个体性风险

个体性风险,指优质企业虽然自身很优秀,当整个行业变革或危机事件发生时,也无法独善其身。比如手机行业,从功能机时代到智能手机时代,曾经的功能机巨头诺基亚不可避免的衰落,最终卖身微软。白酒行业,2013年政府出台政策限制三公消费,行业整体进入艰难的下行周期,直到2016年后才恢复过来。

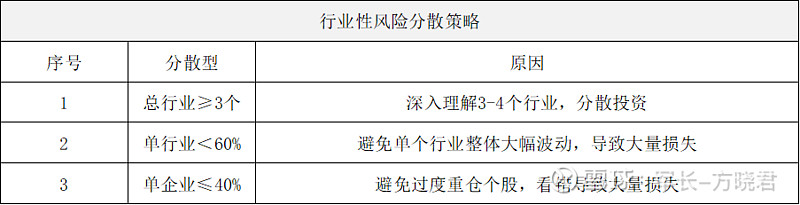

个体性风险,通过同时投资多个不同行业,可以有效分散风险。

注:企业盈利业务越简单、盈利确定性越高、研究时间越长,结论经过反复证实,持股可以逐步达到上限。

系统性风险

系统性风险,包括宏观经济周期风险、政策风险、利率风险、汇率风险、购买力风险、自然灾害和社会事件风险等。系统性风险对股权投资影响是全局的,无论我们付出多大努力,都无法彻底消除风险(2008年全球金融危机期间,全球股票下跌)。

系统性风险无法分散,必然会导致“浮亏”,“浮亏”是否一定会亏损呢? 不是的,穿越系统性风险后,盈利者比比皆是(博格的标普500,每十年都是盈利的)。

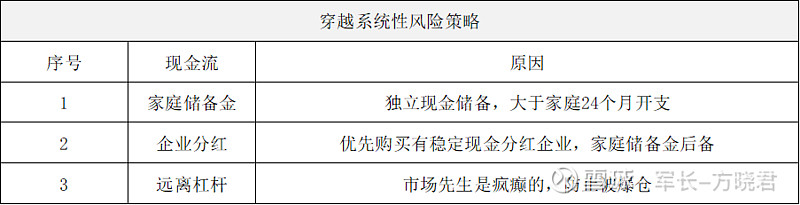

穿越系统性风险,即至少穿越一个牛熊周期。一个牛熊周期需要多久,历史经验表明,需要3-5年时间。充足的等待时间,就是为了保障你能顺利穿越牛熊周期。

充足的家庭现金储备、稳定的企业分红保障、远离投资杠杆,这些风险管控原则,将保护你在牛熊周期内,稳定前行,迎接到黎明。

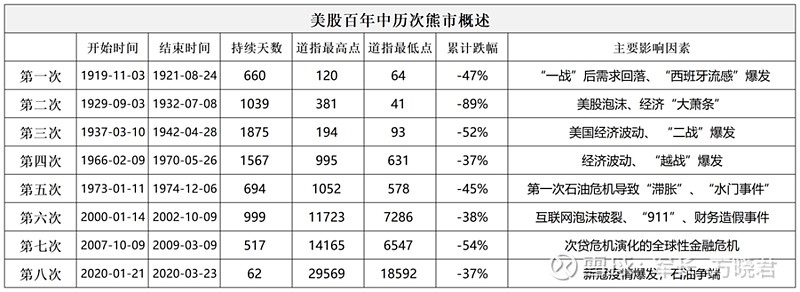

美国股市近100年来,至少经历过9次系统性风险,都曾导致股市集体下跌。细心的你可能会发现,每次下跌后,道琼斯指数的最低点(下限)会不断被抬高,最低点从1919年的64点,上升到2020年的18592点,上涨了290.5倍。

5 正确投资观是盈利前提

将股权看作是企业所有权的一部分,提前建立合理收益预期、明白价格始终围绕价值上下波动、无视市场先生的出价、坚守好企业只在好价格时买入。总结起来为八个字,那就是“预期、估值、便宜、波动”。

设置合理长期收益(预期)

均值回归是金融市场的铁律,优秀企业利润长期可持续增长大致为12%上下。

股权是优质企业所有权的一部分,股权投资长期收益必然围绕12%上下波动。A股沪深300, 2004-2020年的16年平均收益率为12%;美股标普500,1945-1974年的30年平均收益率为12%。

个人投资者,长期收益率预期,建议设定为8%-16%之间。乍一看,好像收益率不算太高,我们来做个对比,看看这个收益率处于什么水平。

长期收益率达到15%,是中国TOP10顶级基金经理水平。长期收益率达到10%以上,算中国高水平基金经理的水平。股神巴菲特长期收益率为18.1%。

企业内在价值评估(估值)

本杰明-格雷厄姆告诉过我们为什么:股市的短期运作像是一个投票机,而股市长期看是一个称重机。称重机背后是企业的内在价值,那如何计算内在价值呢?

极简估值法认为,企业内在价值=三年后自由现金流× 市盈率中枢,其中市盈率中枢取十年期国债收益率的倒数,优质企业自由现金流用净利润模拟。这样,净利润增长时,企业内在价值随之增长,“股价”是必然被推动上涨。

企业净利润真实增长,会不会出现企业股价不增反跌呢?有的,而且短期内还很常见,但长期是不可能的。净利润不断上升,价格如果可以不断下降,将会给投资者带来巨量财富。投资者用公司分红不断回购,会在未来某个时点,买下整个公司,获得该企业后续的所有利润。

以泸州老窖为例,拿着11.9万的本金,1994年上市日以收盘价11.9元/股,买入1万股。此后老窖股价如果每年能下跌10%(净利润增长),截至2019年,持续下跌26年后,股价为0.77元/股。通过分红不断回购方式,2020年时,投资者将买下整个公司。

注:股市分红金额税务局要扣除10%个人所得税;1994-1997年连续4年,每10股分别增发3股、5股、8股和3股、2007年每10股增发6股。

需要提前了解的是,内在价值不是一个精准值,而是一个模糊的空间值,一个可以容纳30%波动的模糊区间值。

坚守安全边际买入(便宜)

好公司只在好价格时买入,即价值1元的东西卖5角时买入。好价格意味着充足的安全边际,而且必须是在自己能力圈内企业的安全边际。能力圈内企业,指的是你可以大致预判企业三年后的净利润。

当好公司价格没有到足够安全边际时怎么办?两个字,等待。一直等待到足够安全边际时,迅速出手。这和自然界鳄鱼捕食很相似,鳄鱼的腿很短、移动很慢,所以都是在河床上等待猎物靠近,等待猎物靠近到攻击范围内,迅速咬住吃掉(鳄鱼等待2年,不吃不喝不会饿死)。

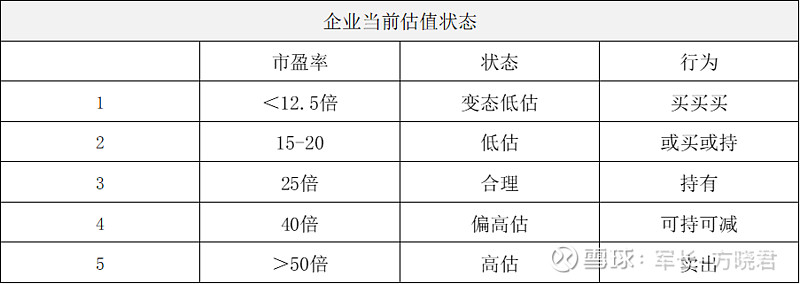

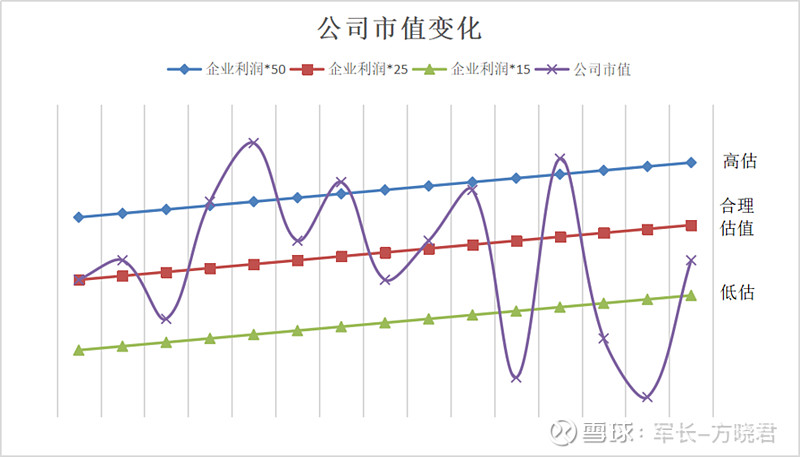

那如何判断什么时候是买入范围呢?优质企业价格低估、合理、高估范围大致参考范围如下。

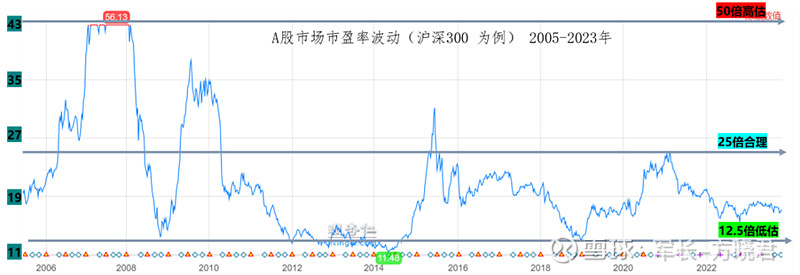

低估区买入后,价格还有可能会继续下跌吗?当然会的,下跌到变态低估,甚至再下跌到变态变态低估。同理,高估卖出之后,可能会继续上涨,到变态高估,变态变态高估。事实上,我们无法预测最底部或最顶部。合理的策略是,低估买入后持有,等待时间发现价值后回归;高估卖出后,等待时间戳破高估。沪深300投资近20年不断在合理、高估、低估间震荡。

无视市场先生出价 (波动)

价格围绕价值上下波动,盈利增长“一定”会推升市值提升。但并不代表,下周、下个月乃至下个季度的股价上升。它需要较长的时间,经验上说,三到五年是一个常见周期。

短期价格波动可能受任何因素影响,是市场的随机运动,无法预测。对任何短期波动的预测,都是没有价值的行为。任何建立在短期股价波动预测上的交易体系,都是脆弱不可信的。

价格会由的买卖方情绪决定,但价值只由企业自由现金流决定,与买卖方情绪无关。

聪明的投资者应该无视价格波动,“浮盈、浮亏”都是市场的幻象而已。聪明的投资者会怎么做?在自己的能力圈内行动,无杠杆买入自己能看得懂的公司。在市场先生的出价后(等他出价后)无情的利用,且不通过预测采取行动(也无法在他出价前预测)。

回顾过去,扪心自问,自己在疯癫的市场先生出价后,是在买入还是着急的想清仓逃跑?

6 写在最后

本文是结合《投资研习录》的读后感,并结合系列学习老唐书籍、唐书房、堂书院及杨天南等中国价值投资者资料,总结形成的理念思路。当然投资研习录本身就是对这些理念学习的再深化。投资框架中第二章节到第六章节,更具体的分析内容由于篇幅所限不再展开。

投资心法重要性必然大于投资招式,希望能持续和唐书房圈子学习进步。或者在唐书院每周合集、或者能加入“三千水军”。通过学习,努力让自己“配的上”,努力让自己“有的选”。