分級基金有折算的概念。

折算分為定期折算和到點折算兩種。

定期折算:泰達、申万、銀華等是以每个会计年度第一个工作日為基準,雙喜則每三年折算一次。這種定期折算對A類的名義(約定)收益率有重大影響,每年折算的,名義(約定)收益率年年定;三年折一次的,名義(約定)收益率三年一變化。

比如雙喜目前的名義(約定)收益率是5.75%,申万是6.5%,銀華金利是7%,信誠500A是6.7%。

到點折算則是根據B類或者說進取部分的淨值而定。當淨值超出兩元時,要折算。當淨值跌破某個低點時,也要折算。申万將之稱作為極端時刻的特殊折算方法,因此引發了投資者對A類分級指數基金不保底的恐慌,導致A類均呈現折價交易狀態。

下面抄的是雙喜到點折算的算法:

如果双禧B份额折算日折算前的基金份额净值小于或等于1.000元,则双禧B份额持有

人持有的双禧B份额数按照双禧B份额的折算比例相应缩减。为保持双禧A和双禧B份额数

比率4:6不变,双禧A份额的折算比例与双禧B份额的折算比例相同,双禧A份额持有人持

有的双禧A份额数同比例相应缩减,超出份额数将全部折算成双禧100份额的场内份额。

双禧B份额的折算比例=折算日折算前双禧B份额的基金份额净值/1

双禧B份额经折算后的份额数=折算前双禧B份额的份额数×双禧B份额的折算比例

双禧A份额的折算比例=折算日折算前双禧B份额的基金份额净值/1

双禧A份额经折算后的份额数=折算前双禧A份额的份额数×双禧A份额的折算比例

双禧A份额超出份额折算成双禧100份额的场内份额=折算前双禧A份额的份额数×

(折算日折算前双禧A份额的基金份额净值-折算日折算前双禧B份额的基金份额净值

不同基金的極端時刻的特殊折算方法不同,股指下跌時對A類基金的影響也就各異。

以申万收益、銀華金利、雙喜B為例說明:

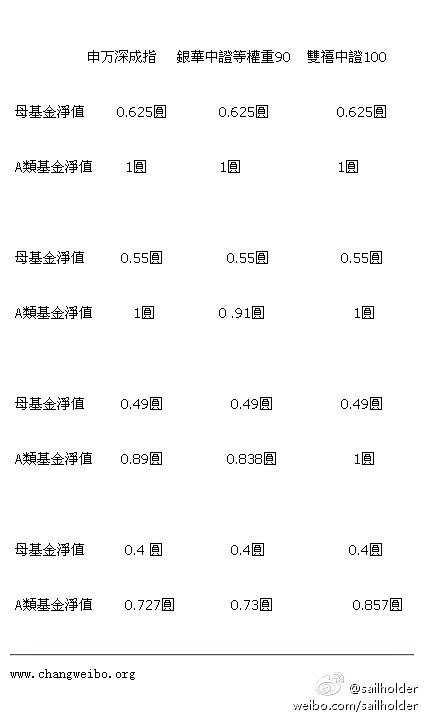

假定申万深成指、銀華中證等權重90、雙禧中證100都從淨值0.625圓開始下跌,並且假定下跌比較快速且就在剛定期折算後發生,使得A類基金因日期而增加的利息部分幾乎可以忽略不計。

則此時申万收益、銀華金利、雙喜B均為1圓。

當分級母基金淨值跌破0.625圓,銀華金利就被迫進入折算。

當分級母基金淨值跌破0.55圓時,申万收益被迫進入折算,雙喜B尚有1圓淨值,而銀華金利的持有者則只有相當於1/4+3/4×(.55/.625)=.91圓的淨值了。折算時有個原則,就是B類資產淨值不變,A類則減少到跟B類相同規模,原A類大於B類的資產部分折算成母基金。所以金利的原資產就分割為1/4的新A類資產和3/4的母基金資產。而原雙禧A的資產則分割為約22.5%的新A類資產和77.5%的母基金資產。圖中隱含的一個假設是投資人一直持有這些資產不動。

由下圖可見,金利所冒風險跟申万收益是差別不大的,市場給予金利比申万收益較低的折價率是錯判。所以前幾天市場開始了大幅糾錯,鑫利的漲幅**超出其它分級基金。而申万進取則比其它基金更早地進入了下跌階段。

而雙禧A則因為淨值下跌較多後才進入折算,佔優,市場給予的相對溢價也比較高(但是否太高了?差一個多百分點吶)。截至元月二十日,此三基金A類的收盤價收益率為:

申万收益:6.5%/(0.756-0.004)=8.6436%

銀華金利:7%/(0.853-0.004)=8.2450%

雙禧A:5.75%/(0.899-0.102)=7.2146%