$猫眼娱乐(01896)$ 最早于2012年作为电影票务业务在美团孵化而出,并在2013年正式推出猫眼应用程序。经过这6年多的业务发展及各项资本的加持,猫眼的市场估值也从最初的几十亿到现在的300多亿。且目前猫眼娱乐的服务范围几乎覆盖全中国,已经与进阶900家影院在600个城市有所合作,占在线电影票务市场份额超过60%,和阿里旗下的淘票票形成行业内两足鼎立之势。公司将于2019年2月04日也就是农历除夕当天正式挂牌港交所。本次将以基本面分析、公司资本运作、未来成长及发售情况对猫眼的IPO进行分析。

一、基本面分析

1、业务简述

猫眼娱乐目前业务包括在线票务服务、娱乐内容服务、娱乐电影服务、广告服务及其他。其中最主要也是收入贡献最大的业务便是在线电影票务业务,通过自有app或者其他app的入口来进行在线影票的售卖,赚取4%-8%的服务费。

而其他的,如娱乐内容服务则通过用户接触、平台功能及大数据能力将公司内容服务拓展至电视剧、网剧、综艺等领域;通过直接投资或间接投资参与电影制作实现新的增长点;此外还有广告等收入。这类的收入的贡献随着公司的发展正在慢慢增大。或许在将来猫眼娱乐将不再会是以卖电影票为收入占比最大的公司。下图为2016年至2018年前9月公司的收入构成变化。

2、业绩分析

根据招股书披露,猫眼娱乐从2015年至2018年前9个月收入分别为5.97亿、13.78亿、25.48亿和30.62亿元。2015-2017收入年复合增长率近60%,且2018上半年收入已超过2017全年收入20%。

但是同时期的净利润却从2015年开始到2017年分别为-12.98亿、-5.08亿、-0.76亿,这三年公司的利润情况确实在逐渐变好。但到今年前九个月净亏损再次放大到1.44亿元。

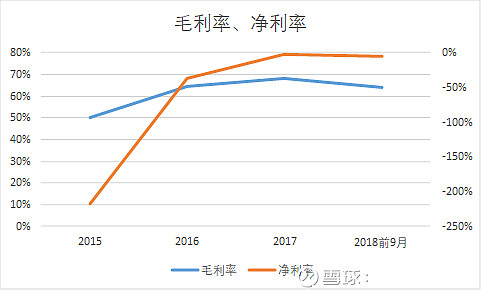

毛利率、净利率

毛利率保持超过60%的高位,但是2018年前9月有所回落。毛利率也基本呈上升趋势,最新数据有小幅的回落。

此外,除了公司因为体量的扩张导致成本增幅和收入一样呈直线上升趋势,销售费用和行政开支控制都较好。

3、现金流及债务

过往3经营活动现金流净额/净利润大于1,但是2018前9月此项数据开始逐渐变弱。

公司资产负债率从2015年开始不断下降,长期偿债能力逐渐提高,长期债务压力也有所缓减。

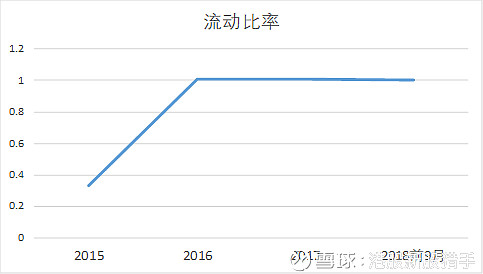

近3年,公司流动比率逐渐上升至较为安全的范围内,短期偿债能力也开始增强。

小结:从公司的基本面来看,收入增长确实不错,毛利率稳定,净利率在逐渐回升。费用支出控制也较好,债务及现金流情况也基本在安全线之内。

二、未来成长分析

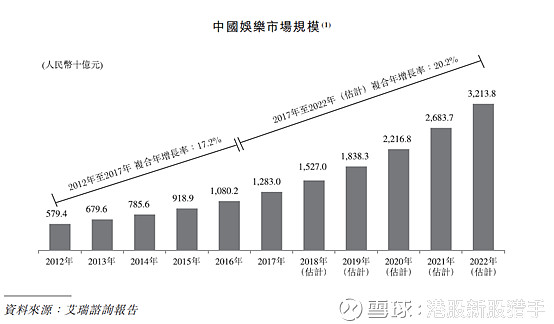

1、市场规模

根据艾瑞咨询报告,国内的娱乐市场规模在2017年-2022年复合增长率可达到20%,如果预测准确,最起码可以表明猫眼娱乐所处的行业在未来至少三年时间可以保持增长。

2、用户人数

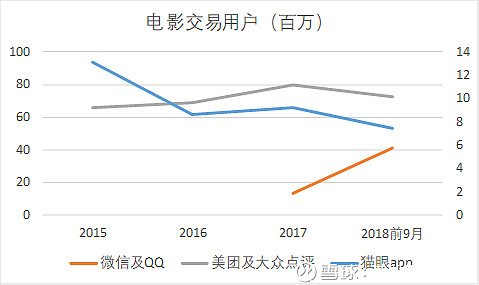

可以看出,虽然猫眼的用户规模看似比较大, 但是基本都是来自于美团和微信等平台,自己app的用户数量占比非常小,而且猫眼app的用户数还呈现出了连续下降的趋势。

所以,基本可以断定猫眼的用户的忠诚度和粘性是非常低的,这对于公司再拓展其他业务的时候会增加非常多的难度,而一旦其他渠道入口将来某一天关闭或者有所限制,对于猫眼的影响会是巨大的。

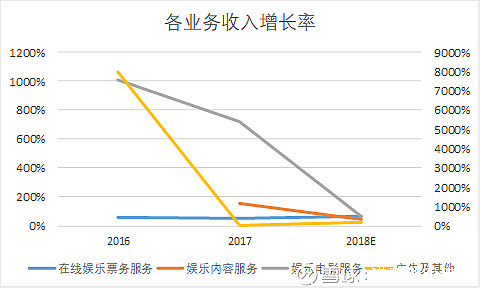

3、各项业务收入增长率

根据之前分析的,目前公司的电影收入占比已经降到60%以下,娱乐内容服务接近30%。再结合公司收入增长率来看,娱乐票务的增长比较稳定,而其他业务的增长都随着业务推进,呈现下降趋势。

小结:从行业来看,如预测准确,在未来三年时间会有不错的空间。但公司的用户忠诚和粘性过低,这也就造成公司其他业务增长率接连下跌。从此方面看,公司未来要想保持核心竞争力,还是只能依靠买电影票的业务。

但是,目前在线票务市场本身就只剩下猫眼和淘票票两个玩家,未来从市场占比来说,难以出现大幅度增长和变化。而且数据显示目前已经有超过75%的电影票为线上销售,说明在线票务市场也快趋于饱和,未来的增长就要看整体票房的增长了。

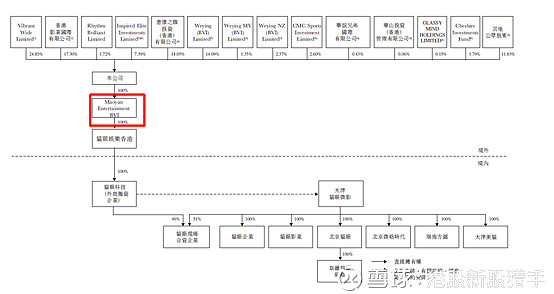

三、资本运作及股权分析

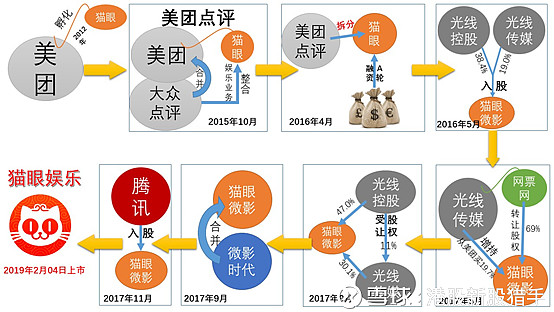

话不多说,直接上图!

此图片是根据猫眼娱乐招股书中讲述,进行整理制作。可以快速让大家了解猫眼从诞生到上市前的资本运作。猫眼于2012从美团孵化而出,经历业务整合,整体拆分,融资。到2016年光线入股,再到2017年和微影时代合并,腾讯入股。再到2019年2月04上市。这些股东的实力个个不弱。

而这一系列资本运作下来,也就直接造成猫眼股权的分散。如果在这一点对比公司的竞争对手淘票票非常集中的股权,或许在未来发展之路上,公司发展的决策方向会受到太多方面的影响。

而且,再从这个角度来看猫眼的IPO,总会让人觉得猫眼其实就是这些股东又找到了一个话题性、故事性很好的公司推动上市,以推高自身的估值和股价,毕竟2018年光线传媒和腾讯的股价表现都非常差。这样的股权结构,也给猫眼上市后的走势埋下隐患,如果发行定价不错,估计会有不少资本会获利了结出场。

四、发行情况

1、发售概况

公司总股本:11.19亿股

发售股份数目:1.32亿股(流通盘占比)(视乎超额配股权行使与否而定)

香港发售数目:1324万股

国际发售数目:1.19亿股

发售价:14.8-20.4港元/股

定价时间:2019年1月28日

上市时间:2019年2月04日

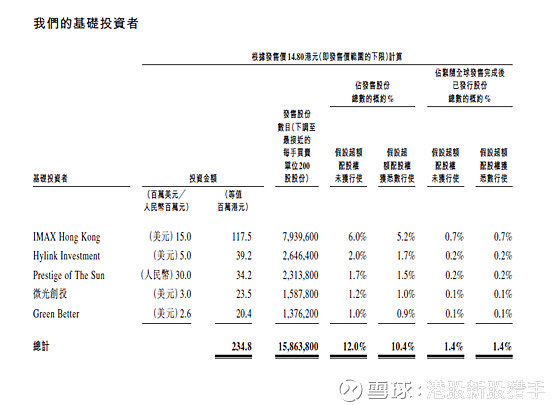

2、基础投资者

公司IPO于多名基础投资者订立基础投资协议,基础投资者总计认购本次发售股份比率9%-12%(若为下限发行则为12%占比)

其中列出的5位基础投资者:

IMAX Hong Kong为IMAX CHINA (1970.HK)全资附属公司,认购金额为1.2亿港元。

Hylink Investment为A股上市公司$华扬联众(SH603825)$ 全资子公司,认购金额为3900万。

Prestige of The Sun为自然人孙雨萌女士拥有,孙女士主要专注于艺人代理业务、演唱会投资及投资,认购金额为3400万

微光创投则由腾讯原高级副总裁创办,认购金额为2350万。

Green Better为$小米集团-W(01810)$ 全资子公司,认购金额为2000万。

总结:

如果从猫眼娱乐的基本面来看,公司近几年的运营情况确实在好转,如果不出意外,实现盈利的时间或许也不会太久远了。且在线票务市场目前淘票票和猫眼娱乐基本已经垄断,未来从市场占比来说,难以出现大幅度增长和变化。所以猫眼娱乐未来的增长将主要依赖除在线票务之外的其他业务。

最后再从公司的股权结构和发行情况来看,公司的股东实力确实不俗,预计在6个月解禁期之前公司可能会走出一波上涨行情。 @今日话题