成都高速主要从事四川省成都市及周边地区高速公路的运营、管理及发展。公司日常运营以收取通行费以及维护和修理运营的高速公路为主,取得特许经营权为期由25至30年。

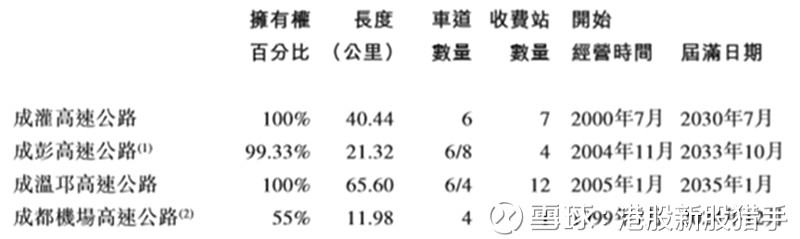

一、主要高速公路介绍

目前,公司高速公路网络包括四条高速公路:成灌高速公路、成彭高速 公路、成都机场高速公路及成温邛高速公路。此外,持有城北出口高速公路40%的股权。

成都机场高速公路公司余下45%股权分别由成渝高速及四川新能置业有限公司持有25%及20%。

成灌高速公路:是G4217国家高速公路的重要部分及四川至甘肃、青海、西藏大通道的重要组成部分,同时也是通往历史名城都江堰、青城山、九寨沟及黄龙等风景名胜的最主要道路,连接了四川省境内其他绝大部分列入联合国教科文组织世界文化遗产的景点。

成彭高速公路:是S105省道的重要部分,是成都市交通规划放射状路网主骨架公路,也是将成都连接至四川省北部地区的主要路线。

成温邛高速公路:是S8省道的重要部分,同时对于成都西部具有重要的经济和文化意义,也是该区域唯一的高速公路通道,直接沟通联系温江、崇州、大邑、邛崃等成都重要卫星城市。

成都机场高速公路:是S6省道的主要部分,也从成都市中心前往成都双流机场的主要高速公路。

城北出口高速公路:是G5京昆国家高速公路一部分,并为连接成都市中心与成绵高速及成都绕城高速的重要高速公路。

二、财务分析

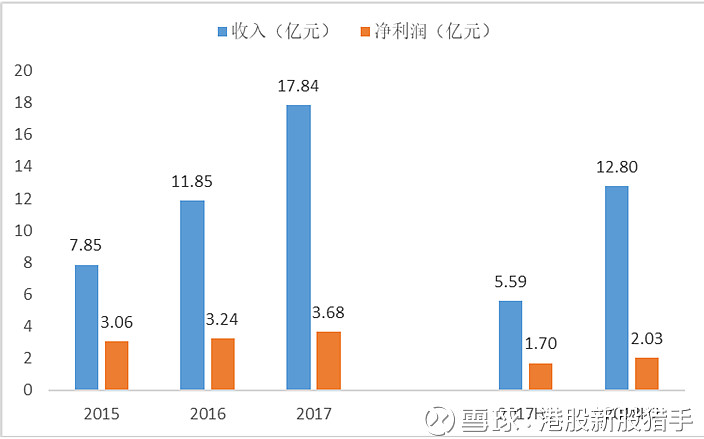

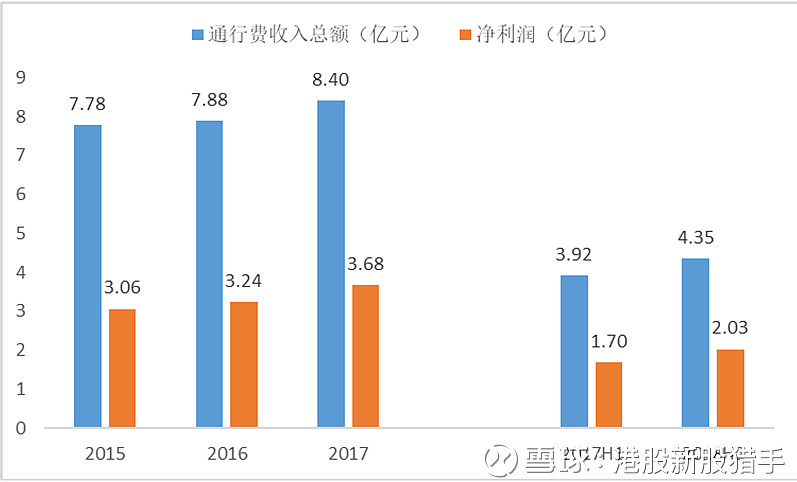

1、收入和净利润—收入增长很快,而净利润增长缓慢?@今日话题

从公司利润表看,$成都高速(01785)$ 近年来收入增长很快,而净利润增长缓慢。

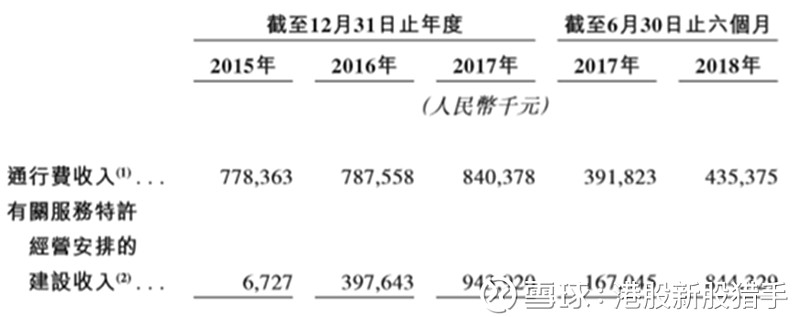

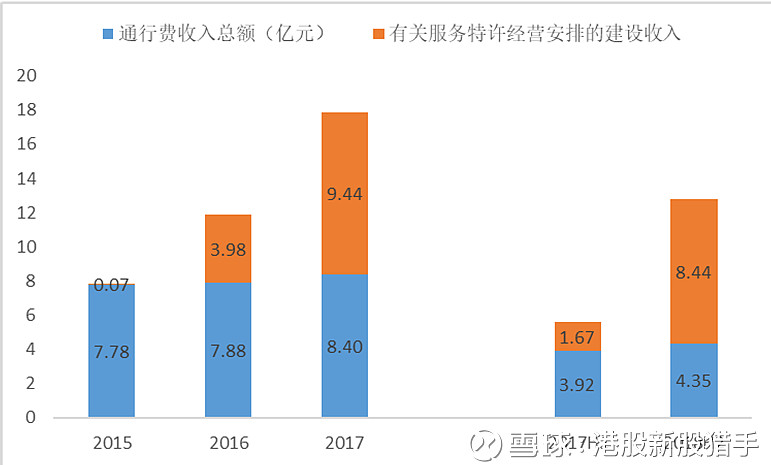

从下图可以看出这里的收入分为两部分:通行费收入和有关服务特许经营安排的建设收入。

有关服务特许经营安排的建设收入—期间进行的升级或扩建项目而非向第三方提供建设服务有关,建设收入金额与同期的建设成本相同。建设收入的实质是前期的投入,只是高速公路特殊的会计处理为收入,因此,只看通行费收入的话会更加明朗。

通行费收入与净利润走势基本一致,都在缓慢增长。

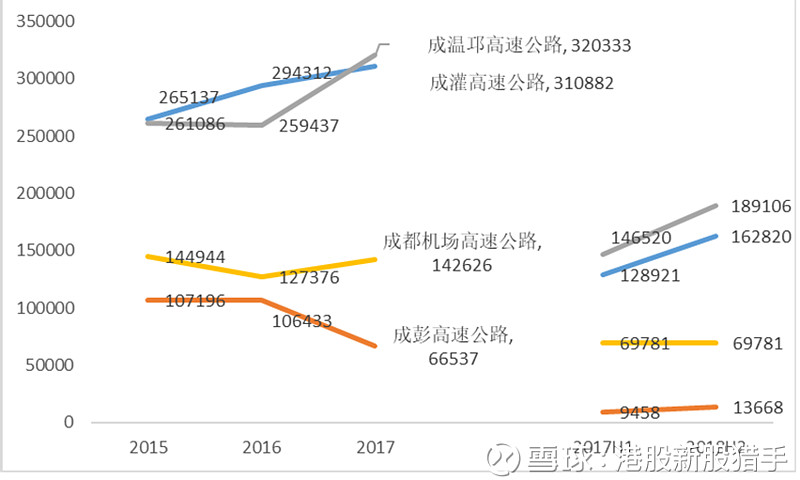

通行费收益中—成温邛高速公路取代成灌高速公路成为通行费收益最高来源

2、毛利率—大幅下降?

翻看成都高速的利润表发现,2015年、2016年、2017年、2018年上半年其整体毛利率分别为61.5%、38.7%、27.9%及20.5%,下降幅度非常大。那么,公司的毛利率真的变化如此之大?

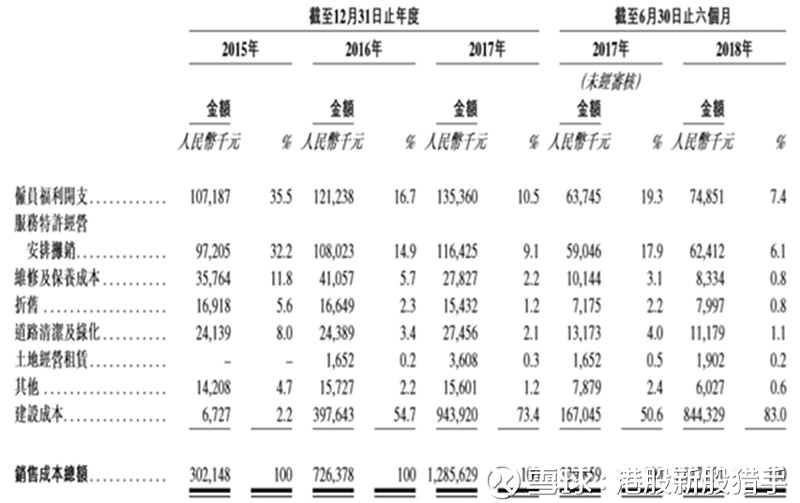

销售成本

如果我们细看公司的销售成本会发现公司的建设成本占大头,2018年H1占比达83%。而前面说了建设成本其实是与建设收入相等的,其实质是前期投入,只是会计处理问题。这里我们探究企业真实的毛利率,应该去掉这部分成本,

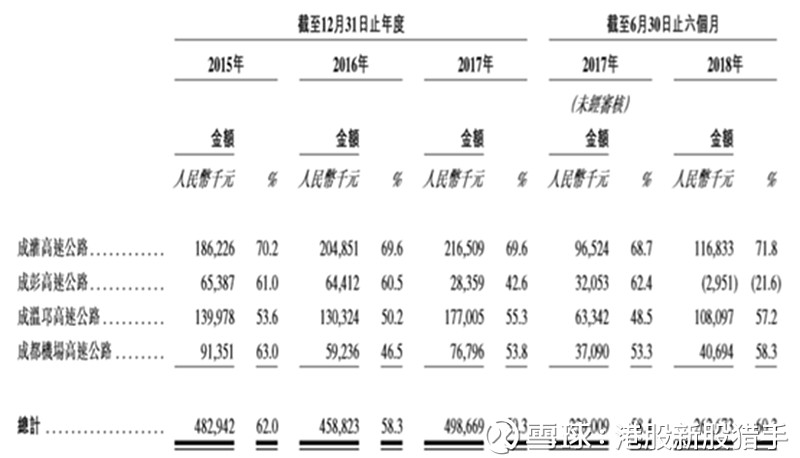

而成都高速收费营运的毛利率2015年、2016年、2017年、2018年上半年分别为62.0%、 58.3%、59.3%及60.3%。

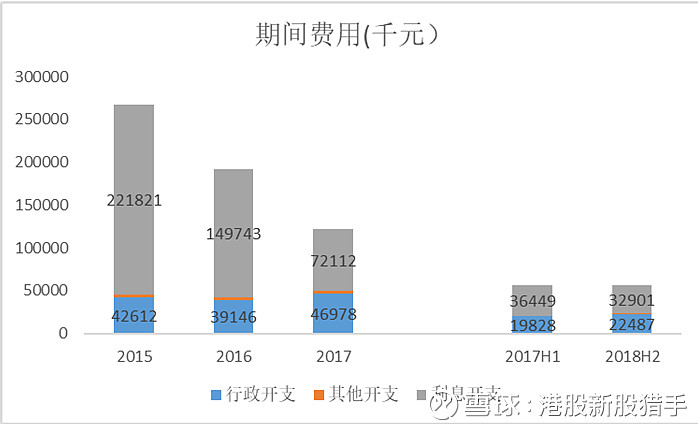

3、期间费用—以利息开支和行政开支为主

目前,期间费用利息开支最多,近几年利息开支不断减少,其次为行政开支,但不管是利息开支还是行政开支,占收入比都较少。

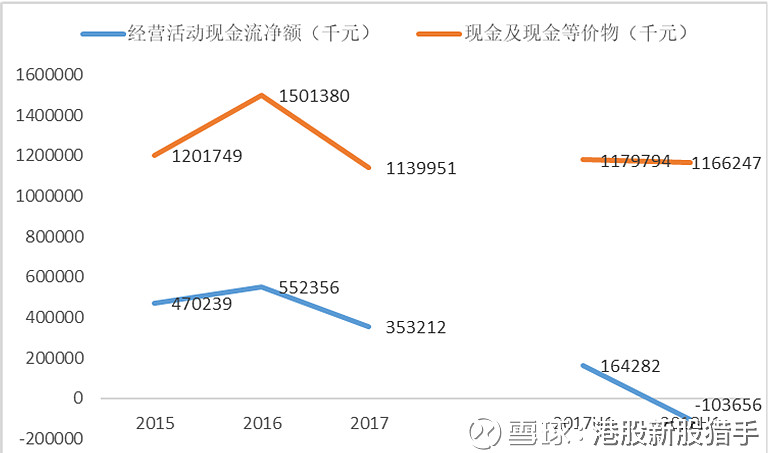

4、现金流量

经营活动呈现下降趋势,公司现金及现金等价物有所下降。

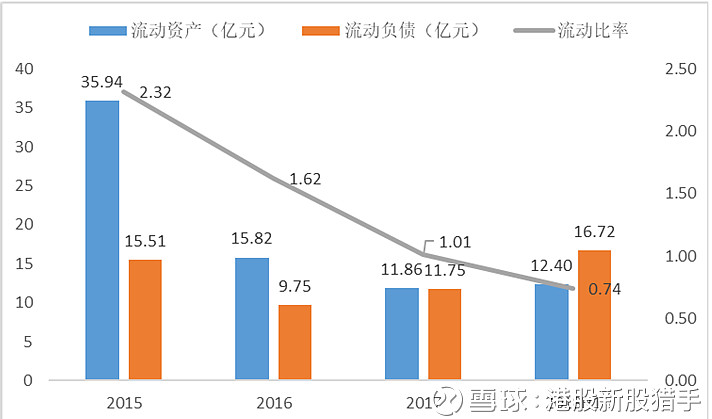

5、资产负债情况—流动比例不断下降,流动负债增加较多

6、股息—未来分配年度净利润的60.0%至70.0%作为股息?

虽然成都高速在2015年、2016年及2017年分别宣派及支付股息约人民币156.0百万元、人民币71.9百万元及人民币155.1百万元。但是公司目前流动负债增加明显,现金流减少较多,预计会优先偿还债务,分配股息会减少。而公司所说的分配可供分派溢利可能跟市场说的分配净利润的说法相差很大。

三、行业分析

1、成都的经济在过去几年取得了显著的发展

成都国内生产总值从2013年人民币 0.9万亿元增至2017年人民币1.4万亿元,复合年增长率为11.7%。2017年底,成都的名义国内生产总值在中国所有省会城市中排名第二。

2、四川省人口和人均可支配收入在不断增长

四川省城市人口从2013年的81.1百萬人增加至2017年的83.0百萬人,在中国所有省份中城市人口數量排名第四

2013年至2017年,四川省城镇居民人均可支配收入从人民币22,368元增加至人民币30,727元,复合年增长率为8.3%。

成都市于中国所有会省城市中拥有最多的城市人口。成都市的城镇居民人均可支配年收入亦于2013年至2017年间大幅增长,于2017年达到人民币38,918元,于中国内所有28个省会城市中排名第九,及于中国西南地区四个省会城市中排名第一。

3、四川省为中国主要旅游胜地,拥有丰富的旅游及风景资源

受人民的生活水平及四川的国际知名度提高所带动,近年来四川省的旅客人数均有显着增长,分别由2013 年的489.1百万人次增加至2017年的673.4百万人次,复合年增长率为8.3%。

成都市的本地及海外旅客人数分别由2013年的155.2百万人次显着增长至2017年的213.0百万人次,复合年增长率为8.2%。

成都市的旅游业收入由 2013年的人民币1,327亿元增加至2017年的人民币3,030亿元,复合年增长率为22.9%。

4、四川省的高速公路行业仍有大量增长空间

由2013年至2017年,成都市的公路总长度由25.2千公里增加至26.3千公里,複合 年增长率为1.1%。由2013年至2017年,成都市的高速公路总长度由728公里增加至959 公里,复合年增长率为7.2%。尽管四川省的高速公路行业发展迅速,与其他省份相比日后仍有大量增长空间。

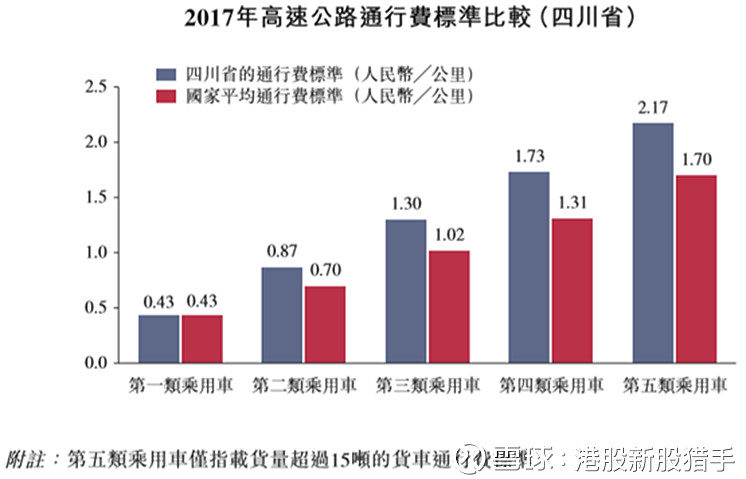

5、通行费—较中国平均公路通行费标准更高

四川省高速公路的通行费由四川省政府管制,四川省的通行费标准较中国平均公路通行费标准更高。

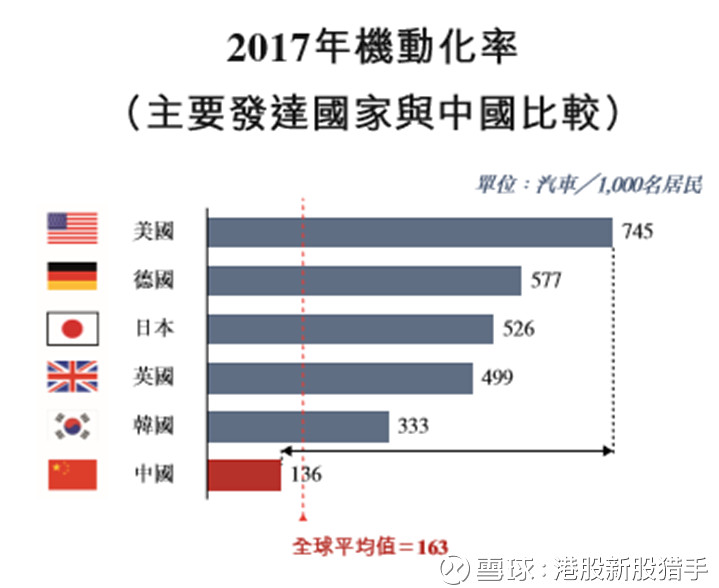

6、中国、四川省及成都民用汽车保有量及机动化率

中国汽车市场于过往出现快速增长,已成为全球最大的汽车市场。中国的民用汽车使用量也出现显著增长,由2013年的126.7百万辆增加至2017年的217.4百万辆,由2013年至2017年的复合年增长率为14.5%。

截至2017年,中国的机动化率仍然低于其他发达国家,显示出巨大增长潜力。

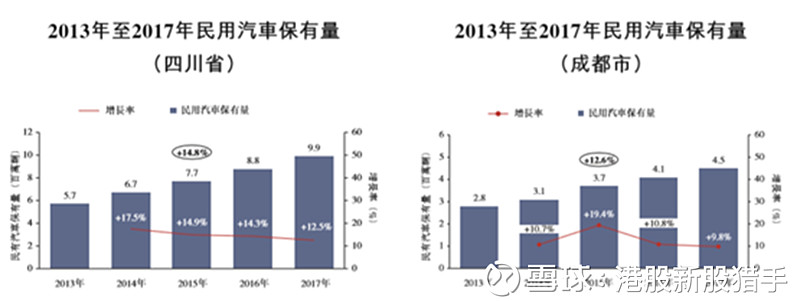

四川省及成都市的民用汽车保有量自2013年显着增长,分别于2017年达至9.9百万辆及4.5百万辆,复合年增长率分别为14.8%及12.6%。成都为四川省最发达的城市,占四川省的民用汽车拥有数量45% 以上。

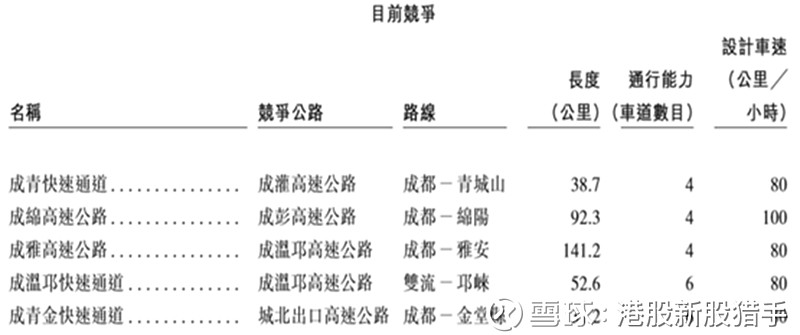

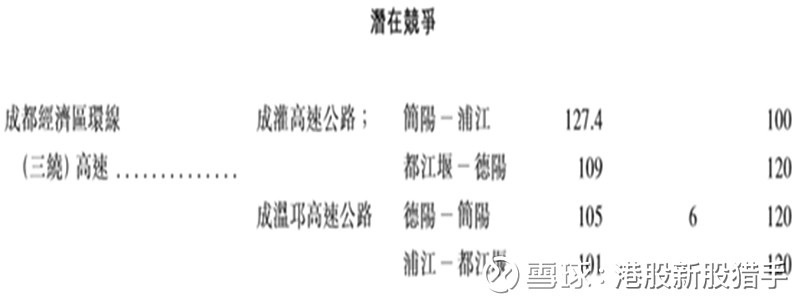

7、竞争环境—目前主要竞争公路情况如下

四、其他经营数据

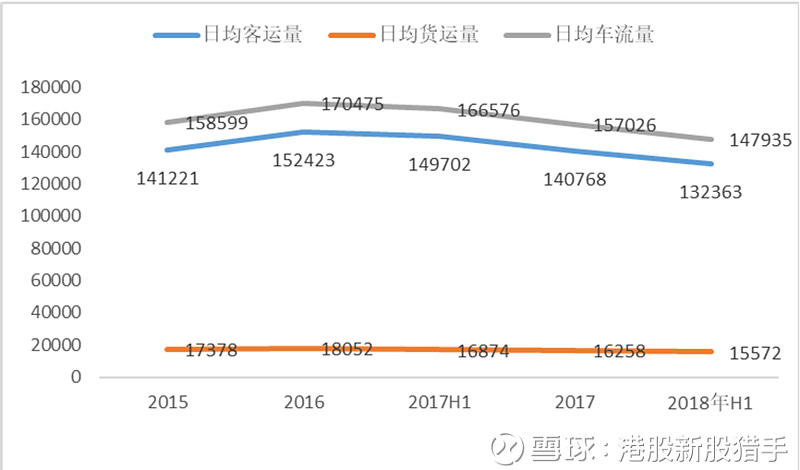

1、人均车流量从2016年开始不断下降

2015年、2016年、2017年及2018年上半年,成都高速运营的高速公路的总加权日均车流量分别约158,599、170,475、157,026及147,935辆次,从2016年开始不断下降,其中客运量占总车流量超过80%。

2、客户及供应商

由于高速公路业务的性质,并无任何单一客户对我们的通行费收益贡献超过5%或对我们业务而言属重大。

成都高速主要依赖第三方供应商提供日常服务,如道路清洁、绿化、维护、维修、施工及翻新工程。五大供应商主要包括道路维护服务提供商、施工服务提供商以及产品及设备供应商。

2015年、2016年、2017年、2018年上半年的五大供应商的采购分别占总采购金额的27.5%、60.4%、80.8%及86.5%,公司与五大供应商维持平均约3.4年的业务关系。

五、估值比较

在港股上市规模相当的高速公路公司对比中,成都高速估值相对较高。

总结:

高速公路收费有其独特的资源优势,是一门比较好的生意模式。成都高速公路近年来收入和净利润也呈稳定增长走势,但是,近2年公司流动负债增加较多,现金流变差,预计未来几年分红派息会收到较大影响,而高速公路股也是以高分红派息为主要看点。另外,整个行业背景虽然较好,但是公司实际经营的各高速公路人均车流量从2016年开始不断下降,而且四川省的高速公路收费标准是高于全国的,收费标准短期内也难以上涨,公司的通行费收入有下降的风险。再对比同行业港股上市公司估值,成都高速也是偏高,因此,对于成都高速此次上市后的应以观察为主。@雪球达人秀 @蛋卷基金@雪球问问 $深高速(SH600548)$ $四川成渝高速公路(00107)$