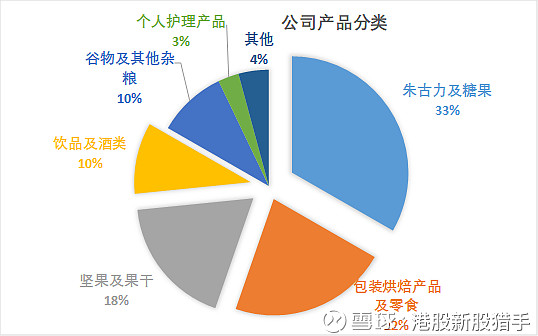

$优品360(02360)$ 是一间休闲食品零售商,成立于2013年,于成立之时起5年多时间以自身品牌(BestMart360)经营连锁零售店舖。公司主要零售来自海外的进口预先包装休闲食品及其他杂货产品。按照公司2017年度财务数据中各项收入贡献占比,公司零售产品分类如下:

收入贡献最大的是朱古力及糖果,收入贡献占比33%、其次为包装烘焙产品及零食,收入贡献占比22%、其余分别为坚果及乾果、谷物及其他杂项食品、饮品及酒类、个人护理产品,及其他产品。

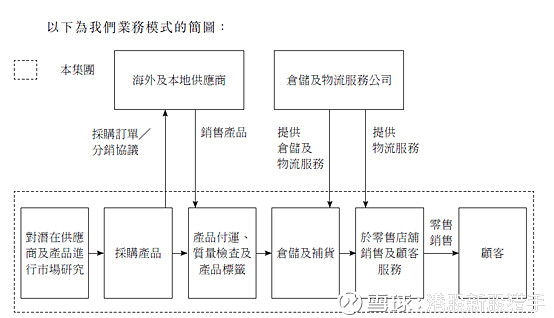

公司的业务模式为:从不同海外供应商采购不同的商品,公司当前的供应商主要来自欧美、日韩和东南亚,采购品牌约500个,商品约2000种。完成采购之后在自己的零售店进行销售赚取差价。目前公司在香港共有85间零售店铺,其中香港岛15间,九龙33间,新界37间。

按照公司现有的业务模式,如果要想在未来实现可观的增长,无非就是与提高上游供应商的议价能力,提高采购的品牌及商品种类。或者拓展自己的零售店铺数量。在此过程中公司面临的店铺租金,员工成本等导致运营成本上升的风险会变得比较难以控制,固此公司如果以现有模式要想有快速的发展难度较大。

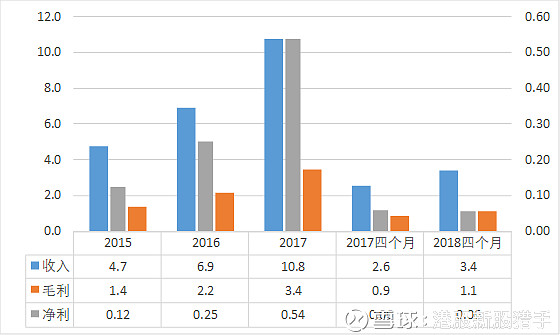

再看看公司过去三年的数据情况经营:

公司过往三年的各项数据除了2018年3月-7月的净利同比略微下降,收入和毛利皆是稳中有涨,公司营业收入的年复合增长率为32%,毛利的年符合增长率为35%。

但是以过往三年这样的数据,是否就能撑起20多倍的PE上市了呢?再来看看公司的IPO情况:

公司总股本:10亿股

全球发售股份数目:拟发售2.5亿股,最终发售2.25亿股,流通盘占比22.5%

国际发售股份数目:2.0亿股,占比约90%。

公开发售股份数目:2500万股,占比约10%,超购1.4倍

发售价:拟1.0-1.2港元/股,最终以招股价下限1.0港元发售。同时在公司上市的前一天,暗盘交易价格较发行价最高上涨28%。

从公司的发售情况来看,虽然超购接近10倍,但是依然选择招股价下限发现。流通盘也从25%将至22.5%,所以定价1.0港元发行,很有可能是为了配合暗盘PE以1.2价格达成成交。因为这样公司上市第一天的便有机会直接冲到两位数的涨幅,在今年IPO普遍下跌的情况,刚上市能有不错的表现可以让市场对于公司的期待带来积极的作用。

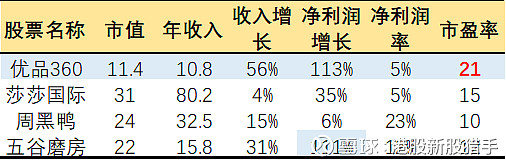

最后来看看这家公司和零售业其他公司进行比较:

从数据对比可以明显看出,也就是刚上市不就两个零售公司的业务数据可以做的比较好,优品360收入同比增长60%,五谷磨房则为31%。两个新上市公司净利润增长均超过100%;此外,净利润率优品360在业内也处于中后位置,但是其上市IPO的市盈率却远高出同行业。这和五谷磨房初上市时高达19倍PE的情况非常类似,随后必定会迎来市场的大幅修正!

综上:即使随着访港游客的不断增长,粤港澳大湾区惠港政策的加速展开,又有消费升级的推动,香港零售业销售额有望不断提升,继续保持增长。但优品360的竞争优势并不明显,而且IPO发行情况又不是很好。如果没有背后PE或者其他机构的加持,很难想象以公司零售的本质能够以20多倍的市盈率发行出来。

所以此公司的股价,大概率会非常类似前段时间上市的$五谷磨房(01837)$ ,上市还是破发,且上市当日便可能是公司近几年股价最高的一天。考虑到公司在IPO进程中将流通盘由25%削减到22.5%,这样股票的控盘度会提高不少。但不论如何,毕竟此类零售型公司不太可能向互联网企业一样可以实现爆发式增长,21倍的市盈率还是过高,短期20%下跌便是很难避免的。