我的期权低风险交易策略(一)

谈及股票期权,大多数人认为是高风险的金融衍生品,进而避而远之。期权作为金融市场的一种衍生品交易工具,能起到提高投资效率、降低市场非理性波动,对金融市场的稳定和发展起到了积极的作用。作为个人投资者,该如何参与期权交易,很好并持续的获利?我下面将结合这两年来自己的一些交易实践,谈谈自己的看法。

一、股票期权介绍

股票期权分看涨期权(call)和看跌期权(put)。港股市场上期权都为美式期权,买入Call即购买者有权利在合约到期日前,按协定价格购买规定数量的股票,当股票价格上涨时,可按合约规定的低价买进;反之,卖出Call,即拥有在合约到期日前,按协定价格卖出规定数量的股票义务。由于买方盈利大小视涨价程度高低而定,故称看涨期权。买入put,即购买者有权利在合约到期日前,按协定价格卖出规定数量的股票。当股票价格下跌时,期权买方就会按合约规定价格把股票卖给卖方;反之,卖出put,即拥有在合约到期日前,按协定价格买入规定数量的股票义务。由于此时买方盈利大小视股价下跌程度而定,故称看跌期权。

二、 目前我所使用的几种策略

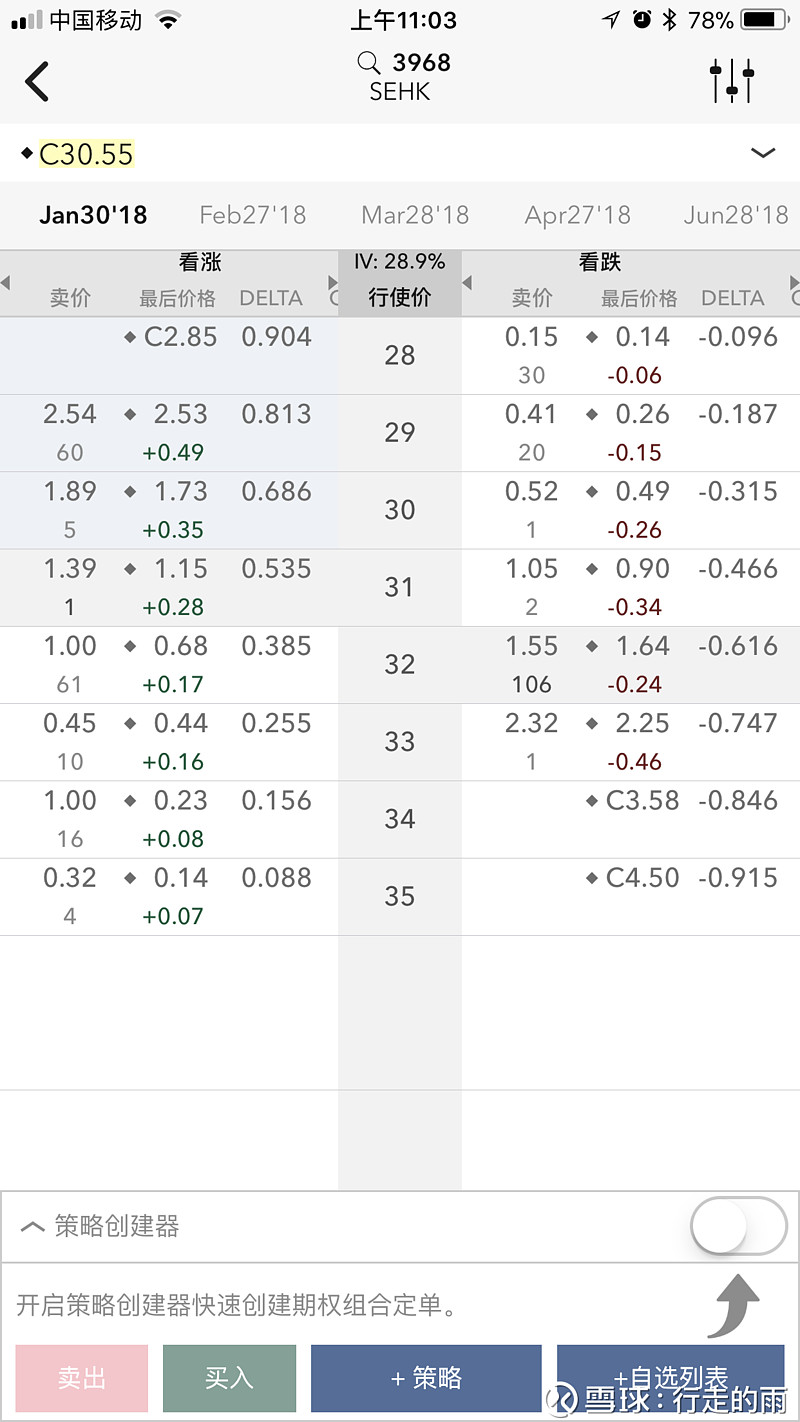

(一)Covered call即同时买入一份正股和卖出一份call组成,是我最先接触的策略,它是一种明显看涨方向的一种策略。本人长期持有招商银行正股,也十分看好它的未来前景,相信长期来讲股价是上涨的。在我使用这个策略时,招行H股是主仓位,并加了一部分杠杠,所以选择卖出部分call作为对冲仓位。如图所示,卖出10万股18年1月30日到期31块的call,相应将获得11万多元的期权金,能起到很好地对冲正股下跌的风险。现在有人会问,如果股票在这个月上涨呢?当我们选择卖出call时,就等于已经锁定了利润,最大的利润就等于所获得的期权金和期权行使价与正股的价差,期权到期日正股价格高于31元,持有这个策略将获得最多3%的利润,正股升得再多和你无关。

(二)sell现价put。卖出现价put是于Covered call相对应的一种策略。在Covered call策略中,当正股出现大涨,期权会被行权,由于还是继续看好公司未来,认为股价未被高估,希望继续持有正股,所以选择卖出短期现价put。如图1所示,卖出10万股18年1月30日到期31块的call,相应将获得9万多元的期权金,该策略的最大利润也已锁定,也起到很好地对冲正股下跌的风险。

(三)sell远期put。基于对正股的价值判断,卖出远期put,可以是3个月、9个月,甚至一年,积少成多,来获取期权金。

三、需要注意的事项:

(一)正确选取的个股

我在期权所有交易中,前提是愿意以现价持有正股,也并不介意会被行权。很多人期权交易中,更多是以小博大的心态参与,那必然会成为了发行商的提款机。基于基本面选股,然后卖出期权赚取期权金,和时间做朋友,在正股的绝对收益基础上,以期权的时间值来增加相对收益。

(二)不要做的太大

期权自带杠杆属性,买入期权最大的亏损就是付出的期权金,而选择上述的策略最大的亏损理论上将是无限。所以,卖出put的数量时,一定是愿意以现价买入的股数,不能有侥幸的心理,没有哪个行权价是绝对安全的。

(三)连续的操作

使用Covered call和sell现价put最大的问题是在遇到正股的价格大幅波动,被行权时价格已大幅超过当时的价格。由于以上的策略总体上是牺牲了部分上涨空间,来赚钱时间值,所以要求我们得连续的操作,以时间换空间,长期积累,积少成多。经本人这两年回测,绝对收益上将大幅超过正股(一年涨幅几倍的不在讨论范围)。

我相信在这个世界上并不存在可以躺在赚钱的简单方法,在这个市场上,我们能做的是认清其中隐藏的风险和赔率,然后下注。以上的几种期权策略,先抛砖引玉,接下几篇我想重点介绍风险和赔率。$招商银行(SH600036)$ $中国平安(SH601318)$