财政支出有所改善,环卫装备销量开始复苏

环卫装备目前主要客户对象为环卫服务企业,但环卫服务企业的付费主体仍为地方政府,因而从本质来讲,环卫装备仍为类ToG端业务,与地方政府财政支出息息相关,尤其是新能源环卫装备目前全生命周期经济性仍未能与燃油车打平,企业付费意愿不足,仍以政府采购推进为主,未来CCER有望带来增量资金支持。

财政支出来看,2023年全国一般公共预算支出27.46万亿元,同比增长5.4%,其中与环卫相关的节能环保支出5,633亿元,同比增长4.1%,城乡社区支出20,530亿元,同比增长5.7%;2023年12月节能环保支出及城乡社区事务支出分别增长6.71%、36.65%,财政支出近期呈好转趋势(9月、10月、11月节能环保财政支出同比分别下降2.35%、增长20.98%、增长10.53%),环卫装备销量开始复苏。

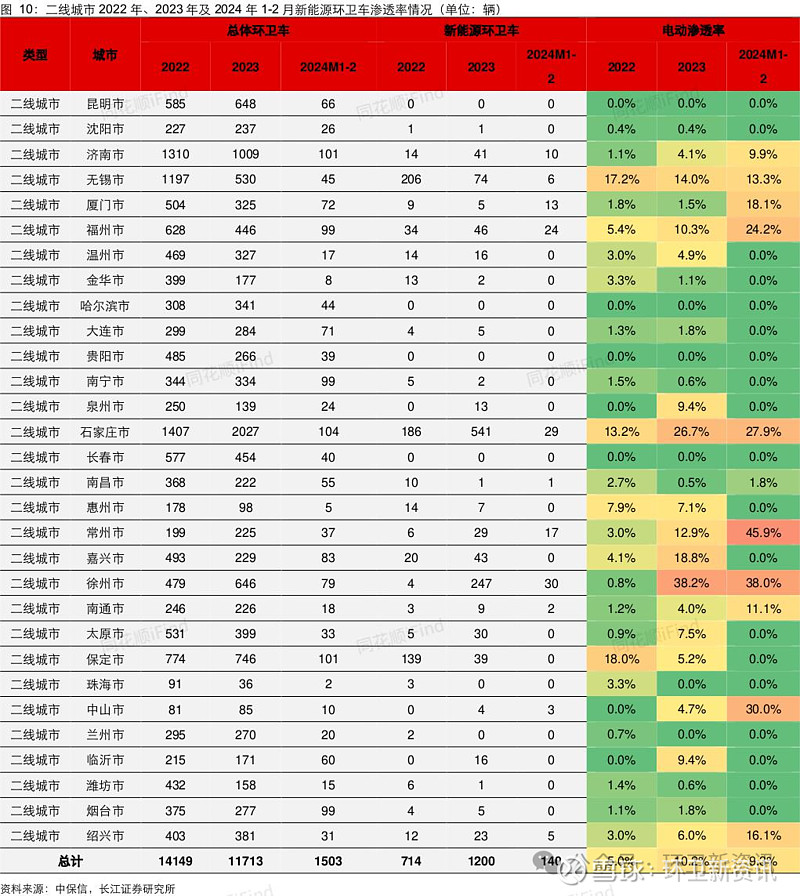

2023年环卫装备同比下滑3.7%,其中新能源环卫装备同比增长42.9%

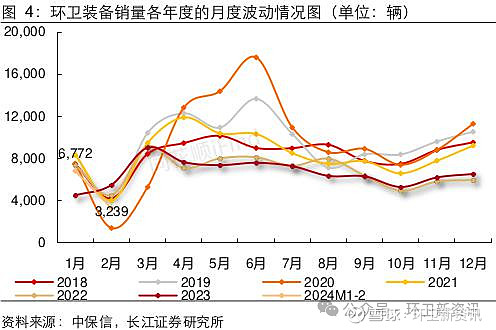

2023年环卫装备销量7.91万辆,同比下降3.7%,其中10-12月单月增速均为正,合计销量17,899辆,同比增长8.0%。2024年1-2月销量10,011辆,同比增长1.1%,其中2月销量同比下滑40.5%至3,239辆,有所拖累。

分车辆燃料类型来看,2023年柴油车辆及汽油车辆销量分别为66,576辆和5,169辆、天然气车辆409辆、新能源环卫车6,971辆(包含纯电动及燃料电池车),新能源环卫车销量同比增长42.9%,渗透率约8.8%(2024年1-2月新能源销量971辆,同比增长23.9%,渗透率9.7%),尽管财政仍有压力,但新能源装备仍实现了中高速增长;特别是地方政府开始化债后,该趋势有望在2024年得到延续。

装备行业CR10超60%,竞争有所加剧

从环卫装备整体销量来看,2023年CR10为60.5%,集中度同比2022年的61.5%略有下降(2024年1-2月CR10继续下行至58.3%),销量前三名品牌分别是中联(盈峰环境)、程力威和凯力风,市占率分别为15.5%、10.0%和7.8%,中联市占率由2022年的16.7%降至2023年的15.5%,宇通市占率下降至3.3%(2022年为4.7%),福龙马市占率也下降至4.2%(2022年为4.3%),头部企业竞争有所加剧。

2023年中联(盈峰环境)新能源市占率仍为行业第一,宇通(宇通重工)及福龙马分别为16.5%、9.5%,福龙马新能源装备市占率提升明显(2022年市占率为6.9%),而宇通受龙马和徐工竞争影响,市占率有所下滑。

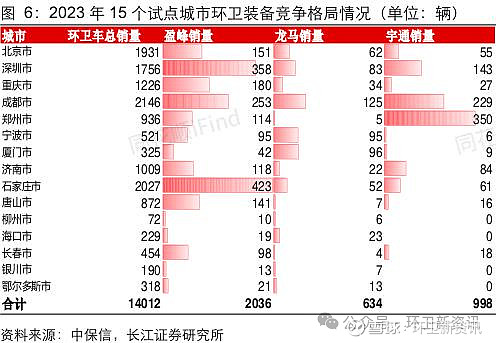

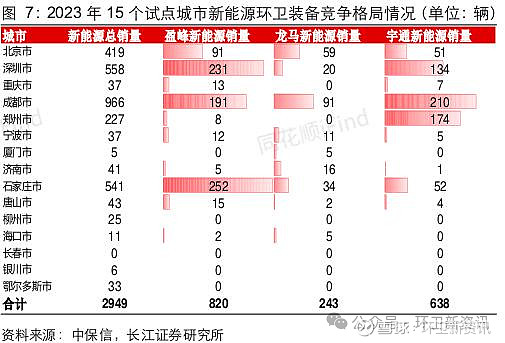

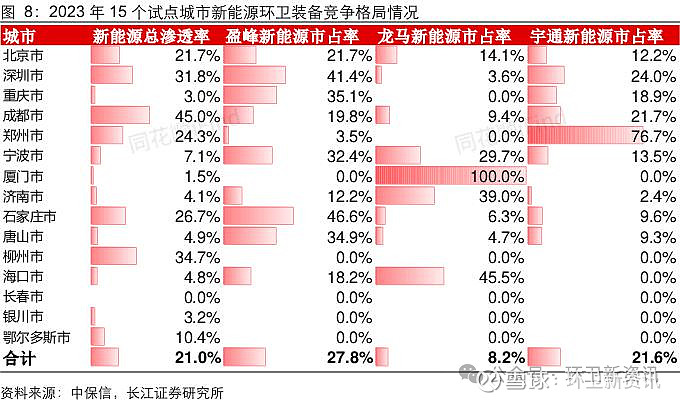

环卫装备全面电动化第一批试点城市2023年渗透率约21.0%

2023年11月13日,工信部、交通运输部等八部门正式印发《关于启动第一批公共领域车辆全面电动化先行区试点的通知》。2023年15城新能源环卫装备上险量2,949辆,占比42.3%,新能源环卫车渗透率21.0%(2024年1-2月新能源环卫车渗透率提升至23.6%)。

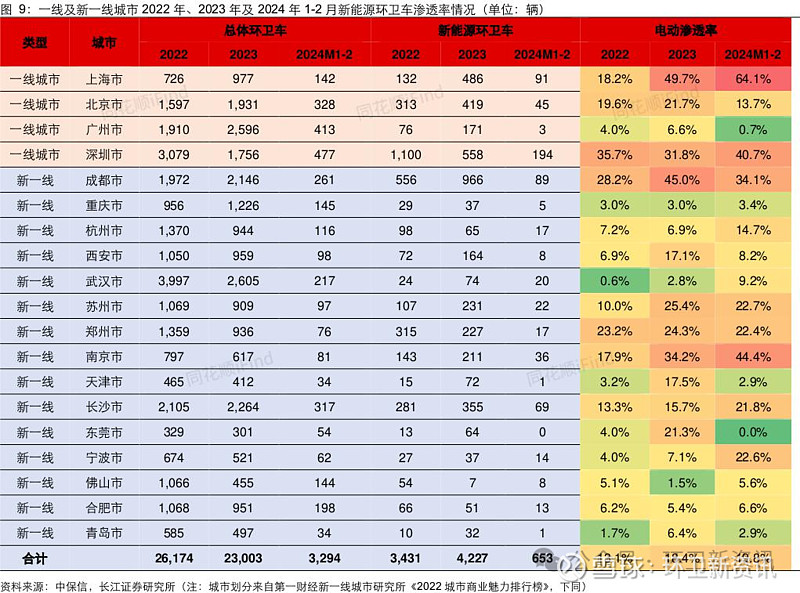

在未来几年15城年上险量不变的情况下(以2022年为基数),若按照2025年新能源渗透率80%计算,则15城新能源装备上险量将有11,882辆,相比2022年新增9,302辆(按照单车价格60万元计算,则新增市场规模约55.8亿元),增长261%。

15个试点城市中2023年盈峰环境、龙马环卫、宇通重工新能源环卫装备市占率分别为27.8%、8.2%和21.6%。由于未来全国试点城市将呈现常态化申报,预计仍将有更多城市加入公共领域车辆全面电动化推广的行动中。