华荣科技股份有限公司(以下简称“公司”),所属中证行业分类为“机械制造-专用机械下-其他专用机械”。通常在分类里面被归入其他的,多是从事的行业相对冷门,分到最后感觉没必要单独设个类,就放入“其他”了。

被归入其他的上市公司,坏处是可比的同类企业少、行业天花板有可能不高,好处是里面可能藏着某个细分行业的隐形龙头。

公司的主产品为防爆电器和专业照明设备,其中防爆电器主要为厂用和矿用,专业照明设备主要是在恶劣环境下使用的照明设备(防爆的照明设备,公司归入了前者)。

简单讲,就是在工厂、矿区等条件恶劣的地方,会有容易爆炸的气体、粉尘、杂物,而且常伴有高低温、强振、电磁等环境。普通电器进去不要说工作了,搞不好一按开关就炸了,必须用特殊的防爆电器。

从上图可以看到防爆电器的产品非常多,从电器品种分类,可包含:电机,电泵,配电装置类,开关、控制及保护,启动器类,变压器类,电动执行机构、电磁阀类,插接装置,监控,通讯、信号装置,空调、通风设备,电加热产品,仪表仪器,传感器等等。

不考虑防爆的话,公司似乎就是一个综合电器龙头,如果参考传统家电企业,给人感觉往往是向上空间有限,行业内部竞争激烈,产品互相渗透,但又能赚到真金白银、不缺钱(分红率高)。拉一下公司的分红数据看,确实让人惊喜。

在保证净利润增长的前提下,公司常年进行大手笔分红,这和传统的家电头部企业确实比较像,公司只需要存留少量现金发展即可。此外,公司的毛利率也不低。

除2021年毛利率下降5%外,公司毛利率常年在50%,比一般家电企业30%左右的毛利率高出了不是少。可能是加上防爆这个buff之后,竞争者变得很少,和业内可比公司电光科技(002730)对比也很优秀,后者的毛利率大概维持在35%左右。

说回防爆电器。防爆电器的兴起,得益于油气开采、煤炭化工、交通、纺织、冶金、粮油加工(白酒加工也需要防爆,高度酒精嘛)等。如果只考虑传统的工厂、矿区,是周期较强的行业。

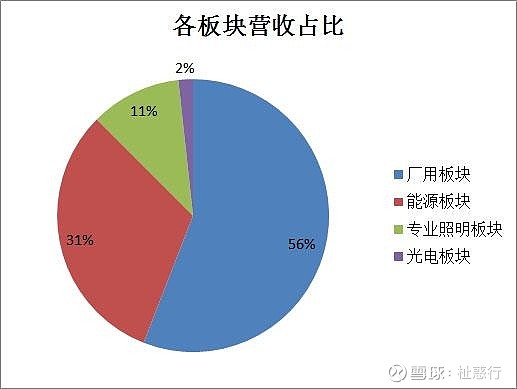

公司产品目前分4大板块。

占比过半的厂用板块,包括:传统的石油化工厂,粮油、医药、白酒等行业工厂,军工、核电市场,以及SCS安工智能管控系统。

其中石油行业的工厂业绩受到周期影响大,该行业的增量基本停滞甚至下降,但存量足够大,可以保证公司一定的业务量(如中石油、中石化这种体量的客户)。粮油、医药、白酒属于新拓展的行业,有一定发展空间。军工、核电是新开发的市场,上市之初是没有涉及的。SCS安工智能管控系统更有意思,类似一种保生产安全的方案及工程,目前取得一定进展,如能持续推进,公司将从单纯的卖产品,变成服务、工程的综合供应商。

占比第二的能源板块,包括:矿用产品以及新能源EPC。矿用产品,就是煤矿、油气矿内使用的产品,周期大,基本无增量。新能源EPC是有前景的业务,即新能源项目工程总承包,Engineering(设计)、Procurement(采购)、Construction(施工)的组合。

第三的专业照明板块,这个板块虽然单独分出来,但占比较小,营收无特别亮点,把握好前两个板块即可。

第四个光电板块占比太小,营收4千万左右,可忽略。

整体而言,公司给我的感觉是:资金充裕,赚到了真金白银(分红高);营收稳中有升(传统工厂稳,新工厂、军工、新能源、智能系统有空间);毛利率厚实(有一定护城河)。

---------

声明:非荐股,仅个人兴趣所致的分析。相关信息从官网、招股书、年报等处检索,请自行核查真实性。对分析的个股可能进行排除、纳入股票池、买入、卖出等任何操作。