六月末,澳洲财政部长表示,由于经济会受到Covid-19疫情的长期影响,澳洲未来所面临的主要挑战将是人口老龄化问题。在未来40年中,联邦预算将保持赤字,政府债务持续庞大,人口数量将比先前设想的要少。预计截至到2060/2061财年,每个65岁以上的老人将只有2.7名工作年龄人口支撑,目前的状况是有4人支撑,而1981-1982财年有6.6名工作年龄人口应对。应 61 Financial VIP 用户的要求,本周的研究报告分析了私人健康保险公司 Medibank Private Limited (ASX:MPL) 与澳大利亚私人健康保险行业。Medibank 拥有该市场近三成的市场份额。

【1. 公司介绍:】

私人健康保险公司 Medibank Private Limited (ASX:MPL) 提供包括私人健康保险和旅行保险在内的服务。公司通过Medibank和AHM品牌向客户提供医疗保险、额外保险、旅游保险、宠物保险以及人寿保险服务。Medibank在澳大利亚、新西兰和新加坡的部分地区都有业务。

在2020财政年度,公司为超过376万名客户提供服务,提供了130万次医疗治疗以及2270万次额外服务。

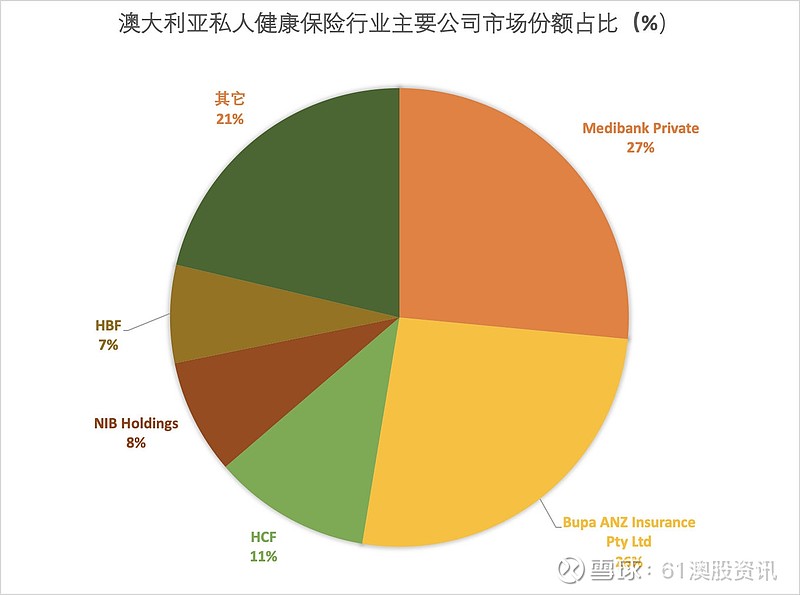

截至2020年6月,Medibank的市场份额为26.9%。该公司通过两个业务部门运营其业务,即健康保险业务与Medibank健康业务。

(1)健康保险业务:提供一系列的健康保险业务,如医疗险、额外险、医疗与额外险套餐、以及救护车使用险。公司还为海外学生提供健康保险、以及康复、医疗和专科临床服务,包括牙科、眼科护理服务。此外,该部门还向公司和政府部门提供临床解决方案,如国防部的健康服务、远程医疗服务和企业健康服务,以及提供包括人寿险、旅游险、宠物险等服务。

在2020财年该部门的收入为65.456亿澳元,同比增长1.3%,占公司2020财年收入的96.0%。2018-20年间的年复合增长率为1.8%。2020财年部门的营业利润为4.706亿澳元,同比下降13.3%。

该部门业绩在2021财年已有所反弹,在2021财年上半年期间,该部门的营业利润为2.546亿澳元,同比增长13.6%。部门表示,客户保单持有人数量在6个月内增加了4.9万人,或2.7%。2021财年上半年,净索赔支出减少了2,410万澳元,或0.8%,至28.191亿澳元。期间,管理费用增加了270万澳元或1.1%,管理费用率(MER)仍保持在7.5%的水平,去2020财年下半年保持一致。但公司预计,全年仍有望实现节省2000万澳元的管理成本的目标。

(2)Medibank健康业务:为政府和企业客户提供健康管理和远程医疗服务,同时销售旅游、人寿和宠物险产品。

在2020财年该部门的收入为2.7亿澳元,同比增长17.2%,占公司2020财年收入的4.0%。2018-20年期间的年复合增长率为22.9%。2020财年报告的营业利润为2780万澳元,同比增长25.8%。

该部门业绩在2021财年也有所反弹,在2021财年上半年期间,该部门的营业利润为1880万澳元,同比增长41.4%。其增长主要由于家庭护理和远程医疗服务的需求增加。但由于COVID相关的限制,旅游保险的需求疲软,部分抵消了这一影响。此外,部门营业利润率期间提高了260个基点至12.9%。

【2. 行业分析 】

【2.1 行业外部驱动因素】

【私人健康保险(PHI)会员】

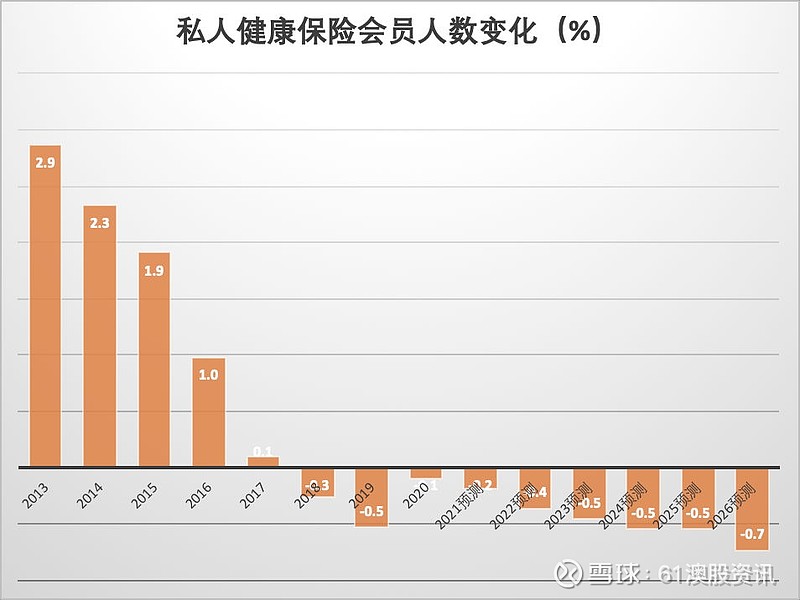

政府政策影响私人健康保险(PHI)的成本和私人健康保险所涵盖的服务成本,从而影响行业需求。这些政策通常是为了促进行业需求,减少对公共卫生系统的依赖。PHI会员数量的增长对行业收入产生积极影响,并为保险公司带来机会。预计2021年,拥有PHI会员资格的人数将下降,有可能威胁到行业收入。

【50岁及以上人口数量】

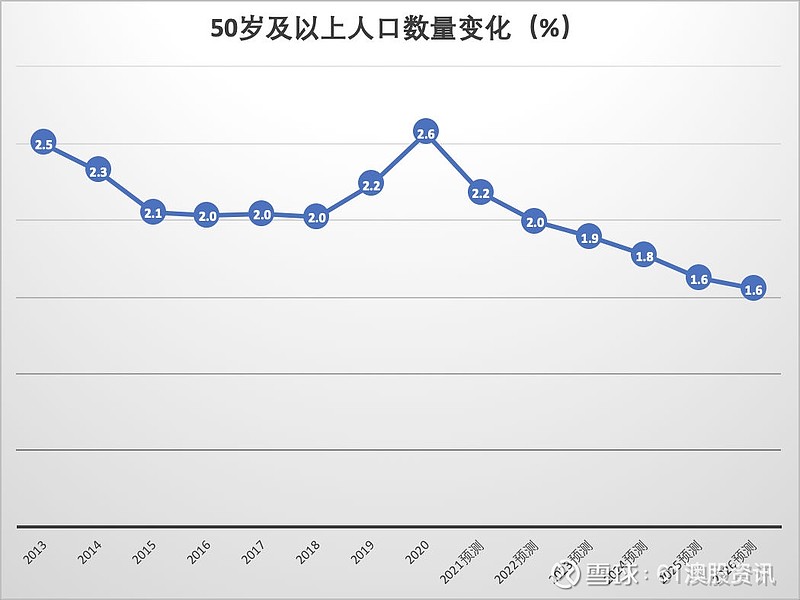

老年群体比年轻群体更有可能购买健康保险,因为老年人一般更有可能享受保险福利。随着越来越多的人口年龄超过50岁,健康保险公司通常会提高保费以稳定承保的利润。这个因素往往会对行业收入产生积极影响。预计2021年,50岁及以上的人口数量将上升,有可能为行业经营者提供一个扩张机会。

【实际家庭可支配收入】

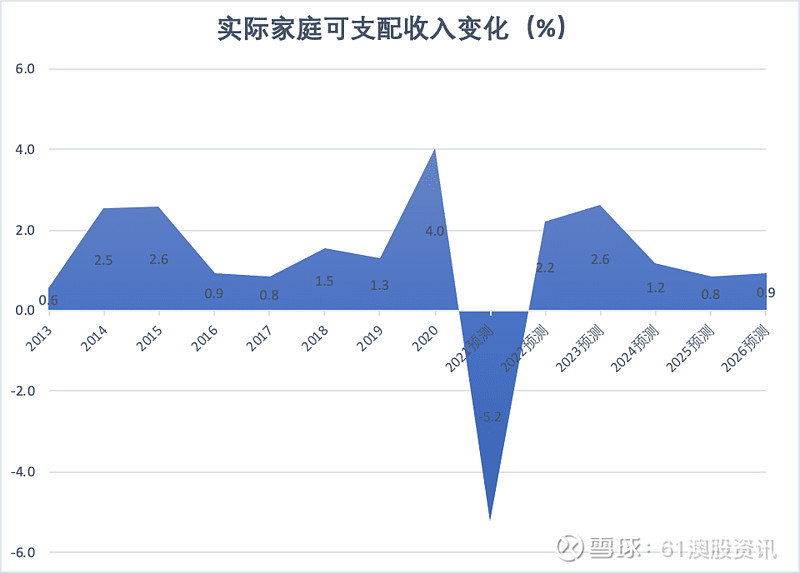

可支配收入较高的家庭有较大的消费能力,更有可能购买私人健康保险(PHI)。这是因为收入超过一定数额的人,如果没有适当的PHI,就会带来Medicare附加费和更高的缴税额。较高的可支配收入通常会增加对行业产品的需求。由于COVID-19疫情,预计2021年的实际家庭可支配收入将下降。

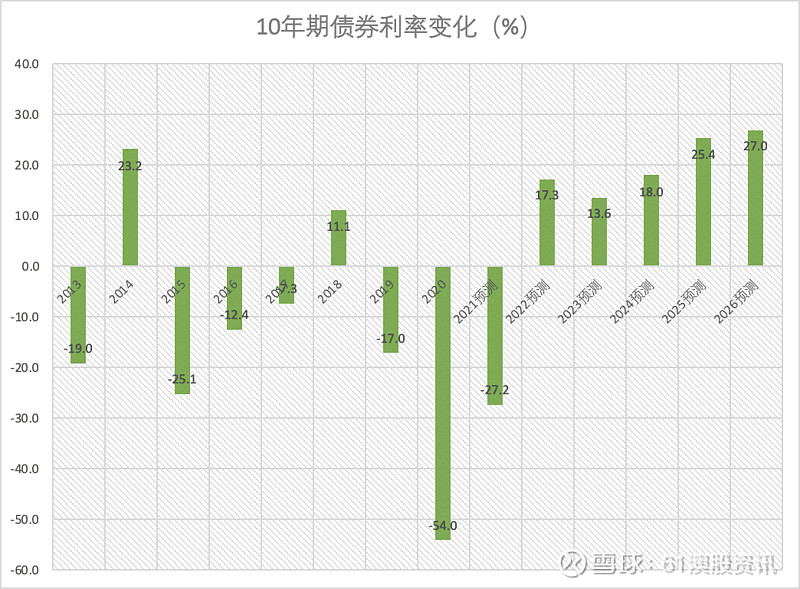

【10年期债券利率】

债券市场的表现影响了健康保险公司的投资回报。超过一半的行业资产是投资于有息债券。较高的10年期债券利率通常会提高有息债券的收入。然而,它也可能威胁到行业的增长,因为高利率通常会降低债券价格。总的来说,较高的利率往往通过提高医疗保险公司的收入而对该行业产生积极影响。

【2.2行业现状与前景】

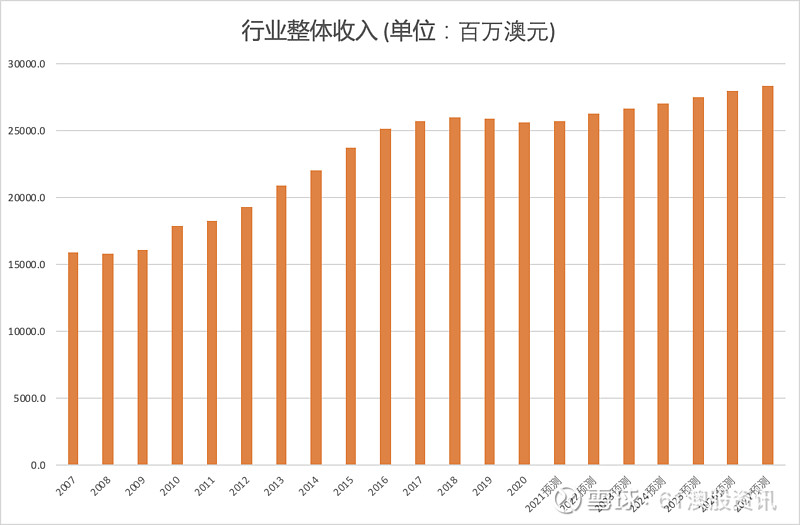

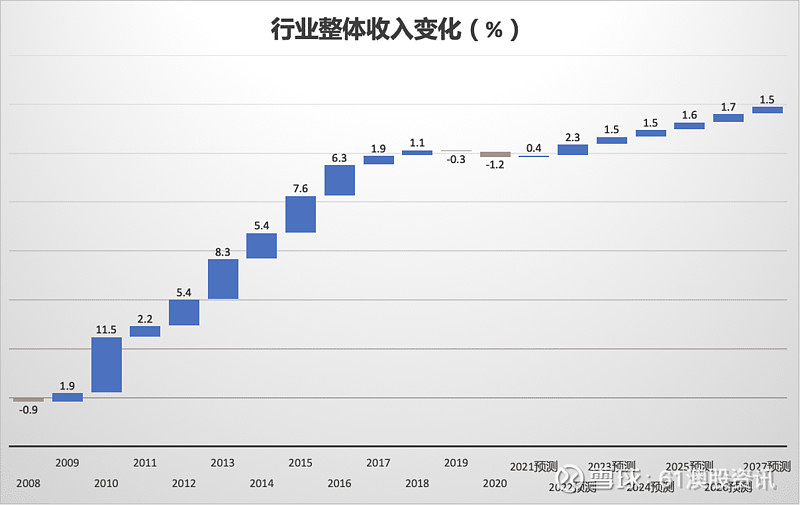

健康保险业是澳大利亚卫生系统的一个重要组成部分,为大约43.8%的人口提供保险服务。健康保险公司通过销售健康保险单(保费收入)和投资保费储备(投资收入)获得收入,保费收入一般占行业收入的95%以上。预计在截止2021年的五年内,行业收入约以年化0.4%的速度增长,达到257亿澳元。尽管保费收入在这一时期的大部分时间里稳步上升,但行业经营者受到了投资收入波动的影响。COVID-19疫情也促使许多主要的健康保险公司将年度保费增长计划推迟。预计COVID-19的负面经济影响将促使现金紧张的消费者减少现有的健康保险保障或完全放弃私人健康保险。因此,私人健康保险的会员人数预计将在今年下降。尽管如此,2021年的行业收入预计将增长0.4%。

在过去五年里,较高的私人健康保险费支撑了保费收入和行业收入。收入增长主要来自于人口老龄化,因为较高的医疗保险费用使年轻人不愿意参加私人健康保险。自2015/16年以来,年轻人口中的的私人健康保险购买数量减少。在过去五年中,由于疫情期间保费增长的延迟和投资回报的减弱,行业利润率已经下降。

预计未来五年,保费的上涨和投资回报的恢复将继续推动健康保险行业的收入增长。然而,由于金融市场的波动,投资收益(通常占收入的5%以下)很难预测。预计在未来五年内,行业收入将以1.7%的年化速度增长,在2026年达到280亿澳元。

由于承保业绩略有改善,预计未来五年行业利润率将略有增加。随着行业的整合,企业和机构的数量预计将下降,同时公司也会扩大他们的在线销售和简化管理。随着健康保险公司的发展,这些公司可以实现规模经济,并通过集中行政职能降低费用率。保险公司也可以通过扩张和吸收更多的年轻成员来提高行业的盈利能力。

公共卫生保健系统的压力已经广为人知,预计随着人口的增长和老龄化,这种压力会加剧。私人保险会员人口的老龄化可能会导致公司支付的赔付金按比例增加,导致保险公司的赔付率上升,限制利润增长。2019年的医疗保险改革可能会鼓励更多的人购买私人医疗保险,特别是在年轻人群体中。在改革之前,连续的保费增长使私人健康保险投保人员越来越难以负担,减少了15至34岁之间的受保人数量。

2015年7月1日,私人健康保险管理委员会被废除,其职能由卫生部和澳大利亚审慎监管局(APRA)所承担。自接管该行业的监管以来,鉴于该行业强大的资本状况,APRA没有对资本和偿付能力标准做出任何改变。然而,预计私人健康保险公司最终将遵循对其他APRA监管机构(如银行、信用机构、其他保险公司和养老基金)实施的资本和监管框架。

预计保险公司将继续削减其成本,特别是管理费用,以保持未来五年的盈利能力。澳大利亚的人口老龄化预计将对行业产生不利影响,保险公司将追求进一步的成本削减。预计,行业经营者将尽量减少保费价格上涨,以提高其竞争力。对管理效率的关注预计会降低公司的费用率,而私人健康保险成员的增长可能会促进规模经济带来的成本节约。预计合并也会降低费用率,促进规模经济,防止工资在行业收入中的份额急剧上升,使公司能够最大限度地提高盈利能力。

未来五年,如果赔付金额大幅上升,监管机构可能会提供帮助,因为这将对行业和公共医疗系统构成威胁。卫生部已经表示,保持盈利能力,保持行业的强大和活力,对医疗行业的未来至关重要。

在过去的五年里,iSelect和PrivateHealth.gov.au等比价工具让注重价格的消费者能够比较出最有竞争力的私人健康保险的保费价格。为了保持竞争力,一些行业经营者已经与健身房和健身教练合作。一些保险公司还加入了包括健身房福利的额外保险,以鼓励投保人锻炼。拥有健康生活方式的投保人不太可能出现重大的健康问题,而这些问题可能在未来给行业经营者带来高额的保费支出。预计这些趋势将在未来五年内继续下去。

【3. 公司分析:】

【3.1 Medibank Private Limited (ASX:MPL)的财务比率分析:】

后面详细用SWOT商业模型分析了该公司的基本面以及财务比率,并给出了投资建议。