#白酒# #今日话题# #雪球星计划# $洋河股份(SZ002304)$ $五粮液(SZ000858)$

阿水之前在写《2011年-2023年A股白酒企业竞争力演变》的时候,当时梳理了在A股上市的20家白酒企业12年营收情况,发现在2012年以前五粮液才是白酒营收妥妥的一哥,茅台屈居白酒营收老二,但自从2013年营收被茅台赶超之后,五粮液与茅台的距离在不断被拉大,直到今天依然。

当年的白酒一哥五粮液,在回首往昔峥嵘岁月的时候不知会不会感叹一句,我不做大哥好多年了!话题扯得有点远,阿水接触五粮液时间不算长,谈不上十分熟悉,下面是阿水对五粮液2023年报的一个简单的梳理。

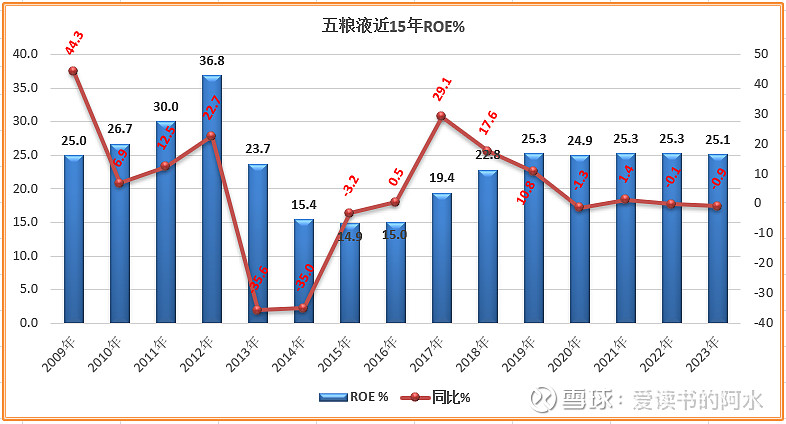

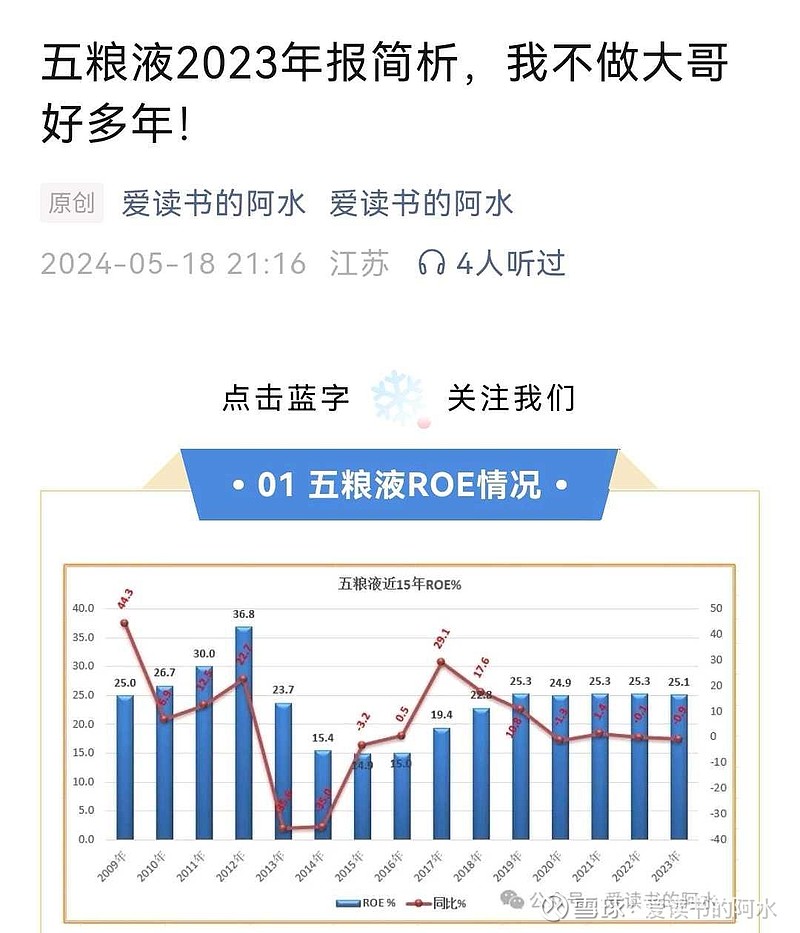

(1)五粮液近15年ROE情况

下图统计了近15年五粮液的净资产收益率(ROE)情况,除了少数几年外ROE均大于20%,近15年的ROE均值为23.7%,妥妥的大牛股,单从ROE这个指标来看,可以说五粮液是非常优秀的,绝对超过A股市场上绝大部分企业。

净资产收益率(ROE)是巴菲特最看重的指标之一,他曾经公开表示过,“如果只能选一个指标,我会选ROE”。长期来看,净资产收益率就是你能得到的回报率。

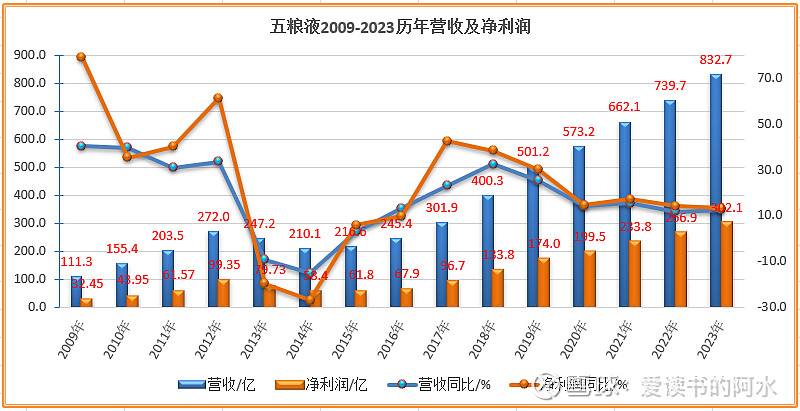

(2)五粮液近15年营收及净利润

五粮液近15年的营收及净利润情况见下表及下图:

从近15年营收及净利润图中可以明显看出,五粮液的营收及净利润除了2013年、2014年短暂下降之外(限制三公消费事件和白酒塑化剂事件),几乎是一路向北,一眼就能看出是非常优秀的股票。

还记得阿水在之前文章《谈谈市盈率,5倍PE真的能在5年回本么?》中分享的公式么:

股价P=每股收益EPS×市盈率PE(1);

总市值=净利润×市盈率PE(2);

为了方便计算,我们假定五粮液2024年5月17日的净利润按2023年报公布的净利润302.1亿计,同样2009年5月17日的净利润按2008年报公布的净利润18.11亿计,15年间五粮液的净利润增长了16.7倍。

看完了五粮液近15年间净利润的变化,再来看看五粮液市值的变化。2009年5月17日五粮液总市值约640亿,到2024年5月17日五粮液总市值为6071亿,15年市值增长了约9.5倍,平均年化收益率为16.2%,虽然无法匹敌茅台,但是已经算是大师级的收益率了。

根据上面的公式(2)可以看出来,五粮液市值的增长主要是靠净利润的增加驱动的,净利润增加16.7倍,市值增加仅9.4倍,可以推断出2009年5约17日五粮液的市盈率大概是现在的1.77倍,感兴趣的小伙伴看一自行翻看验证一下。阿水这里不给出答案了。![]()

![]()

![]()

假如阿水15年前买入五粮液,呆坐不动,这时候回头看,肯定会把自己笑醒。回顾五粮液近15年的市值变化和净利润的关系,让我们明白一个很简单的道理,投资股票只需要选对一个优秀的企业,伴随着企业净利润的持续增长,你想不赚钱都难。

(3)五粮液近15年的分红情况

阿水统计了五粮液近15年的分红情况如上图所示,2014年以前五粮液的分红大概占到净利润的25~40%,2015年到2021年派息率维持在50%左右,2022年提高到55%,2023年进一步提高到60%。虽然派息率仍比洋河的70%略低,但目前股价156.4元对应的股息率也达到了2.99%,超过银行存款利息,从股息率角度看五粮液在白酒中也是十分优秀的。

根据2023年年报,五粮液账上仍然躺着1100多亿类现金,加上每年经营仍会创造源源不断大量现金流,不出意外,五粮液未来完全有能力维持60%的派息率,甚至不排除进一步提高派息率的可能。

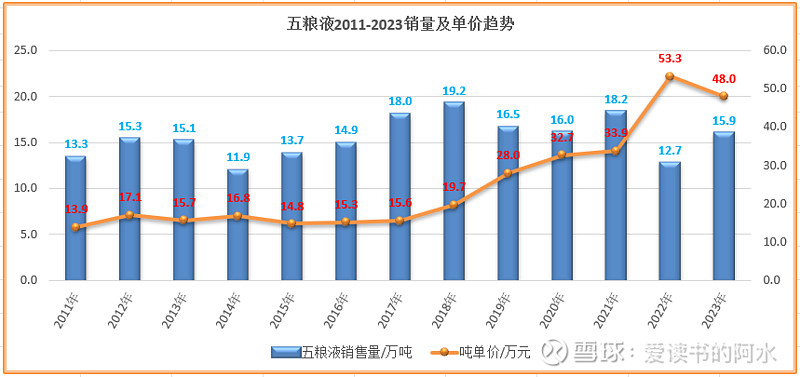

(4)五粮液近15年白酒销售量及吨单价趋势

在五粮液2009~2010年报中未查询到白酒的销售量,因此仅统计2011~2023年的情况,按高端白酒和系列酒作为整体考虑。

从上图可以清晰的看到,五粮液在2011年~2017年,吨单价维持在15万元左右,在2017年~2022年开始单价逐渐提高至53.3万元每吨,2023年相对2022年单价有所回落(原因后面会介绍)。洋河在2023年的平均吨单价仅为19.5万元,看来洋河高端化还有很长的路要走,反过来看就是洋河具备很大的潜力。

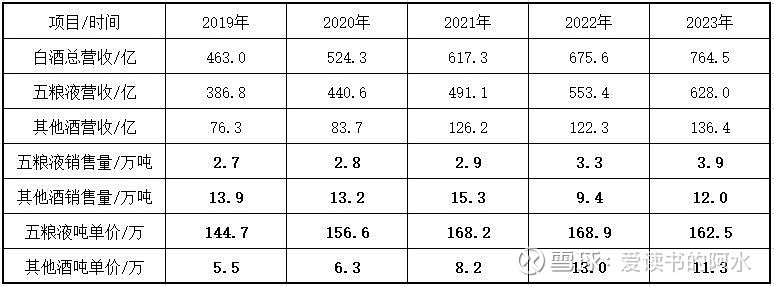

2020年以后五粮液的年报对高端白酒及系梁酒的营收及销量均有单独披露(这一点值得点赞,洋河未披露如此详细),详见下表及后图:

其中五粮液产品指第八代五粮液;其他酒产品指五粮春、五粮醇、五粮特曲、尖庄等。

从这个表中可以看到,五粮液的高端产品及第八代五粮液近几年的平均吨单价维持在150~170万元间,变化不大。相对与2022年,无论是高端的第八代五粮液还是其他酒销量均有明显的增加,但平均吨单价都有所降低,呈现量升价减,体现在白酒整体上就是综合平均单价相对2022年有所回落。

顺便提一下五粮液的产能情况,根据2023年年报披露,五粮液目前设计产能17.56万吨吨,2023年全年实际产能11.96万吨,在建产能6万吨,未来五粮液仍具备持续放量的空间。

(5)五粮液近5年合同负债趋势

五粮液的合同负债在2021年年末到高峰值之后逐渐降低,这个趋势与洋河相类似,近两年合同负债都是逐渐走低,比较符合目前的市场情况。2024年Q1季度同比2023年Q1季度的合同负债小幅降低(少了5亿),后面几个季度需持续跟踪关注合同负债情况。

白酒好卖的时候,经销商愿意提前支付货款拿货;不好卖的时候,经销商也自然趋于保守,相对减少预付货款。既是人之常情,也是市场规律。另外几家头部白酒的合同负债情况也值得关注比较一下,有时间阿水会进一步梳理。

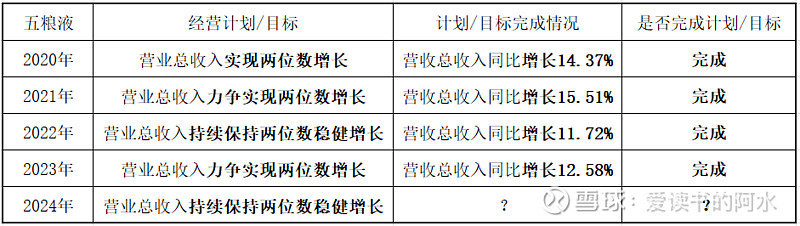

(6)五粮液2024年经营目标

首先阿水梳理了最近几年五粮液的年度经营计划(发展目标)的完成情况见下表,每年定的目标都是营业总收入力争或保持双位数增长,从2020到2023年连续4年均能够按按计划完成,从这一点来看,五粮液要比洋河靠谱得多。通过五粮液前几年的计划完成情况及五粮液已公布2024年一季报的情况来看,五粮液2024年大概率能实现营业总收入两位数增长的发展目标。

(7)五粮液目前的估值情况

截至2024年5月17日收盘,五粮液市值6071.2亿,对应2023年302.1亿的净利润,静态PE约20.1倍;假设2024年五粮液净利润增速12.5%,净利润约为340亿,对应的PE约为17.9倍。阿水认为当前价格的五粮液略低估,如果未来五粮液与洋河的估值进一步缩小的话,阿水可能会考虑置换一小部分洋河到五粮液。

(8)总结

白酒确实一门好生意,大哥茅台就不用多说了,完全就是A股bug般的存在。除了五粮液之外,其他几家头部白酒也都是非常优秀,这一点通过近十年的ROE就能验证(后续阿水会专门写篇文章讨论一下ROE)。洋河虽然近两年发展不顺利,但它依然属于A股中很优秀的公司。

阿水之所以喜欢白酒,主要有以下几点:白酒存货卖不出去也不会过期,反倒是越陈越香,今年卖不出去后年卖;白酒企业普遍账上躺在现金,经营资产占比都不大,资产负债表干净清晰;先款后货的销售模式,每年经营会带来大量现金流;分红普遍慷慨。

长期来看,即使白酒进入了存量竞争阶段,头部白酒依然能够稳稳跑赢(经济增速+通胀)。目前白酒普遍估值不高,非常适合初入股市的朋友们作为研究对象。

(9)声明

本文为阿水的个人投资总结,文中的观点和看法充满阿水个人的偏见,仅作为投资知识分享,文中涉及的个股和数据仅作学习探讨之用,均不做推荐,请谨慎看待独立思考。

关注阿水后发消息“提取码”可获得提取码,内涵价值投资书籍汇总(持续更新),欢迎有缘的朋友关注后自取学习。授之以鱼,不如授之以渔。专注于投资知识分享,欢迎关注阿水。

据说喜欢点[赞]+[分享]的人不仅帅气漂亮,而且运气都很好,买啥啥涨!![]()

![]()

![]() ,阿水感谢你的支持,祝生活愉快!!

,阿水感谢你的支持,祝生活愉快!!

往期文章回顾: