本文汇集的白酒企业为A股中20家,为了更直观的表达,本文采用的图表较多,请读者耐心阅读。阿水不生产数据,只是数据的搬运工。文中大部分数据来源于已披露的白酒企业财报,少数数据来源于网络。如有疏漏或错误,欢迎朋友们指出。

一、2011年-2023年规上白酒行业发展趋势

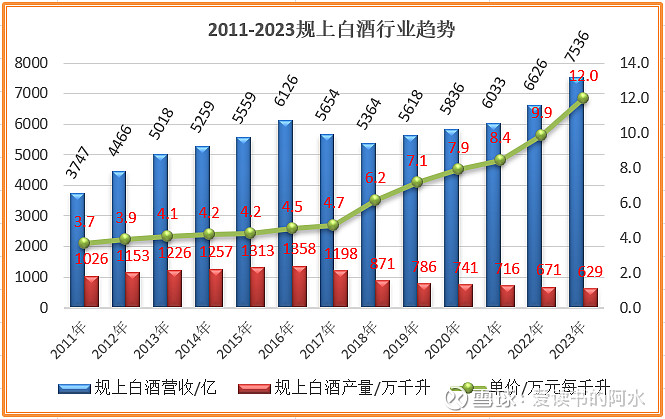

上图统计了2011年-2023年共12年的规模以上白酒企业的营收数据及白酒产量,并用逐年的营收数据除以白酒产量近似得到白酒的单价趋势(如上图折线),单价数据为万元每千升。通过上图可以清楚的看出白酒最近12年的发展趋势。小注:统计中发现有的年度营收和产量与前后年份的数据并不能相互验证闭合,图中数据仅作参考吧。

(1)在2011年-2016年期间,白酒行业产销两旺,呈现出量价齐升的趋势,单价上涨趋势平缓;

(2)在2016年-2023年期间,白酒行业营收短暂下降后又恢复增长,白酒产量却持续逐年下降,由2016年的1358万千升下降到2023年的629万千升,呈现出量减价升的趋势,且单价上涨趋势较陡峭;

(3)2011年-2023年期间规上白酒企业营收复合增速约为6%。

(4)近几年人们喝掉的白酒量确实变少了,但是单价的提升弥补了量的下降;这个单价的提升一方面是白酒自身的提价,一方面是消费的升级,人们愿意选择更贵的酒。

二、2011年-2023年A股白酒企业的整体发展趋势

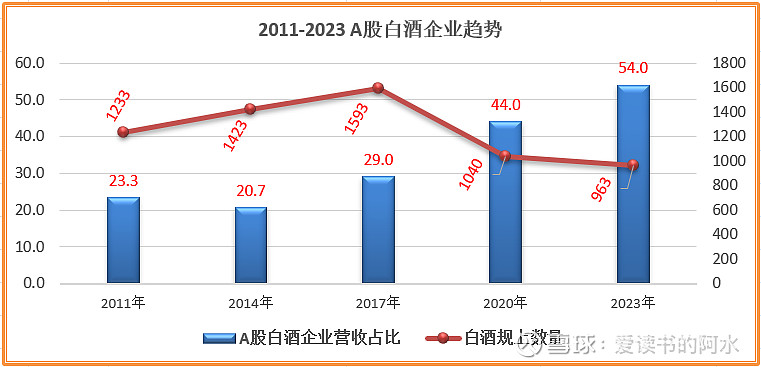

(1)上图中柱形图为2011年-2023年A股20家白酒企业(名单见后图)营收在整个规模以上白酒的营收占比情况,2011年占比为23.3%,到2023年占比超过了一半达到了54%。

(2)上图中折线图为2011年-2023年规上白酒企业的数量的情况,其中2023年数据暂未查询到,采用2022年白酒规上企业数量。2011年白酒规上企业为1233家,2017年达到1593家后开始逐渐下降,到2022年白酒规上企业为963家。

(3)通过上图可明显看出,白酒行业市场由最初的增量市场逐渐过渡到了存量市场,竞争逐渐加剧,马太效应明显,强者恒强。一边是已上市白酒企业市场份额逐渐增加;一边白酒规上企业数量达到峰值后逐渐减少,挣扎在生存边缘的白酒企业不断出清。

(4)上图是将A股20家白酒企业作为一个整体来看待,具体A股20家白酒企业的竞争格局如何,是我们投资者更为关注的,请继续看阿水下面介绍。

三、2023年A股白酒企业的营收概况

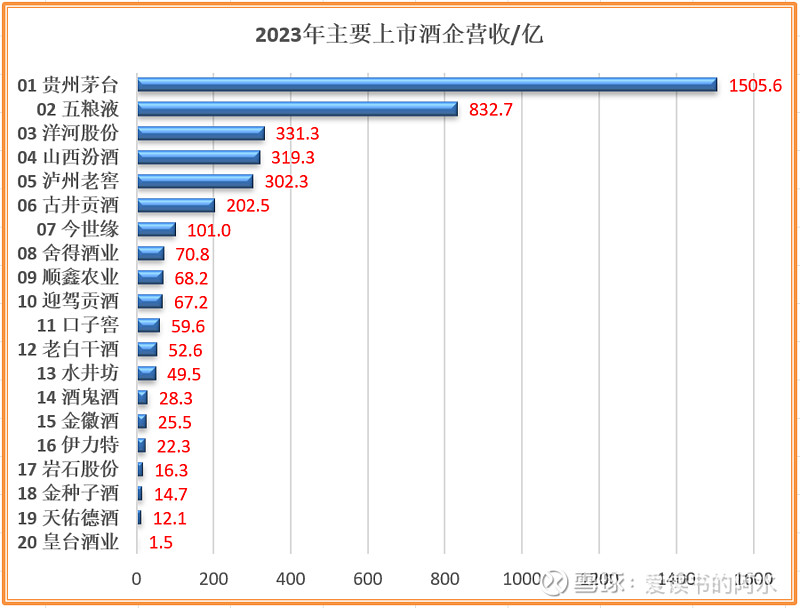

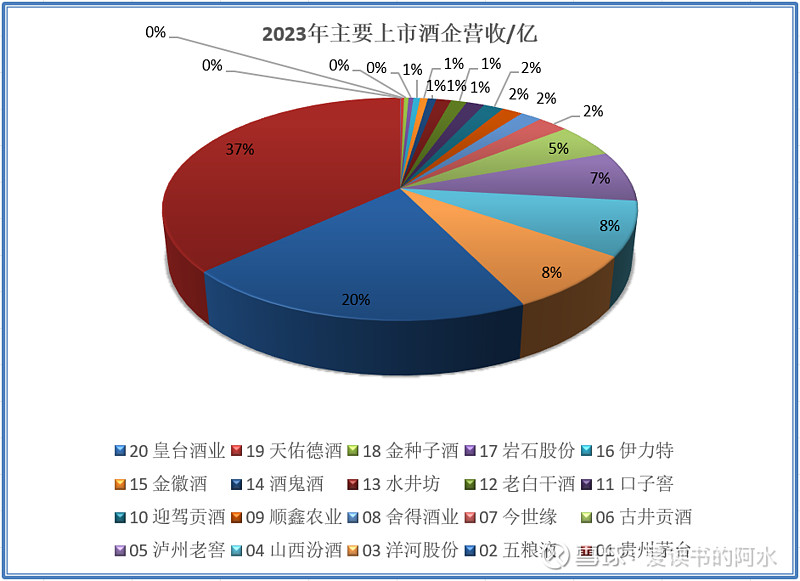

(1)上面条形图可以直接看出20家白酒企业的在2023年的营收数据。第一梯队的贵州茅台一直独秀,2023年营收已经突破1500亿大关,按照目前的趋势不出3年,贵州茅台营收规模将会突破2000亿。如果把上市白酒营收总和看做一个大蛋糕的话,从饼状图可看出贵州茅台独占其1/3以上达37%。

(2)营收规模在500亿至1000亿区间的第二梯队仅有五粮液一家,2023年营收832.7亿元。从饼状图可看出五粮液占上市白酒营收总和的1/5,贵州茅台和五粮液一起占上市白酒营收总和的一半以上达57%,这个两家白酒行业里面的巨无霸般的存在,几乎是无法撼动的头部地位。

(3)营收规模在200亿至500亿区间的第三梯队是市场竞争最剧烈的,一共有4家企业,按营收规模顺序依次为洋河股份、山西汾酒、泸州老窖、古井贡酒。其中前三家营收规模已突破300亿,古井贡酒刚刚突破200亿。从饼状图可看出这4家合计瓜分白酒营收总和28%。第三梯队+贵州茅台+五粮液共6家头部白酒营收和占到了上市白酒营收和的85%,只给其他14家白酒企业留下了15%的份额。

(4)营收规模在100亿至200亿区间的第四梯队共目前只有今世缘一家,营收规模刚刚突破100亿。从饼状图可看出今世缘营收占白酒营收总和2.5%。

(5)营收规模在50亿至100亿区间的第五梯队共有6家(水井坊49.5亿,近似归入到此梯队),按营收规模顺序依次是舍得酒业、顺鑫农业(仅计白酒营收)、迎驾贡酒、口子窖、老白干酒、水井坊。从饼状图可看出这6家合计占到了白酒营收总和9%,第五梯队+今世缘共7家白酒营收和占到了上市白酒营收和的11.5%,上面的大哥们吃肉,这7家也可以安逸的喝个汤。

(6)营收规模在50亿以下的第六梯队共有7家,按营收规模顺序依次是酒鬼酒、金徽酒、伊力特、岩石股份、金种子酒、天佑德酒、皇台酒业。第六梯队共7家白酒营收和只占到了上市白酒营收和的3%,这7家企业有的挣扎在盈亏边缘,估计再不努力连汤都喝不到了。

四、2011年-2023年A股白酒企业营收演变

上一章节图仅反映2023年各上市白酒企业的营收概况,下面和阿水一起看一下白酒企业在过去12年是如何一步步形成现在的竞争格局。阿水其实详细统计了2011年-2023年A股20家白酒企业的营收情况,考虑到依次贴出来读者朋友可能会觉得有些啰嗦,因此采用3年周期来表达,阿水依然采用第三章节的表述方式,按营收分不同梯队进行说明,12年的营收图表暂时不放在文章里面。

(1)整体来说,这12年间A股白酒企业的悲喜并不同,有的高歌猛进一路北上,有的徘徊不前陷入挣扎,有的先快后慢反被赶超,有的先慢后快正加速追赶;且听阿水慢慢道来。

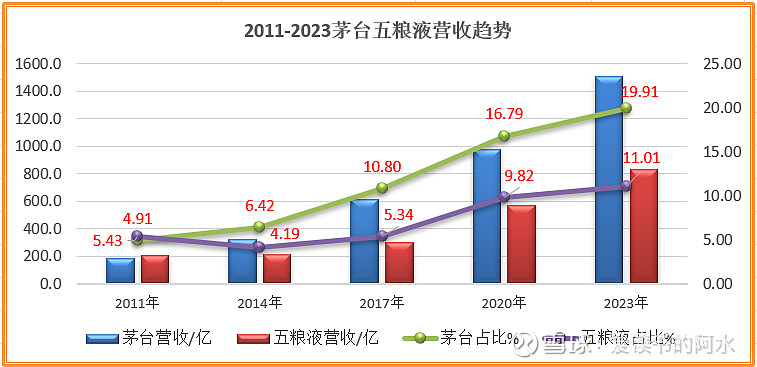

(2)首先看两个绝对的头部贵州茅台和五粮液,刚梳理出来数据是阿水一度以为统计错了,在2011年茅台的营收竟然低于五粮液,反复核对无误后方才相信这是真的。

茅台营收在超过五粮液后,继续一路北上不断拉开与五粮液的距离,目前营收规模是五粮液的近两倍。茅台和五粮液在白酒规上营收占比(营收占规模以上白酒营收)基本均是逐年递增的,茅台由2011年的4.91%上升到2023年的19.91%,五粮液由2011年的5.43%上升到2023年的11.01%,茅台增速略快于五粮液。按这种趋势,两家头部白酒企业占比会越来越高,挤压着其他白酒的生存空间。

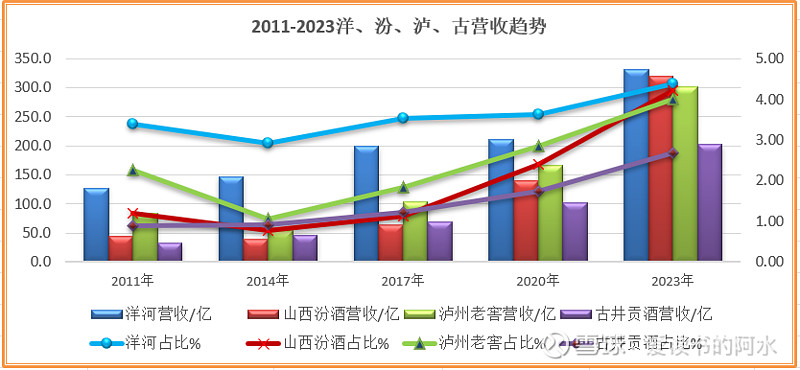

(3)第三梯队的4家白酒企业虽然实力不如茅台和五粮液,但也都是区域王牌并且全国化比较成功的白酒企业,尤其山西汾酒弹性最大,在2011年营收排名第5,曾落后到第7后又追赶至第4,营收市场份额由2011年的1.20%上升到2023年的4.22%。看趋势山西汾酒取代洋河坐上白酒老三的位置指日可待,净利润目前已经是白酒老三。

泸州老窖则一直稳居第4,在2023年被山西汾酒追上变成了第3。营收市场份额由2011年的2.25%上升到2023年的4.00%。净利润目前已经超越洋河成为白酒老四。

洋河虽然从2011年到2023年间一直在营收老三位置,但是坐的并不稳,身后的泸州老窖和山西汾酒一直在快速追赶。洋河营收市场份额由2011年的3.40%上升到2023年的4.38%,增幅在第三梯队中最小,且净利润已经被山西汾酒和泸州老窖超过,营收被超越也许就在今年。好在洋河目前的估值白酒最低,阿水目前持有洋河。![]()

![]()

![]()

古井贡酒营收市场份额由2011年的0.88%上升到2023年的2.68%,近几年的增速更是让人刮目相看。

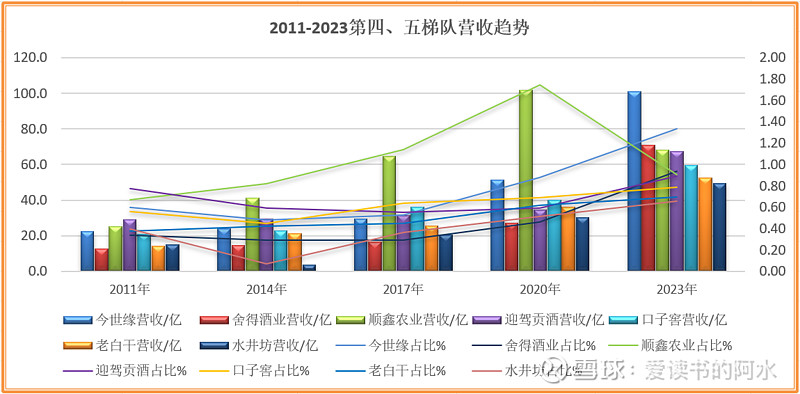

(4)第四、五梯队的7家白酒企业基本都是区域性白酒企业,比较突出的是与洋河同在江苏市场的今世缘,营收市场份额由2011年的0.4%上升到2023年的1.34%。不得不说,在江苏省内,今世缘是洋河最大的对手,也正是其扩张发展使洋河在省内增长缓慢。

顺鑫农业在2020年前后增长较快,但2020年到2023年间营收反而开始下降,营收市场份额由最高点1.5%开始下降到0.9%。

舍得酒业在2011年营收在白酒中排行第14,到2023年营收在白酒中排行第8仅次于今世缘,营收市场份额由2011年的0.3%上升到2023年的0.9%。是白酒企业在排名上升最大的。

其余几家白酒发展中规中矩,市场份额逐年增加,不过增幅较小,与前三梯队的大哥们差距较大。

(5)第六梯队的7家企业阿水接触较少,有几家仍然挣扎在盈亏边缘,有兴趣的朋友们可以自行统计看一下营收趋势。

五、结语

阿水目前仅持仓洋河,虽然洋河从营收角度看洋河尚在白酒老三位置,实际上净利润已经跌到老五了,市值更是跌到了老六的位置。

未来白酒行业竞争格局如何演变,强者恒强是否依然持续?

三十年河东三十年河西的故事是否可能上演?

洋河是将继续萎靡不振,还是韬光养晦后展翅高飞?

老大、老二的位置基本无法动摇,老三、老四的位置你更看好谁?其他白酒企业是否还有逆转的机会?朋友们说说你们的观点吧。

六、声明

本文为阿水的个人投资总结,文中的观点和看法充满了个人主观判断,文中涉及的个股和数据仅为探讨之用,均不做推荐,文中大部分数据来自白酒企业已披露的财报,少数数据来源于网络。阿水不生产数据,只是数据的搬运工。

阿水每周分享股票投资的文章,欢迎关注一起成长!