中午带娃在外面手机码文,

勉强发了一个洋河年报的简评文章,

很多内容球友们都一清二楚,

阿水只是做了表格稍微清楚一点展示,

晚上到家又继续翻看年报,

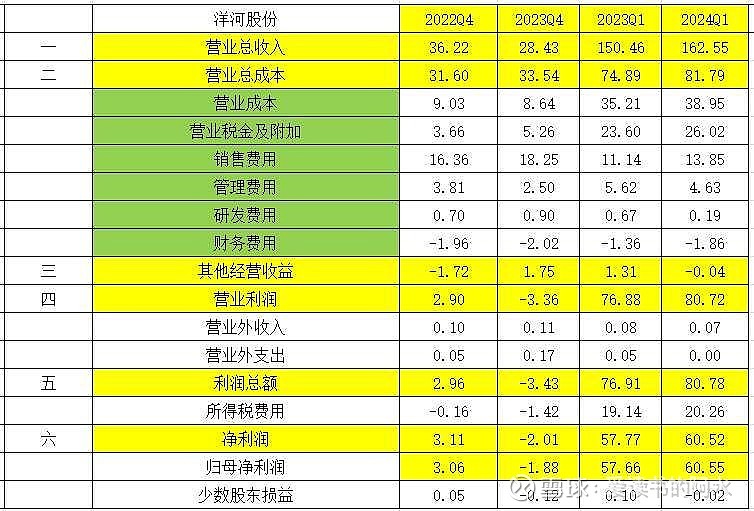

尝试查找2023年四季度单季亏损及2024年一季度降速的原因,

统计了四个单季度的利润对比表,

阿水还是尽量只展示数据,

不表达看法,

以免影响球友们的观点,

有不对的地方一起讨论一下。

首先对比2022Q4和2023Q4,2022Q4在16.36亿销售费用下营收是36.22亿,非主营业务-1.72亿,营业利润合计2.9亿;2023Q4在18.25亿销售费用下营收只有28.43亿,同比少了8亿,非主营业务1.75亿,营业利润合计-3.36亿。直接从报表数据看,增长销售费用并没有产生更多的销售营收!

2024Q1和2023Q1的情况可以同看上表。

第二个表将四季度单季和一季度单季做和来统计,可以比较明显的看出,第二列比第一列营收稍微有所增加,但是代价却是营业成本多了近9亿,其中税金多了4亿(阿水还没有细看原因),销售费用多了4.6亿,直接导致,第二列营业利润的降低。

雪球里面藏龙卧虎,一起说说你的对上述两表的看法吧,阿水评论区静候。祝各位球友好运连连。![]()

![]()

![]()