本文首发于微信公众号“爱读书的阿水”,原文链接如下:网页链接

01

$洋河股份(SZ002304)$ ,作为曾经的白酒老三,在资本市场仿佛从不受待见,这一点从垫底白酒行业的市盈率得以窥见,当股价跌跌不休的时候,关于洋河的负面消息也是此起彼伏,不好喝的广告酒的论调再次甚嚣尘上,作为一名洋河的忠实小散,在没钱加仓表达立场的时候,只能写几篇洋河的文章,就当对自我的安慰和对洋河的支持吧。

02

首先引入一个概念公式,股价=每股收益×市盈率,这个公式不用怀疑,就像明天太阳会照样升起一样确定。

根据这个公式谁都可以简单得到一个结论,股价由每股收益和市盈率共同决定。其中,每股收益取决于企业经营本身,而市盈率由市场的参与者投票决定,也就是所谓的市场情绪。

在2020年时趋之若鹜的投资者将洋河的市盈率推高到了50,而今,洋河市盈率不足14倍,再一次成为了资本市场的弃儿,后文作者将演示洋河始终保持不足14倍市盈率下未来的收益情况,且当作茶余饭后消遣之用。

03

闲插一句,上述市盈率走势图非常值得深思,高高隆起的波峰引诱着无数参与者,多数的参与者非常渴望赚取市盈率波动的快钱,可事实往往相反,追逐市盈率的起伏使股市成为大多数参与者的修罗场。

04

言归正传,前面一篇文章《洋河还有未来么》演示洋河在保持微增长但股价持续下跌情况下的收益情况,本篇文章再次从持股收息的角度来审视洋河,看看被市场弃之如如敝履的洋河,单靠分红再投入我们能获得的收益情况。

05

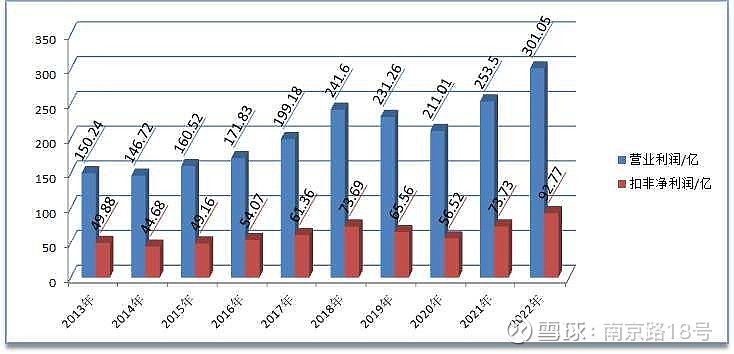

首先回看一下洋河近几年的营收及净利润,如下图。2013年-2022年9年时间,洋河营收从150亿增长到301亿,净利润也从50亿增长到93亿,营收复合增速8%,净利润复合增速7%。

这个水平,在白酒里面可能是比较非常普通甚至稍差的,主要是由于在2019-2020年这两年洋河的原地踏步导致,但是,至少表明我们未来按5%的增速来做演示是相对合理且保守的。

06

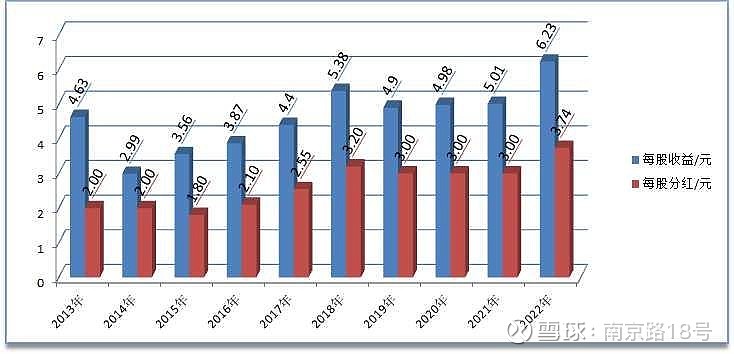

再看看洋河近几年的每股收益及每股分红情况,如下图。可以看到洋河股利支付率由最初的43%提高到了近两年的60%。

因此,未来在无大规模支出的情况下,洋河保持60%的分红是没有任何困难的。

07

由此我们大胆做如下两个假设:

假设一:2023年净利润增速13%,2024年净利润增速11%,2025年净利润增速9%,其后,洋河维持每年净利润5%的增速;为什么假设这么低的增速呢,一个原因是基于目前市场给洋河的估值水平,反映了市场对洋河未来增长的充满了怀疑甚至有更悲观的预测;另一个原因只是想看看在保守情况下的收益水平。

假设二:完全忽略股价的波动(不考虑分红除权下跌),假定洋河股价一直维持在现有估值水平,即市盈率一直保持在13.5。为什么是13.5呢,刚开始码字的时候洋河股价是95左右,洋河2023年每股收益大概率在7元左右,因此假定洋河市盈率维持在13.5。当年的股价则始终等于每股收益的13.5倍,每年分红后依然继续买入洋河。

08

那我们看看在此假设下,此时100w投资洋河未来15年的收益情况,详见表:

从表中可以看出,100w的初始投资第一年分红就达到了4.4w,后面更是逐年增加,股息率远超银行存款利率。

在第7年能够实现99.2%的收益,在第12年能够实现216.0%的收益,在第15年能够实现316.7%的收益,年化收益率约为10%。

在如此苛刻的假设条件下,主要指维持低速增长和长期保持13.5的低市盈率,这个10%收益率实在是非常可观了。

未来当洋河的业绩证伪了市场的猜想,我想13.5倍的市盈率就会成为洋河的历史,未来的某一天,当我们回头看时,也许会惊讶于13倍估值洋河竟然被市场视而不见,希望不要有人拍着大腿感叹曾经错过了一次这么难得的机会。

声明

本文为阿水的个人投资总结,文中的观点和看法充满了个人主观判断,文中涉及的个股和数据仅为探讨之用,均不做投资推荐,请谨慎看待。

阿水后期会不定期更新洋河及股票投资相关文章,欢迎关注一起探讨。

读书是一种生活,投资是一种态度,欢迎关注微信公众号“爱读书的阿水”,每周更新读书体会及投资心得。

认真的你已经读到这里了,作者码字不易,点个赞支持一下吧!![]()

![]()

![]()