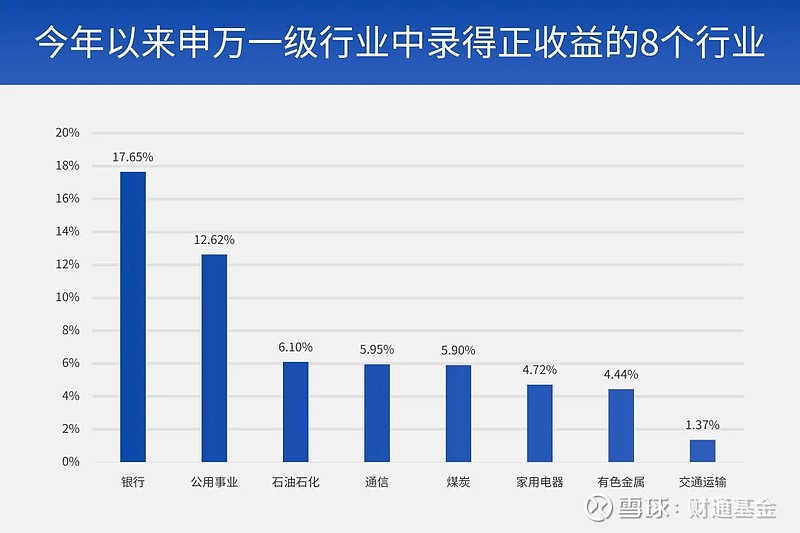

今年上半年,在A股市场的震荡行情中,周期板块成为一道“独特的风景线”。截至7月10日,31个申万一级行业中仅有8个行业录得正收益,而周期板块独占6席,投资者对板块的关注度也愈加密切。周期行情是景气回归还是昙花一现?哪些细分赛道值得关注?本期“对话”栏目邀请了财通基金深耕周期的“景气猎手”唐家伟,带我们深入剖析周期板块,挖掘经济复苏阶段的投资机遇。

数据来源:Wind,2024.01.01-2024.07.10

本轮周期行情与以往相比有何不同?

唐家伟 :今年上半年,在整体PPI弱复苏的背景下,周期行业提价信息较多,“涨价”成为一条重要的投资线索。5月以来,涨价的行业和品种数量进一步增多。通过观察321个细分品种的高频价格数据,计算价格同比上涨的细分品种数量占比,可以发现,截至5月末,近六成的细分品种价格同比转正。梳理年初以来价格上涨较多的行业和品种,主要集中在制冷剂和细分品种。我们去深究这些细分品种背后的涨价逻辑,共性特征是需求相对平稳或者供需格局进一步紧缩,譬如制冷剂,2024年三代制冷剂配额制度正式落地,供给受限导致价格上行。

整体而言,今年周期板块的市场情绪和基本面相对优于去年。当前,需求端库存增速有所抬升,但进程相对缓慢,尚未恢复到2021年全球疫后经济复苏共振行情的增速水平;供给端能耗双控没有进一步管控,供给侧改革边际影响有限。我们预计,下半年景气度将以修复性弱反弹为主,仍需等待国内房地产行业出清后的景气回升,以及美国主动去库存周期结束后带来的出口拉动。但随着时间的推进,产能不断出清,以及全球经济的复苏,大周期行业低位回升,beta从负转正,结构性行情的特征愈加明显。未来,周期行业景气繁荣值得期待。

在经济弱复苏宏观背景下,如何挖掘周期行业的投资机遇?

唐家伟 :从全产业链的环节来看,当下中外产业链中下游制造业的补库周期刚刚开启,与过去不同,本轮周期上游并未累积过量库存,相对中下游反而处于有利位置。且本轮上游资本开支依然处于低位,能源转型叠加产业升级因素引发了全社会企业资本开支流动发生转移。对于传统上游行业而言,供给约束之下新增产能相对受限,即使在本轮经济周期弱复苏阶段,上游产能利用率始终处于高位,维持较强韧性。

2020年商品价格大涨以来,全球主要资源品企业资本开支并未出现明显抬升。在2020年至2022年,上游相较于中下游的利润相对增速持续扩大,而资本开支表现却明显落后。截至2023年,上游利润表现依然占优。我们认为,种种迹象表明,从上游里面寻找投资机会,至少在目前是符合整个宏观背景的。

结合海外经验,上世纪70年代,上游利润占比表现与美国能源股的表现整体一致。在上游利润占优的区间内,上游能源股也往往有望录得相对收益。回到A股,2010年之后,A股上游利润的占比和增速对应A股能源股上游的股价,走势也是相对同步的。由此类推,我们认为,在当前时点从上游挖掘投资机会是有效的。

当前,哪些细分赛道仍值得关注?

唐家伟 :站在当下,可以从结构性行情中挖掘投资机会,关注边际变化比关注上升的斜率更重要,局部的机会要大于整体的机会。具体方向上,我们可以关注供需格局较好的焦煤、铜、铝、粘胶长丝、纯碱这些行业的投资机会。

铜:未来供需持续偏紧,选择有成长的公司。近年来,全球铜矿的可采年限和储量品位明显下降。短期在开采成本上升叠加政策不确定性、恶劣天气等扰动影响下,减产事件频发,铜价易涨难跌,预计铜矿产量不及预期或成为常态,进一步导致中长期供应趋紧。长期基本面有望向好,资本开支和未来新增产能减少,供需将延续趋紧态势,或许可以关注有α的龙头公司。

铝:供给趋紧,涨价一触即发,关注有弹性的成长型公司。从储量及可开采年限来看,铝的全球供应趋紧,且铝投产已接近尾声,后续新增产能有限。受到环保限制,铝企业的资本开支近两年也处在偏低水平。当前铝价已经触及全球电解铝现金成本分位线,部分企业处于亏现金流状态。未来两年,预计铝的供需格局将持续偏紧,龙头盈利较稳定,或可关注有增长的成长型公司。

煤炭:长期低库存,需求边际改善有望带来涨价。近年来,煤炭储量增长乏力,供应上行空间压缩,此外,资本开支下行,虽然当前已处于历史偏低位置,但未来增量仍然有限。国内焦煤库存一直保持较低水平,品位好的焦煤产能有限,产量瓶颈突出,长期低库存的态势下,未来伴随着国内地产复苏带动需求边际回暖,价格有望更加强势。

粘胶长丝:高景气度,预计价格将延续上涨态势。需求端,粘胶长丝出口需求较为稳定,国内以马面裙为代表国风潮进一步增加粘胶长丝的需求。供给端,由于粘胶长丝生产过程中环境污染较严重,加之耗电量巨大,近年来我国环保监管力度的不断加大,未来产能或将长期受限,预计未来一段时间内价格有望延续上涨态势。

纯碱:扩产周期结束,寻找成本曲线左侧标的。纯碱的利润格局较好,随着资本开支的回落,固定资产收益率有所企稳。扩产周期的结束,将进一步推动企业的盈利能力抬升。

作为典型的强周期行业,您如何看待房地产的现状与前景?

唐家伟 :4月以来,需求方面,房地产竣工面积同比边际回暖,新开工施工面积及销售面积也边际企稳。价格方面,部分一线城市二手房成交有见底迹象,但尚未形成趋势性回升态势。政策方面,国内多地房地产政策利好密集释放,随着政策重心转向稳主体、稳房地产的实物属性,多个城市政府开始回购存量商品房,以稳住资产价格下滑对于房企的影响。我们判断,随着政策加深,房地产回升或可期待。

当前制造业正处于什么阶段,未来有哪些新的增长点?

唐家伟 :制造业是国民经济的基础和支柱,从量的角度,制造业新订单景气较弱,5月PMI再次回落到荣枯线下方,订单大幅改善较为困难,但弱复苏仍值得期待;价的角度,今年PPI负数区间曲折回升,但相较于去年仍有一定的复苏。伴随地产托底叠加制造业见底,我们预计下半年PPI可能仍将在0附近震荡。

后续,我们认为制造业的明显复苏仍需海外需求拉动。目前美国已经处于“主动补库”早期,未来可能会进入新一轮补库周期,欧元区和东南亚短期内也处于弱复苏阶段。明年,海外的补库需求或拉动对华进口,国内制造业有望迎来进一步复苏。

数据来源:wind,5月PMI:49.60%,今年1-6月PPI数据:-2.5%、-2.7%、-2.8%、-2.5%、-1.4%、-0.8%。历史数据仅供参考,不对未来表现构成任何保证,指数业绩不构成对基金业绩表现的任何承诺和保证。

风险提示:市场有风险,投资需谨慎;市场观点将随各因素变化而动态调整,不构成投资者改变投资决策或选择具体产品的法律依据。文中提及行业和板块不构成投资推介亦不对产品实际投资构成保证,基金持仓会根据市场行情变化调整。文中基础信息均来源于公开可获得的资料,基金管理人力求可靠,但对这些信息的准确性及完整性不做任何保证,获得报告的人士据此做出投资决策,应自行承担投资风险。我国基金运作时间较短,不能反映股市、债市发展的所有阶段。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩不构成基金业绩表现的保证。基金投资需谨慎,请投资者充分阅读《基金合同》、《基金招募说明书》、《基金产品资料概要》等法律文件。基金有风险,投资需谨慎。