周二A股三大股指大涨。食品饮料ETF(515170)、旅游ETF(562510)一扫阴霾,多只成分股$山西汾酒(SH600809)$ $中国中免(SH601888)$ $云南旅游(SZ002059)$ 等涨停。午后,北向资金大幅流入大消费板块。#疫情下的板块思考#

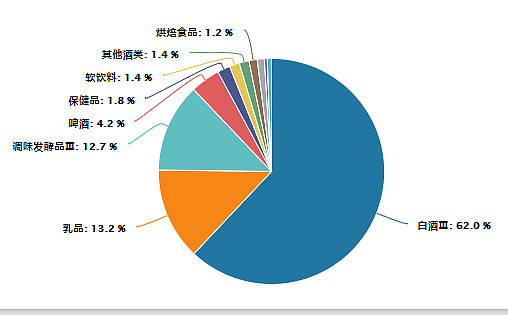

图为食品饮料ETF(515170)成分股,截至4月12日收盘

昨天盘后,山西汾酒披露年报一季报预告后,食品君发过一篇解读:

文章观点提到,

山西汾酒一季度业绩超过去年全年的一半!净利润实际增长幅度也超过此前预告,以及市场预期,营业收入及净利润均实现历史最好水平!

华创证券最新观点称,山西汾酒经营上依旧是内外部均处于极佳状态的酒企,产品结构提升加速兑现,驱动保持快速增长,高估值有望得到消化,当下建议坚定持有。

白酒一季度开门红确定,龙头企业基本面表现优导。今天的白酒板块飘红,说明市场终于反应过来了!

食品饮料、旅游这两大疫情受困板块的反弹势头,丝毫不输于版号恢复发行的游戏板块。

除了业绩验证基本面,背后主要原因还是——疫情的回暖。

据上海市卫健委通报,4月11日0-24时,无症状感染者新增22348例。这是四月以来,上海新增无症状感染者数量首次出现下降。

4月11日起,防范区内居民,按错峰、分时的原则逐步解封。第一批解封的上海人已经完成了采购。

发布会上还提到,食品供应已经得到了保障:

对于封控区、管控区居民的生活物资保障,主要是以集采集配,保供套餐等方式为主。通过超市卖场、电商平台与社区对接,集中汇总居民消费需求,组织主副食品、生活用品等套餐供应。

鼓励超市卖场等和邮政快递、第三方物流合作,增强运力,将生活物资送到社区门口。

4月12日盘后,卫健委再次重申,继续坚持“动态清零”总方针不犹豫、不动摇,坚定信心。

复盘2020年疫情前后,食品饮料板块表现

复盘整个 2020 年的表现,食品板块股价基本呈现“受损/受益-恢复-大幅上涨-盘整”的趋势。

1、白酒:相似点在于短期消费场景冻结,不同点在于淡旺季时点和渠道心态,更要以“持久战”的心态。

2、乳制品:受疫情影响春节礼赠场景缺失,乳制品板块受到影响较大;但随着疫情对消费者的教育,居民健康意识提升,带动整体需求回升。全年股价整体经历了下挫、恢复、增长、稳定四个阶段。

3、调味品:在疫情之下尽显其刚需属性,疫情影响初期虽堂食场景受冲击较大,但居家场景带动 C 端渠道放量,一定程度上弥补 B 端损失。龙头企业在疫情期间业绩表现突出。

4、休闲食品:在面对疫情冲击时,虽受制于线下门店关闭的困局,但在居家场景中重获生机。

5、速冻食品:在两次严格 管控期受益 C 端居家消费大幅提升,均出现了明显的股价抬升,第一次严格管控期板块股价涨幅 39.4%,第二次严格管控期涨幅 68.63%。

食品饮料ETF(515170)成分股内,白酒板块占比超62%,在本轮疫情期间,相对较有韧性。2020年疫情期间,白酒估值迅速见底后先于疫情结束修复。因此,可以在本轮疫情结束前,积极布局。

稳增长政策或近期加码,消费再次被寄予厚望

从3月16日金融委会议到3月29日国常会,再到4月6日国常会和4月7日经济形势专家和企业家座谈会,“稳增长”的重要性进一步强调,政策或将适时加码。

业内普遍认为,要实现5.5%的经济增速目标,增长动力要发生根本性变化,消费再次被寄予厚望。

在上半年基建和房地产陆续企稳之后,消费对国内经济的支撑力量也将会凸显。如果没有额外的消费恢复,国内消费在经历恢复以后还有可能走低,因此供给侧和需求侧的复苏政策都是必要的。

经历了长达三年的疫情,消费板块有望再次复苏

动态清零的政策并不意味着消费的继续收缩,随着防疫进入常态化,必选消费将持续景气,其他可选消费有望逐步复苏。

一方面,疫情期间,居家办公、全域静态管理等防疫措施,使得大众消费更侧重于日常生活中“吃类和用类商品”,必选消费中,生鲜水果、蔬菜肉类、乳制品、米面等品类持续高景气。

而未来封控措施解除后,家庭集中补货将带动调味品、饮料、生活用品等商品消费增长。

另一方面,由于经历了抢菜难度大、解封时间不确定的特殊时期,疫情过后家庭囤积物资的意愿将大大提高,刺激线下商超消费、线上电商购物的同时,进一步推动必选消费品需求释放。

风险提示:以上不作为个股推荐,不作为投资建议。市场有风险,投资需谨慎。

欢迎关注@食品饮料ETF515170