三大运营商收入利润稳健增长,盈利能力持续提升

2022前三季度,中国移动实现营收7235亿元,同比增长11.5%,实现归母净利润985亿元,同比增长13.3%,EBITDA为2515亿元,同比增长5.9%。2022前三季度,中国电信实现营收3578.43亿元,同比增长9.6%,实现归母净利润245.43亿元,同比增长5.2%,实现扣非归母净利润245.87亿元,同比增长8.3%。2022前三季度,中国联通营业收入达到2639.8亿元,同比+8.0%,主营业务收入达到2396.5亿元,同比+7.8%,实现归属于母公司净利润为68.3亿元,同比+20.4%。

中国移动稳居行业龙头,联通电信归母净利润增速表现亮眼

中国移动作为中国最大的电信运营商,净利润已达到千亿,随着C端业务的逐步改善,B端业务加速,归母净利润增速逐步修复。2022年前三季度5G共建共享网络成效卓著,大规模节省资本开支,支撑净利润持续向好。2022年前三季度中国联通、中国电信归母净利润均实现正增。

5G DOU持续增长,奠定基础

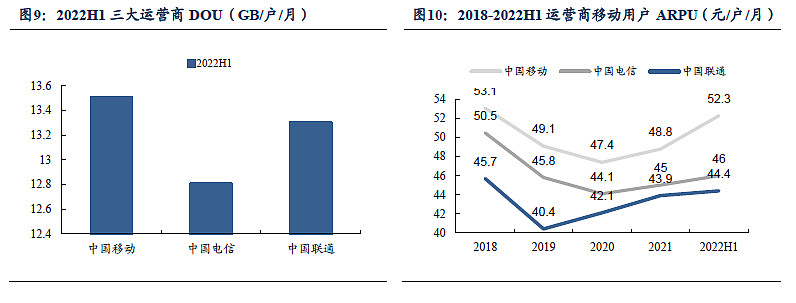

随着5G规模商用,5G客户渗透率提升,DOU(户均月度流量)持续增长。2022H1,中国移动、中国电信、中国联通DOU分别为13.5GB/户/月、12.8GB/户/月、13.3GB/户/月,同比分别增长13.45%、22.46%、9.02%。以中国移动为例,2022H1公司5G DOU约为21.5GB,是公司整体DOU的1.6倍。随着5G商用的持续推进,尤其是5G网络用户的增加,对整体DOU的拉动仍然明显。

政策转向,资费降幅收窄叠加DOU增长带动ARPU持续提升

2021年底开始,政策不再强调“提速降费”,更加注重运营商高质量发展。2021年11月,工信部发布《“十四五”信息通信行业发展规划》,鼓励运营商研发创新、发展5G产业互联网。2021年12月,中央企业负责人会议强调国资央企在2022年“两利四率”要努力实现“两增一控三提高”。2022H1,中国移动移动用户ARPU值为52.3元/户/月,同比+0.1元/户/月;中国电信移动用户ARPU值为46.0元/户/月,同比+0.3元/户/月;中国联通移动用户ARPU值为44.4元/户/月,同比持平。三大运营商移动用户ARPU值恢复增长。

云业务亮眼,成为长期发展新看点

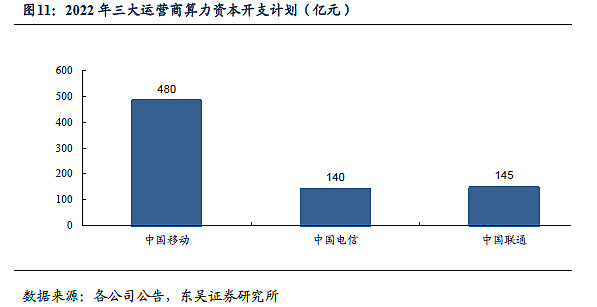

三大运营商已经建成覆盖全国的云资源池和边缘节点,拥有基本完善的云基础设施,业务发展极其强劲。中国移动2022年算力网络资本开支480亿元,占全年资本开支总额的26%,2022上半年移动云在公有云(laaS+PaaS)服务市场份额升至第6。中国电信2022年用于云资源的投资为140亿元,占2022年资本开支总额的15%;2022上半年天翼云在IaaS市场以11.0%的份额排名第三,比2021下半年增加0.7pct。中国联通2022年在算力网络计划投资145亿元,同比提升65%,云投资预计提升88%。运营商“三朵云”均以同比大于100%的势头增长,增速远高于行业平均水平,成为国内云市场重要一极。

联手互联网巨头,协同合作推进5G业务成长

近期联通创投与腾讯产投新设合营企业案获批,新设合营企业拟主要从事内容分发网络(CDN)和边缘计算业务;京东与上海移动签署战略合作协议,开展平台型智慧城市、数字政府、数据中心/云计算/大数据、通信及国际化业务、智慧家庭等领域的创新合作;阿里与中国电信签署战略合作协议,开展平台型智慧城市、数字政府、数据中心/云计算大数据、通信及国际化业务、智慧家庭等领域的创新合作。我们认为我国5G从建设期到应用期的大背景下,运营商同大型互联网厂商合作有助于运营商2B云业务的快速发展,实现5G时代营收质量的进一步扩大,同时运营商具备的用户、网络及规模优势也有助于互联网厂商进行业务边界的横向拓展,各取所长,相互共赢,有望使得双方均实现业务的延展和优化配置,推动数据安全与业务发展的协调共进。

中证5G通信指数历史表现

指数概况

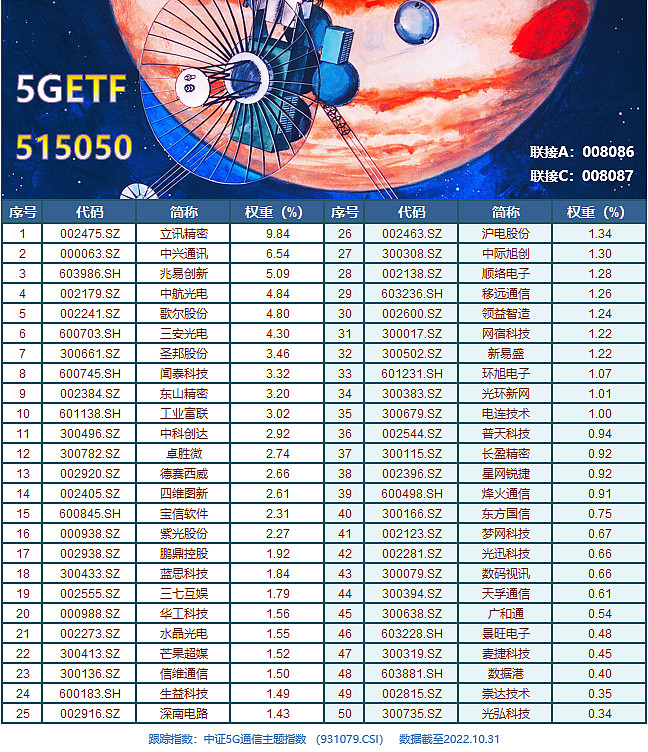

中证5G通信指数从沪深市场中选取50只包含自动化设备、消费电子、元件的上市公司证券作为样本,以反映5G通信产业上市公司证券的整体表现。目前,中国5G商用发展现已实现标准数量、规模和应用创新三大领先。在全球5G的标准数量上,中国的必要专利数量占比超过38%,居全球首位;在应用创新领域,中国5G应用案例数目前已超1万多个,其中覆盖了钢铁、电力、矿山等22个国民经济重要行业和有关领域。截至目前共50只成分股。

指数成分股市值分布

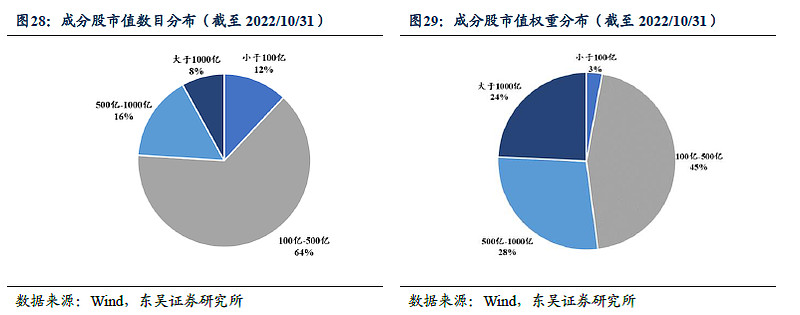

根据总市值划分区间,100亿-500亿档位的市值指数成分股数目最多,有32只,占比64%;小于100亿、500亿到1000亿以及大于1000亿的市值档位数目占比分别为12%、16%和8%。在权重分布上,最多的为100亿-500亿市值档位,占比为45%;大于1000亿以及500亿到1000亿档位市值权重接近,分别为24%和28%;小于100亿市值档位权重占比为3%。

指数成分股行业分布

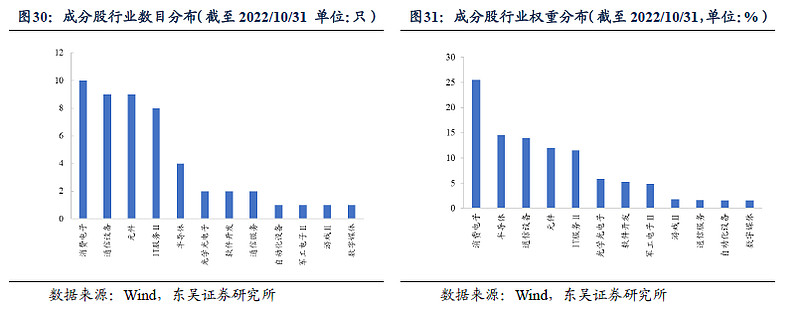

截至2022年10月31日,中证5G通信指数涵盖了消费电子、通信设备、元件等,占比分别为20%、18%和18%。中证5G通信指数的50只成分股中,数目分布上行业占比最高的行业为消费电子和通信设备,分别为10只和9只。权重分布上占比最高的行业为消费电子和半导体,权重分别25.56%和14.60%。

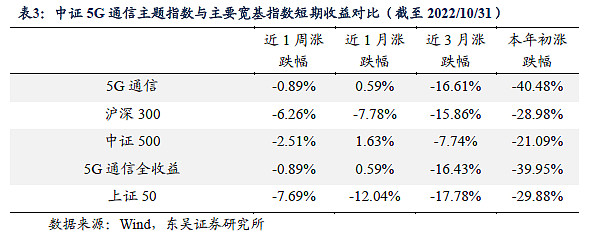

指数走势、收益对比

在信息技术迅猛发展、移动互联网业务快速发展的背景下,5G通信技术商业化进程不断加快,继而取代了4G时代。由于5G移动通信关键技术具有安全性高、能耗低和成本低等特点,5G通信已经成为现代技术已经成为现在以及未来网络通信的趋势。中证5G通信在短期内收益明显跑赢大盘,随着经济复苏和信息技术的迅速发展,涨跌幅有望在未来获得较大提升。短期收益表现优于大部分主要宽基指数,近1月涨跌幅0.59%。

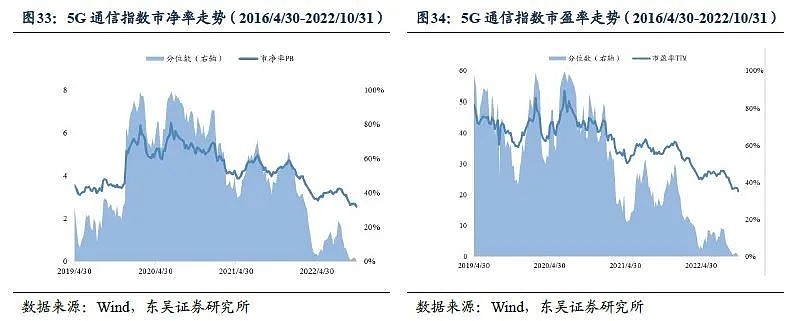

估值分析

近期中证5G通信指数估值有下降的趋势。截至2022年10月31日,中证5G通信主题指数市净率(PB)为2.55,市盈率(TTM)为21.16。

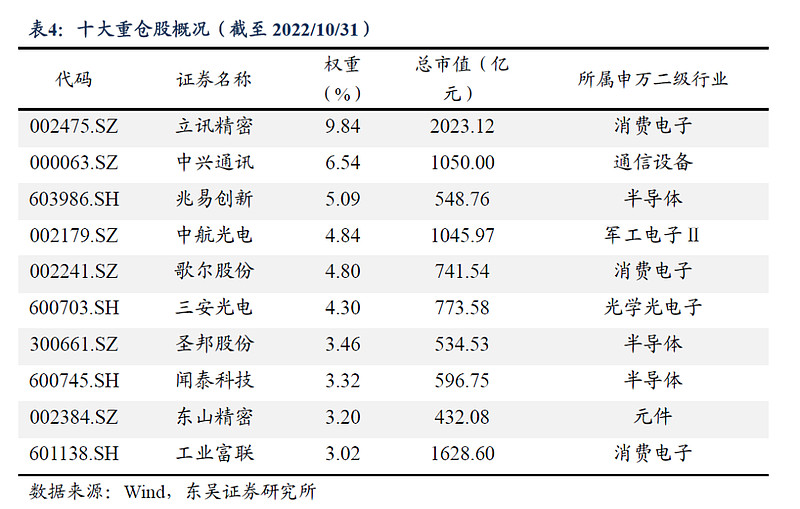

十大权重股分析

截至2022年10月31日,前10权重股总市值合计9374.93亿元,占指数成分股总市值比重48%。前10权重成分股权重占比48.39%,权重最小的为工业富联(3.02%),权重最大的为立讯精密(9.84%)。

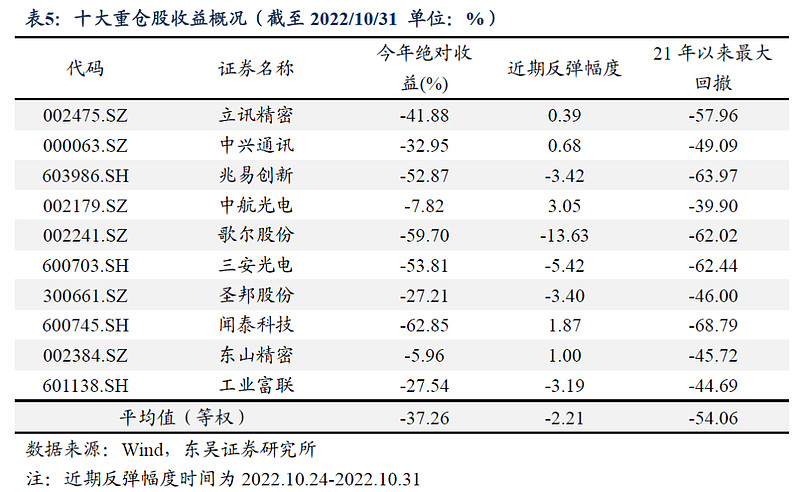

受大环境影响,今年以来前10权重股平均跌幅为-37.26%,绝对收益均为负收益,其中,闻泰科技负收益最多,达到了-62.85%,东山精密的负收益最少,为-5.96%。十大重仓股21年来平均最大回撤为-54.06%。近期部分个股表现出反弹迹象,其中反弹幅度最大的为中航光电,达到了3.05%,未来有可能还会出现大幅回弹的个股。

看好5G板块的投资者不妨关注跟踪中证5G通信指数的百亿级基金$5GETF(SH515050)$ 。5GETF(515050)成立于2019年9月17日,截至2022年9月30日,资产规模达106.07亿元。基金经理李俊先生是北京大学法学学士、工商管理硕士,具有十四年证券基金从业经验。

风险提示

1. 宏观经济风险。5G基础设施建设资金投入较高,而且投资回收周期较长,如果未来宏观经济下行压力持续增大,5G下游应用需求较少,会使得电信运营商收入端承压,直接导致其压缩5G建设投入。

2. 技术成熟性风险。我国在毫米波技术积累方面还存在短板,在密集业务流域区域业务开展存在风险。

3. 国际争端风险。美国政府还通过对华为等企业进行关键零部件断供等方式来打击我国5G产业发展。日益激烈的国际政治、贸易争端也对我国5G建设带来了一定的风险。

$中国移动(SH600941)$ $中国联通(SH600050)$ #布局5G指选515050#

风险提示:5G通信指数2016-2021年完整会计年度业绩为:-12.04%、15.45%、-32.86%、27.71%、18.84%、6.05%,指数历史业绩不预示基金产品未来表现。本资料仅为服务信息,不作为个股推荐,不构成对于投资者的实质性建议或承诺,也不作为任何法律文件。5GETF及其联接基金风险等级R4,具体风险评级结果以基金管理人和销售机构提供的评级结果为准,属于指数基金,存在标的指数回报与股票市场平均回报偏离、标的指数波动、基金投资组合回报与标的指数回报偏离等主要风险,其联接基金存在联接基金风险、跟踪偏离风险、与目标ETF业绩差异的风险等特有风险,且市场或相关产品历史表现不代表未来。投资者在投资基金之前,请仔细阅读基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。我国基金运作时间较短,不能反映股市发展的所有阶段。市场有风险,投资需谨慎。