数字化转型新时代,云原生定义下一代云计算

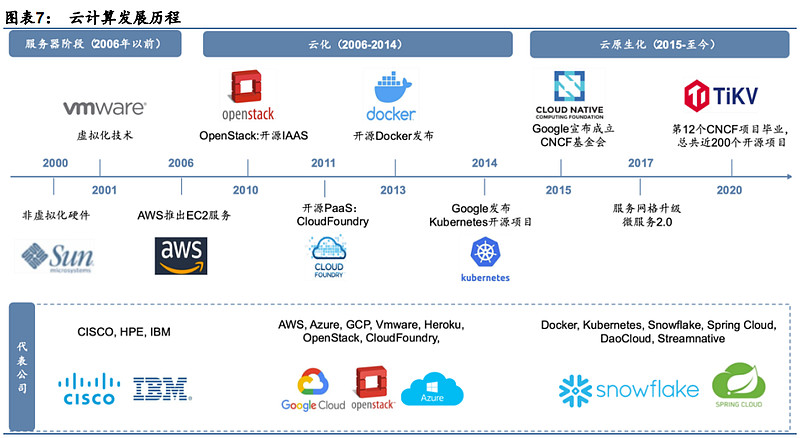

过去十年,企业数字化经历了服务器、云化、云原生化的转型过程。目前云原生技术已成为企业加速数字化转型、实现高效创新的最佳技术支撑,据Gartner,部署在云原生平台上的工作负载将由2021年的30%增长至2025年的95%,以容器、微服务、DevOps为代表的云原生技术正在围绕弹性、韧性及拓展性为企业提供价值。

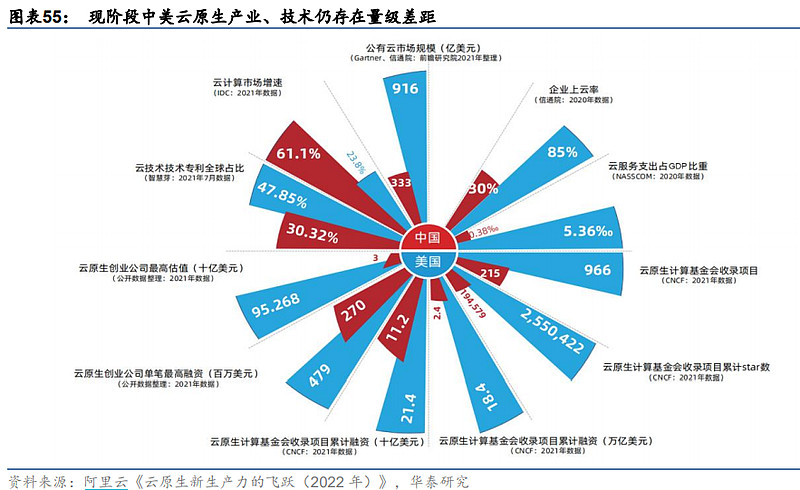

对标海外,云原生作为新兴技术体系,将会重塑产业价值链,推动云计算行业由“企业上云”迈入“云上价值挖掘”的新阶段,以云原生为代表的PaaS层技术价值占比提升,国内创新云厂商有望凭借其在容器云、云原生数据库等领域的深耕迎来发展机遇。

云原生技术:技术要素与管理实践的结合

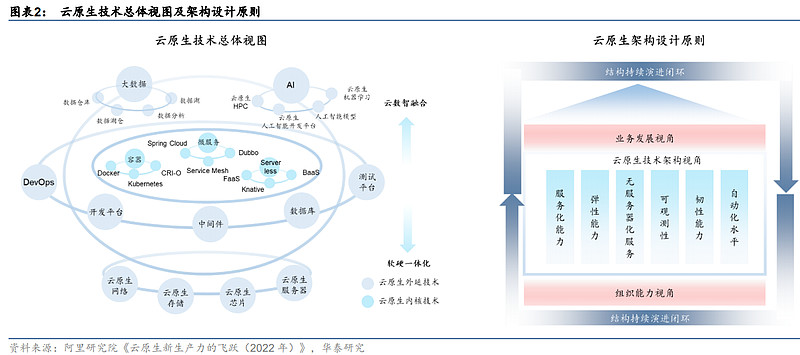

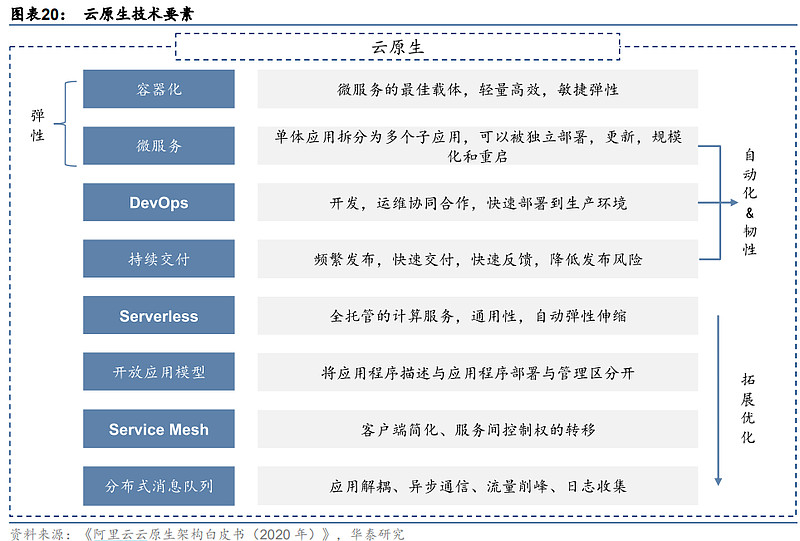

云原生的概念和演进围绕云计算弹性、自动化、韧性的核心价值展开,其中,容器云、微服务、DevOps为最主要的底层技术要素。容器云提供了轻量高效的计算资源,据IDC,2020-2025年中国容器基础架构软件的市场规模CAGR将超40%;微服务将应用程序构造为一组松散耦合的服务进行开发部署,大大提高了业务的敏捷性,ResearchAndMarkets预计2020-2026年全球微服务的市场规模CAGR将达21.7%;DevOps能够进行持续集成交付以实现完整的自动化和上云协同,据IDC预计,2020-2025年全球DevOps工具的市场规模CAGR为15.8%。

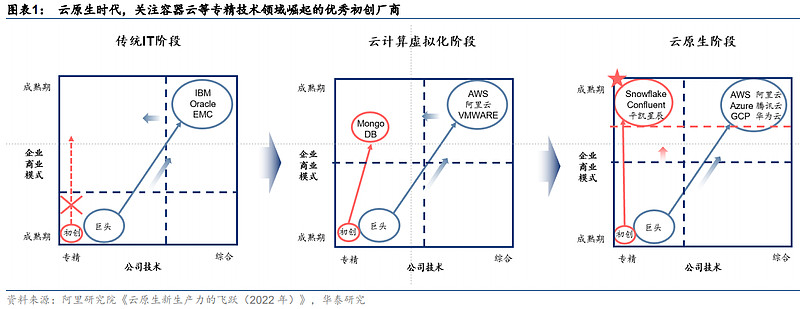

产业格局:大型厂商以广取胜,创新厂商以专克敌

国内云原生市场参与者主要分为综合公有云厂商、创新厂商以及IT服务供应商。其中,综合公有云厂商以阿里云、腾讯云、华为云为代表,采取“以广取胜”的企业战略,提供全栈技术方案及全方位产品体系,采用加速器、合作伙伴模式成长。创新厂商以时速云、灵雀云、道客云等创业企业为代表,采用“以专克敌”的企业战略,专攻细分领域产品,目前多集中于容器及数据管理等领域,下游应用通过深耕垂直行业以实现突破。IT服务厂商以信服云、浪潮云、网宿科技为代表,此类厂商在B/G端有深厚的市场积累和渠道优势,正在经历传统IT服务向云/大/物/智领域新型服务的转型。

对标海外:关注云原生容器、存储及数据库等领域的投资机会

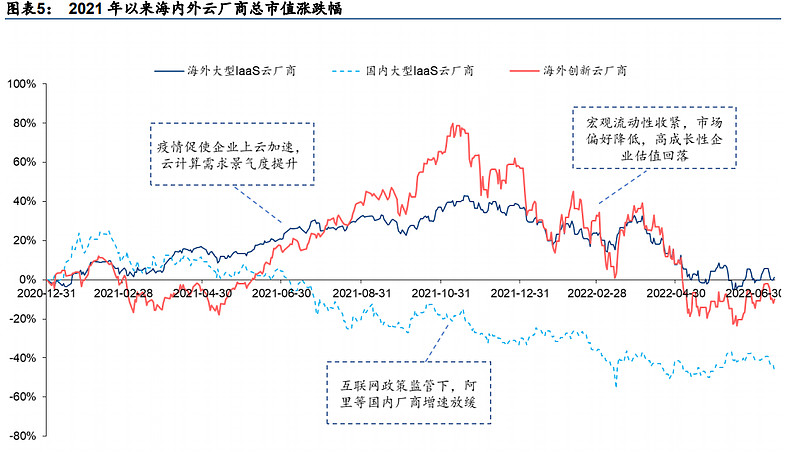

海外市场中,云原生领域已成长出了Snowflake/Datadog/CrowdStrike等代表性的上市公司。对标海外,容器云、云原生存储及云原生数据库等细分赛道值得重点关注。

1)容器云领域,道客云、灵雀云等创新云厂商通过在领域内的长期深耕,形成了“专+精”的技术优势。

2)存储领域,云原生理念能够实现计算存储分离,解决慢查询、高并发热点数据等问题,代表了未来的发展趋势。

3)数据库领域,由于市场空间广阔、应用优势明显,据Gartner,2020年企业数据库市场规模增量的90%来自云原生数据库。基于此,我们建议关注国内云原生容器/存储/数据库市场的投资机遇。

风险提示:企业数字化转型进度不及预期,行业竞争加剧。

(来源:华泰证券)

$中兴通讯(SZ000063)$ $5GETF(SH515050)$ $广和通(SZ300638)$

风险提示:5G通信指数2016-2021年完整会计年度业绩为:-12.04%、15.45%、-32.86%、27.71%、18.84%、6.05%,指数历史业绩不预示基金产品未来表现。本资料仅为服务信息,不作为个股推荐,不构成对于投资者的实质性建议或承诺,也不作为任何法律文件。5GETF及其联接基金风险等级R4,具体风险评级结果以基金管理人和销售机构提供的评级结果为准,属于指数基金,存在标的指数回报与股票市场平均回报偏离、标的指数波动、基金投资组合回报与标的指数回报偏离等主要风险,其联接基金存在联接基金风险、跟踪偏离风险、与目标ETF业绩差异的风险等特有风险,且市场或相关产品历史表现不代表未来。投资者在投资基金之前,请仔细阅读基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。我国基金运作时间较短,不能反映股市发展的所有阶段。市场有风险,投资需谨慎。