兖煤澳洲位于新南威尔士州的煤矿包括莫拉本煤矿、亨特谷运营、索利山沃克沃思煤矿、斯特拉福德杜拉里、艾诗顿煤矿、澳思达煤矿和唐纳森煤矿。位于昆士兰州的煤矿包括雅若碧煤矿和中山矿合资实体。不过澳斯达煤矿和唐纳森煤矿已经关闭,实际管理运营的煤矿是7座。另外Gloucester露天矿仅剩储量80万吨,2023年以后也枯竭了。未来能够持续开采的就剩下6座煤矿。$兖煤澳大利亚(03668)$

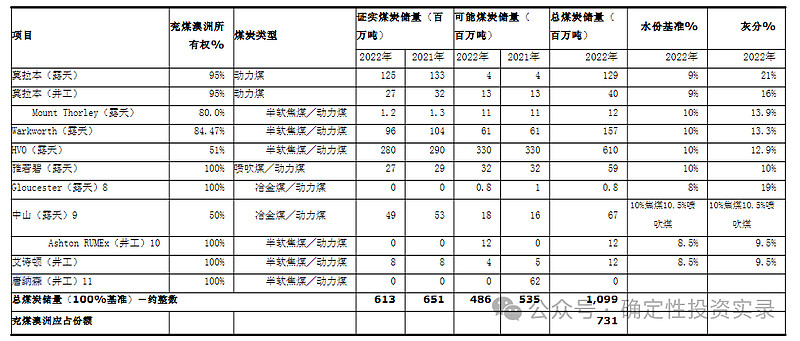

根据澳煤2022年报显示,目前还剩下煤炭储量为10.99亿吨,权益储量为7.31亿吨。

由于澳洲天气有好转和公司积极实施复产措施,公司煤炭产量在2023年逐季增长。23Q1/23Q2/23Q3/23Q4的权益商品煤产量分别为590/850/930/970万吨,合计全年实现权益产量3340万吨,同比增加14%。受益于产量的增长,公司权益销量同样逐季提升,2023的权益销量为3310万吨,同比+13%,23Q1/23Q2/23Q3/23Q4的权益销量分别为590/850/860/1010万吨;其中动力煤销量2840万吨,同比+15%,冶金煤销量470万吨,同比持平。公司表示2024年能够维持23年Q4的产量水平,若单季度维持970万吨产量则预计2024年公司有望实现3880万吨权益产量(同比有望进一步增加16.2%)。按照兖煤权益储量7.31亿吨计算,目前煤矿可挖18.8年。

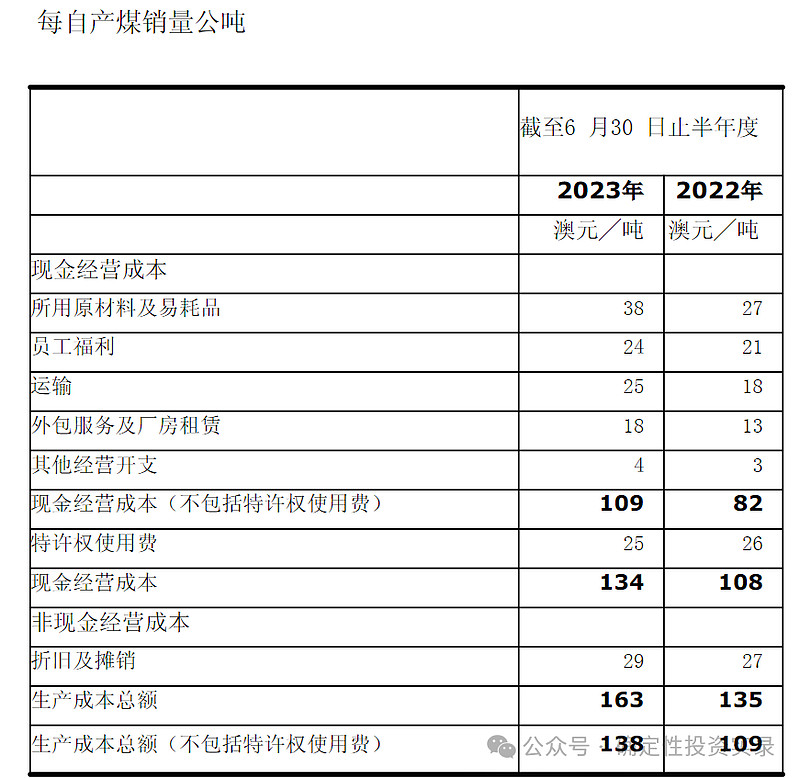

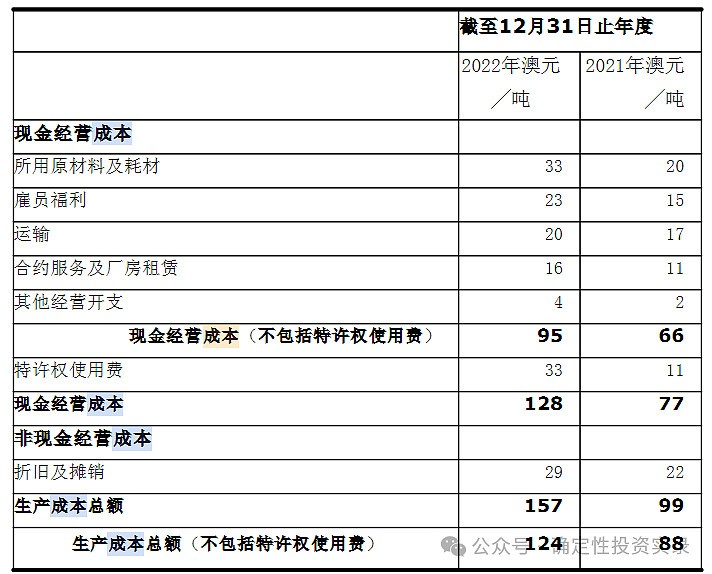

2023年公司对于现金成本的指引区间为92-102澳元/吨,公司公告表示预计全年现金成本将处于指引的中间位置,即97澳元/吨左右,其中23年上半年的吨煤现金成本高达109澳元/吨,那么下半年现金成本在85澳元/吨。2024年,若公司煤炭产量稳定在23Q4的水平,其吨煤现金成本预计有望呈现进一步下降的趋势。

假设2024年吨现金现金成本维持在85澳元/吨,加上特许权使用费25澳元/吨以及折旧摊销费30澳元/吨,则生产总成本总额为140澳元/吨。假设23Q4的价格假设为2024年全年均价,23Q4兖澳实现综合平均售价196澳元/吨,则2024年经营利润为21.73=0.388*(196-140)。澳大利亚企业所得税为30%,则2024年净利润为15.2亿澳元。考虑50%的分红派息,则派息39亿港币,对应目前澳煤澳大利亚市值393亿股息率为9.97%。

兖煤澳洲的风险在于完全市场煤,不像国内煤炭企业长协价相比市场价有30%左右折价空间。但是根据兖煤管理层的表述,2024年兖煤澳洲的煤价主要取决于中国市场的需求,24年Q1主焦煤长协价是高于2023Q4的,所以按照兖煤2023Q4结算价(全年较低价格)来作为2024年均价还是比较保守的。