36元建仓中炬高新获得40%收益的投资逻辑

说中炬高新,可能有些人没听过,但是说厨邦,不信你没听过,厨邦是广东美味鲜调味食品有限公司旗下的知名品牌,而美味鲜调味食品是中炬高新的全资控股公司。

厨邦在调味品行业的名头不亚于海天加加和李锦记,厨邦的忠实粉丝也不少,本人在2月5日,36元左右建仓了中炬高新,截止发稿已经获利40%,在群里提示建仓是在2月18日,建仓价38元,截止发稿获利30%以上。

第一,因为中炬高新的控股公司美味鲜调味食品收购厨邦公司20%股份失败,导致股价遭到打压,跌至60周均线附近,属于错杀,是个不错的买入点。

第二,中炬高新于2019年初确立“5年双百计划”,即营收突破100亿,如果以净利率17%计算,2023年净利润最少17亿,业绩4年增长2.37倍,复合年化收益率24%。

中炬高新财务报表

中炬高新的主营产品有三类:调味品(96%)、房地产及服务业(2.7%)、皮带轮及汽车摩托车配件(1.3%)。

事实上中炬高新在1993年成立初期,就是做园区开发的,1999年收购中山美味鲜食品公司才开始转型调味品行业,房地产和汽摩配件就是当时的主营业务,如今已经沦为了边缘业务,贡献收入比例不足5%。

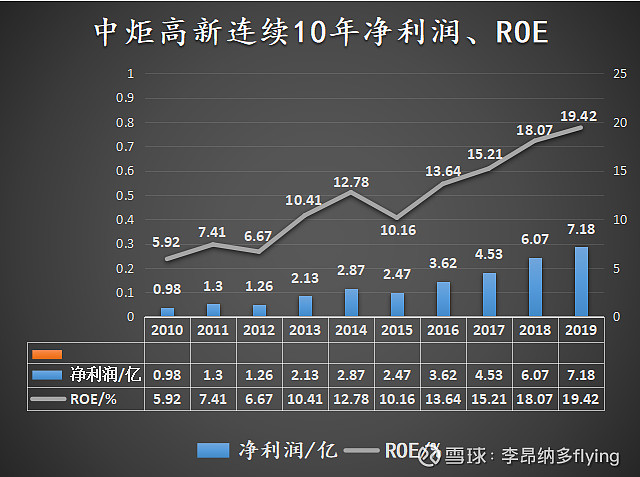

中炬高新的ROE近10年呈现了震荡攀升的走势,2019年达到了19.42%,持续增长的ROE主要是受益于近年来净利率和营收的大幅提升。

近5年净利润的增速分别是:-14%、48.35%、46.6%、25.1%、34%、18.3%,5年复合增速20%,业绩表现还不错。

中炬高新的毛利率和净利率呈逐年上升,负债率呈逐年下降,翻看近几年的《合并资产负债表》,中炬高新的负债主要以【应付预收】为主,并远大于资产项的【应收预付】,在行业中处于比较强势的地位,【短期借款】1.1亿,【货币资金】7亿,没有债务风险。

中炬高新的资产负债表越来越优秀,主要是调味品业务占主营收入的比重得以提升,说明调味品行业确实是个很不错的生意。

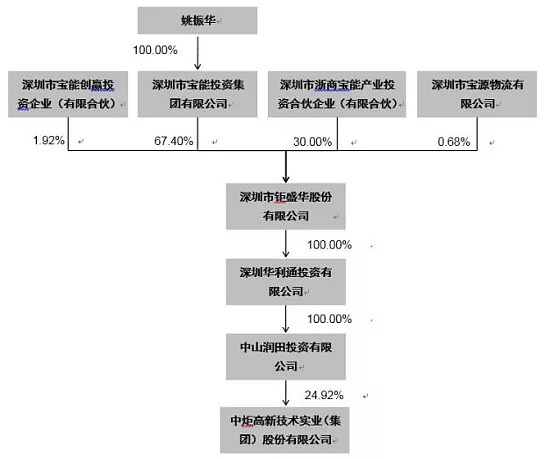

中炬高新的股权结构

中炬高新在2015年以前,由中山火炬高技术产业开发区管理委员会旗下的中山火炬集团控股,属于地方国企,后来,宝能系姚老板发现中炬高新的股权比较分散,有机会拿下控股权,于是立即在二级市场开始疯狂扫货,买了5.02%的股份后没有停下,继续加码到9.1%,与中山火炬集团的持股比例10.72%仅相差1.62%。

中山火炬集团有点慌了,发公告称要通过各种方式增持公司的股权,到了2015年9月份结果出来了,宝能系完胜,姚老板控股的宝能投资公司控股钜盛华,钜盛华控股华利通,华利通控股中山润田,中山润田持股中炬高新24.92%的股份。

姚振华成为了中炬高新背后的实际控制人,宝能系入主中炬高新后,对公司的组织结构、人员薪酬、经营策略及发展战略上都进行了改革和调整。

大幅提升了中炬高新的高管薪酬,并将年金奖励与业绩挂钩,从近5年的单人营收和单人净利润在不断上涨,就知道宝能系入主中炬高新后,确实对公司的经营产生了积极的影响。

不过,宝能系毕竟属于外来者,所能做的努力也终归有限,就像房地产业务和汽摩配件业务,占据了上市公司总资产的一半多,创造的收益却不到5%,换谁都会想把这两项业务踢出去,但是这么多年下来也不见姚老板有什么动作。

中炬高新调味品业务

中炬高新的调味品共分为4个品类:酱油(65%)、鸡精鸡粉(11.9%)、食用油(10%)、其他产品(13.1%)。

其中,酱油是第一大品类,鸡精鸡粉是第二大品类,它们的毛利率是最高的,分别是:45.8%和39.5%,食用油的毛利率非常低,只有13%,当然,即便只有13%也比专门做食用油的道道全9%的毛利率要高出不少,从这我们也可以看出,为什么酱油这个品类能做到千亿市值,而食用油却只能做到几十亿。

中炬高新旗下有两大酱油品牌,一个是“厨邦”一个是“美味鲜”,“厨邦”酱油定位高端,面向中高收入人群,“美味鲜”酱油定位中低端,面向餐饮店和中低收入人群。

中炬高新的调味品在家庭端消费比例为75%,餐饮端消费比例为25%,餐饮渠道的占比明显低于海天的60%和行业平均的40%,这个比例的劣势在于收入结构不如海天稳定,同时,餐饮端的消费比例太低会失去对消费者口味的培育。

可能很多人不理解最后这句话什么意思?

说直白点,就是人类对美食的追求,造就了调味品在口感上有着天然的用户粘性,调味品本身是有口味差异的,口味壁垒高,用户粘性高,习惯性消费属性高,想想我们的八大菜系,形成已经成百上千年,这些菜系一旦选用了哪些调味品,基本上是不会改变的。

因此,谁占据了餐饮端,谁就掌控了用户的口味,中炬高新显然不能落后,已经开始推出适合餐饮渠道的产品,并举办各种活动,加强与厨师的粘性,努力拓展餐饮市场。

截止2019年上半年,中炬高新餐饮产品销售增长41.5%,远高于公司整体销售增速,公司称“餐饮推广工作初见成效”。

中炬高新估值

给中炬高新估值前,我们先看一下中炬高新近年来的产销量情况。

我们通过图表可以发现,中炬高新的产销率连续5年几乎都在100%附近,说明中炬高新生产多少酱油就能卖出多少酱油,典型的满产满销的模式。

那么,如果中炬高新继续扩张产能的话,我们就可以判断中炬高新扩张多少产能就能带来多少业绩。

中炬高新目前拥有中山和阳西两个生产基地,中山基地年设计产能达31万吨,其中酱油年产能20.4万吨,产能利用率为100%。

阳西生产基地目前年设计产能33.44万吨,其中酱油年产能21.6万吨,该基地仍在建设中,预计2020年底全部投产,总产能将会达46.88万吨,其中酱油年产能33.37万吨。

除了以上两个基地,还有一个阳西美味鲜基地于2017年建设,预计2020年年底开始投产,2023年全部达产,达产后实现年产30万吨食用油,20万吨耗油,10万吨醋,5万吨料酒,实现年销售收入48.45亿,年利润总额4.6亿,净利润3.4亿。

有了以上这些产能数据,我们来计算一下到2023年,中炬高新到底能不能完成它的百亿营收计划?

酱油业务2019年营收28.8亿,销量44.54万吨,每吨价6466.6元。

鸡精鸡粉业务营收5.27亿,销量2.9万吨,每吨价18172元。

食用油业务营收4.46亿,销量3.87万吨,每吨价11540元。

2023年酱油预计产能20.4+33.37万吨,乘以每吨价6466.6元,营收34.77亿,其他产品产能31-20.4+46.88-33.37=24.11万吨,平均每吨价14856元,营收毛估为35.8亿。

再加上2023年全部投产的阳西美味鲜基地,预估带来销售收入48.45亿,2023年中炬高新的营收预计会达到34.77+35.8+48.45=119亿。

34.77+35.8亿营收取净利率17%,则净利润12亿左右,加上后期阳西美味鲜基地贡献的3.4亿净利润,给予45倍市盈率,市值可以达到693亿,对应股价87元。

当然这个数据肯定会存在误差,但是就目前的毛估计算,中炬高新2023年要达到百亿营收这个目标并不是无法完成的,只要基地建设顺利推进,终端销售不掉链子,我认为是不成问题。

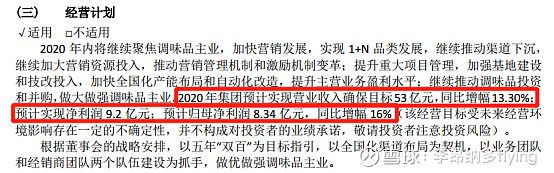

至于年报里提到的经营计划:2020年预计实现营业收入53亿,净利润9.2亿,归母净利润8.34亿。对于这个数据,我不发表任何看法和意见,毕竟企业的经营不是线性的,中间总有曲折,要学会用一颗平常心去面对企业经营中的波动。