如果有一家公司今年赚了10亿,这家公司的全部股权对外出售1000亿,也就是市盈率100倍,你愿意买下来吗?

我想你肯定会说,疯了吧,花1000亿买一家一年只赚10亿的公司,要100年才能回本,傻子才会做这笔生意。

没错,如果放在现实生活中,你肯定对这门生意不感兴趣,甚至你还会把介绍这门生意的人骂的狗血淋头,但是在股票市场中,它却是能引起很多人的兴趣,这家公司就是爱尔眼科,2019年的净利润为13.8亿,2020年4月10日的市值是1329亿,TTM市盈率98.8倍。

一家眼科医院放到股票市场凭什么值98.8倍市盈率?投资它的投资者真要等98年才能回本吗?

我们先来了解一下爱尔眼科的历史,我们知道,爱尔眼科是2009年10月上市的,发行价是28元每股,对应市盈率60.87倍(真不便宜),也就是对应的净利润只有6141万元左右。

而到了现在,2019年净利润13.8亿,11年时间,增长了22.5倍,复合年化增速32.7%,这个增速可以说比茅台还牛,深圳的房价在它眼里也只是渣渣,A股里比爱尔眼科复合增速还要高的,可谓凤毛麟角。

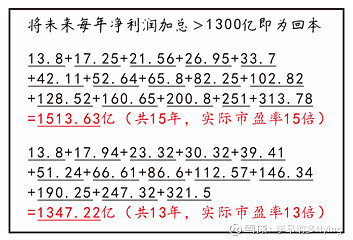

如果爱尔眼科未来仍然可以保持每年25%的利润增速不变,那么只需要15年就可以回本(在不考虑折现率的情况下)。如果保持每年30%的利润增速不变,那么只需要13年就可以回本(在不考虑折现率的情况下)。

看看,如果爱尔眼科未来的业绩能够继续保持如此优秀,那么100倍市盈率又如何?13年后300亿净利润,给予40倍市盈率,市值也有1.2万亿,未来13年仍然有9倍的增长空间,试问A股有多少公司能与爱尔一较高下?

【爱尔眼科的前世今生】

话说爱尔眼科的董事长陈邦在1997年时,从国外进口了一台治疗眼科白内障的手术设备,跟一家国有医院合作成立科室,以这样的方式陈邦正式进入了医疗市场,2000年时,国家开始推行医疗体制改革,允许社会资本开办盈利性医院,于是,陈邦就在2002年开了第一家爱尔眼科医院。

经过几年的发展后,爱尔眼科拥有了14家全资子公司和6家控股子公司,并于2009年10月登陆创业板上市,上市时的市值是37.38亿,控股股东是湖南爱尔投资,董事长陈邦持有23.8%的股份和69.41%的湖南爱尔投资的股份,总身价24.5亿,7年的时间,陈邦创造了普通人一辈子都无法企及的巨额财富,当然其中的艰辛也只有当事人才清楚。

如今的爱尔眼科已经是全球规模最大的眼科连锁医疗机构,在国内30个省市区建立超过240家眼科医院,2019年营收达到100亿,净利润13.8亿,公司门诊量超过650万人次,同增13%,手术量超56万例,同增9%。

爱尔眼科的发展可以说是非常迅猛的,在整个国内非公立眼科行业,处于遥遥领先的地位,绝对的龙头霸主,眼科老二华夏眼科,医院数量59家,老三普瑞眼科,医院数量14家,老四艾瑞阳光眼科,医院数量12家,再往下排的就是何氏、瑞视等等,医院数量只有个位数。

目前来看,除了少数几家实力雄厚的公立医院外,国内的私立眼科机构还没有能跟爱尔分庭抗礼的,甚至和爱尔掰掰手腕的,打着灯笼都找不到一个。

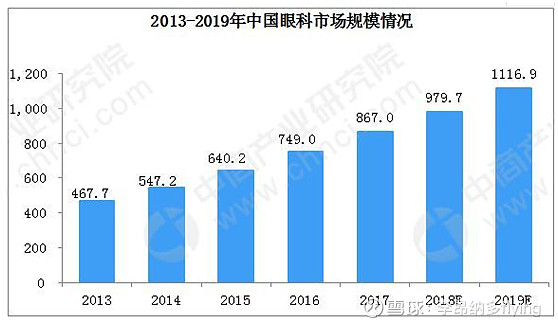

根据中商产业研究院的数据,2019年国内眼科规模能达到1116.9亿元,平均每年增长14%,爱尔作为眼科的龙头企业,能够享受这个行业最肥的肥肉,营收增速不会低于25%。

目前中国近视患者人数多达 6 亿, 特别是近视人群高发化、低龄化。同时,人口老龄化带来的白内障、糖尿病视网膜病变等年龄相关性眼病持续增长,对医疗供给提出了更大、更高的要求。

以导致失明的最主要原因——白内障为例,该眼病多见于 50 岁以上的人群,且随年龄增长而发病率增多。据统计,截至 2015 年,全国 60 岁及以上老年人口 2.22 亿人,预计 2050 年将达 4 亿以上。由此可以预见,年龄相关性眼病患者数量将呈现长期的增长趋势。

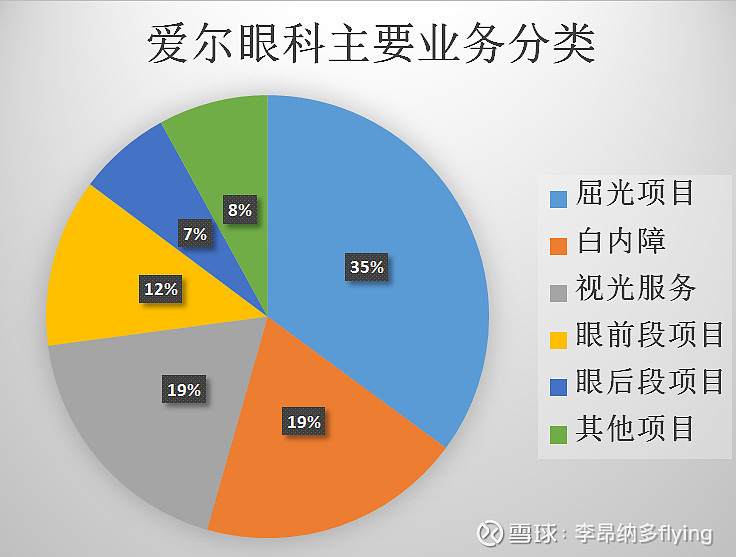

爱尔眼科的业务主要有:屈光项目(35.1%)、白内障项目(19.3%)、视光服务项目(18.5%)、眼前段项目(12.3%)、眼后段项目(6.8%)、其他项目(8%)。

【爱尔眼科的并购基金】

投资爱尔眼科就必须了解它的并购基金,那么什么是并购基金?

直白点的解释就是,爱尔眼科和并购基金一起出资收购医院并对其进行控股,爱尔眼科只占10%或者更低的股份,这样,爱尔眼科就可以以少量资金比如10亿,撬动十倍以上的资金规模比如150亿,来帮它实现规模的迅速扩大。

这些新收购的医院因为持有的股份比例低,因此不能算作子公司,不会和上市公司并表,而是交给并购基金进行运营,进入孵化期,在对医院运营时逐渐引入爱尔眼科的标准化培训及流程,当医院开始盈利后,爱尔眼科才会增加投资对其进行收购,使其成为子公司。

目前,爱尔眼科参与的并购基金数量达到了7家,分别是:深圳前海东方爱尔医疗产业并购合伙企业、北京华泰瑞联并购基金中心、湖南爱尔中钰眼科医疗产业并购投资基金、华泰瑞联二期产业并购基金、南京爱尔安星眼科医疗产业投资中心、湖南亮视交银眼科医疗合伙企业、湖南亮视长银医疗产业投资基金合伙企业。

体外并购基金的扩张模式,不仅有效避免了财务上的不良影响,大幅提升了企业的扩张速率,同时,还能保证业绩的稳定增长。

这个并购基金我仔细一琢磨,这不就是特种部队嘛,招一批新兵蛋子,先训练几年,等你有实力了我就把你招进特种部队,你没实力我就不招你,等你什么时候有实力了我什么时候招你,陈邦不愧是当过兵的,把部队的这套模式运用在资本市场,效果是显而易见的好。

事实上,爱尔眼科确实是中国资本市场第一家上市公司+并购基金的模式,通过募资、投资、投后管理将实现了盈利的子公司纳入到上市公司,进行并表增厚利润,这个模式有没有什么弊端呢?

目前眼科市场还处在快速扩张,跑马圈地的时代,这种模式只要管理层不犯糊涂,基本上是无懈可击,利用这种模式,可以不断地占领市场,获取更多的优质资源,当你逐渐把对手的差距拉开之后,那么对手想追上你已经是难如登天了。

【爱尔眼科的财务报表】

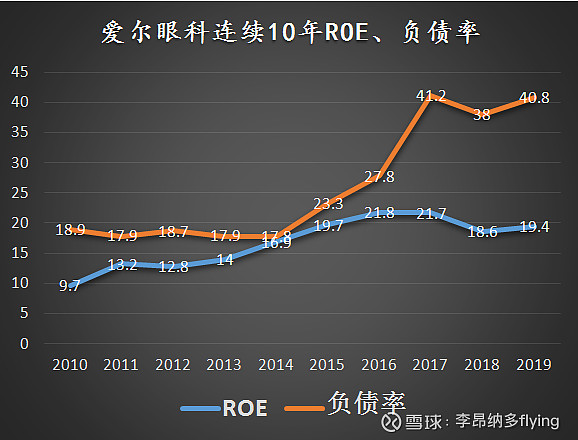

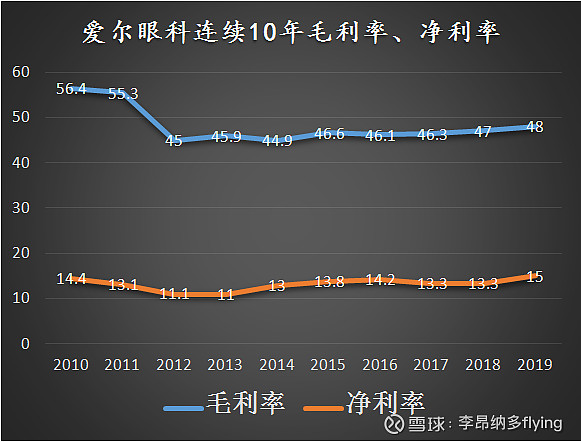

我们看一下爱尔眼科连续10年的ROE,负债率和毛利率、净利率。

我们发现爱尔眼科的负债率在2017年大增至40%左右,主要是【长期借款】大量增加,这笔款项的增加是为了收购美国和澳洲的项目,截止2019年3季度,爱尔眼科当初的这笔【长期借款】已经被划到【一年内到期的非流动负债】13亿,加上短期借款5.8亿,已经有19亿左右的负债。

不过,爱尔眼科的【货币资金】有17亿和【交易性金融资产】10亿,总计27亿的流动资金,足够偿还这两笔借款,不存在债务风险。

爱尔眼科的毛利率和净利率常年维持在46%和14%左右,非常稳定,表示它的四费控制的很不错。

我们再看爱尔眼科连续10年的商誉,发现在2017年增加了近17亿的商誉,主要是2017年爱尔收购了9家国内眼科医院,以及美国AW医疗机构和西班牙SA医疗机构,共计商誉16.8亿。

SA是欧洲最大的眼科医疗机构,由于这家公司的营收、利润和现金流都很健康,并稳健增长,因此不构成商誉减值条件,2018年爱尔的商誉减值有1.28亿元,我个人看了财务报表后,认为爱尔对商誉减值的要求还是比较严格,凡是5年内不能保证盈利增长的子公司都会计提减值,这点值得表扬。

【爱尔眼科受疫情影响】

几乎没有影响,一季度的收入下降一定会伴随二季度的收入暴涨,眼科方面的疾病治疗是刚需中的刚需,呆在家里是不可能自愈的,必需去医院,因此,我们发现,爱尔眼科的一季报预告同比下降了60%-80%,但是股价不跌反而大涨,投资者都是傻子吗?

真正的投资者并不傻,他们能够看清楚,疫情对眼科医院几乎是没有影响的,失去的收入未来都会补上,病人该交的钱一个子都不会少的。

面对高速发展的行业中的优秀公司,用市盈率来估值显然是失真的,最好的方法是,回调了30%就开始考虑上车吧。

工众号:百年财商