2020年1月1日,央行宣布1月6日起,下调金融机构的存款准备金率0.5%。(下调准备金就是所谓的降准)

“存款准备金”是指商业银行(如招商银行)把储户的钱,拿出一部分上交给央行(中国人民银行),剩余的钱拿去做贷款业务,目前的存款准备金率是11%,也就是储户每存100元,就要上交11元给央行,剩下89元进行放贷。

降准会带来哪些变化?

目前央行手中有160万亿的准备金,降0.5%,就相当于央行释放了8000亿给商业银行,如果按照货币扩张乘数6.25进行周转,相当于释放出了5万亿的货币量。

那这5万亿的货币量会用在什么地方?(看下图)

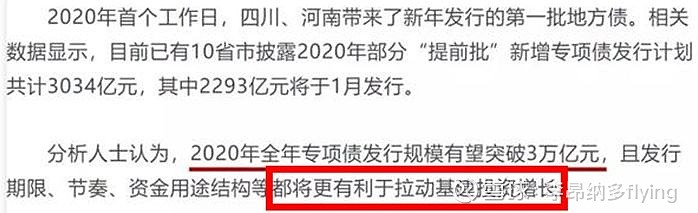

分析师认为,2020年全年专项债发行规模有望突破3万亿,一月份已经发行了2293亿,这些资金主要就是投资于基建,所以,2020年肯定是“基建年”,ZF希望利用各省市的地铁、高铁等建设,拉动GDP的增长。

那么,2020年是基建年,我们应该买什么股票?

跟基建相关的行业板块,去年年初至今,一直是处于震荡横盘中,甚至有不少的中字头蓝筹股出现了跌破市净率的现象,比如中国铁建、中国中铁、中国建筑等,目前的价格具备较大的安全边际,但是缺乏成长性,长期持有的收益并不高。

与基建相关的,倒是有一家非常优秀的公司,被股民称为“泥中茅台”——海螺水泥。

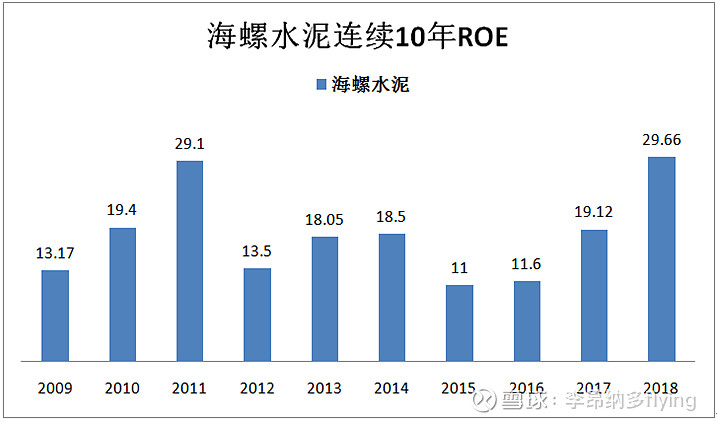

我们从海螺水泥连续10年ROE中不难看出,海螺水泥虽然在2018年拥有很高的ROE,但是不可否认,如此高的ROE并不能长期维持,所以,它跟茅台相比,还是有一定的差距的。

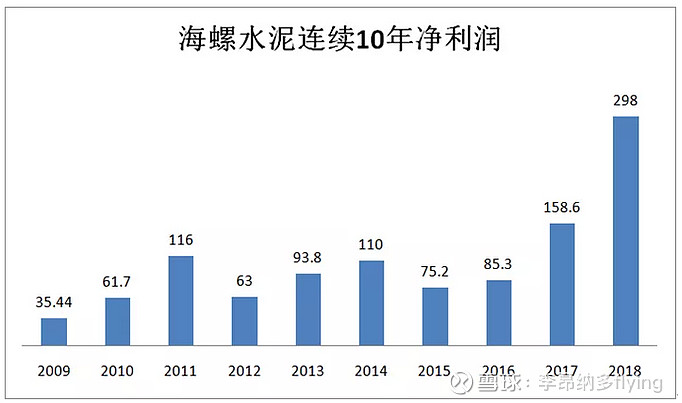

水泥是一个周期性比较强的行业,对于周期股,市场给的估值都普遍偏低,但这并不妨碍海螺水泥这几年净利润的高速增长。

水泥是一个很容易看懂的生意,要想净利润增长,无非是提升销量或者提高价格,亦或者量价齐升。

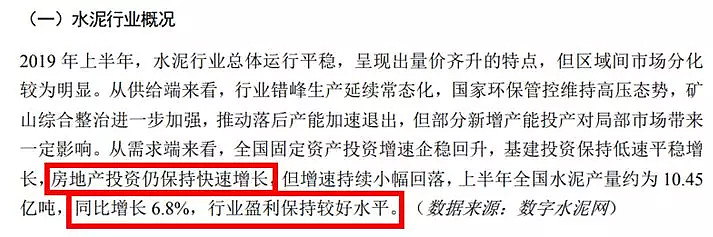

根据海螺水泥的2019年半年报,我们可以看到关于水泥行业的现状,与水泥密切相关的房地产投资仍然保持快速增长,全国水泥产量同比增长6.8%。

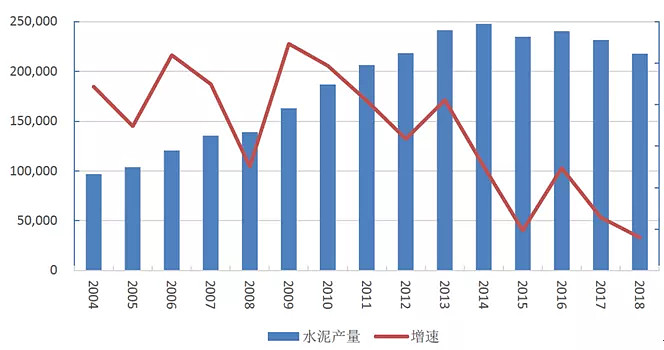

下图是近15年水泥产量的走势图,从图中不难看出,水泥的产量从2004年一直上涨到2014年,随后见顶回落,从《数字水泥网》的信息披露上看,2019年的水泥产量是23.3亿吨,同比增长6.1%,近5年的水泥产量基本维持在20+万亿吨左右,产量上不会有太大的涨幅。

再看一下水泥的价格,从下图我们发现,水泥价格自2015年下跌触底后,2016年以来不断上涨,2018-2019年维持在较高的位置,从底部起来到高位,水泥价格指数翻了一倍左右。

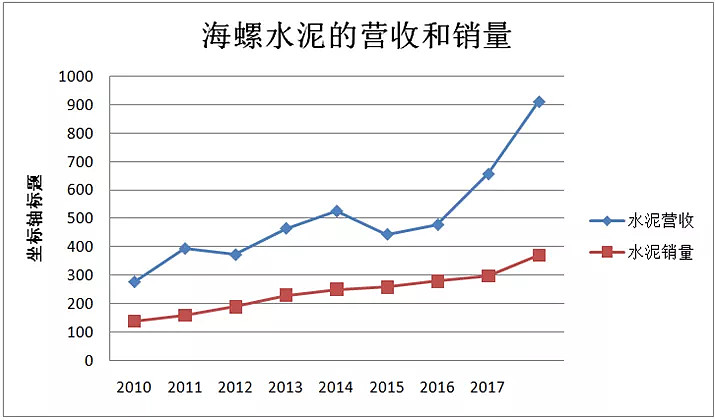

海螺水泥2016年到2018年的销量涨幅为33%,营收涨幅90%,净利润涨幅250%,我们发现,海螺水泥的净利润增幅,主要是受益于水泥价格的大幅上涨。

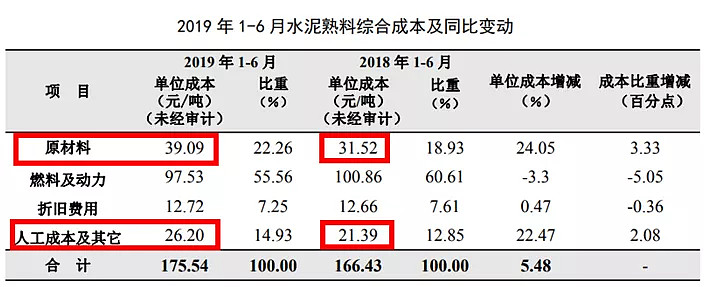

从海螺水泥的中报可以看出,原材料上涨了24%,人工成本上涨了22.5%,原材料和人工成本的上涨是导致水泥价格大幅上涨的主要推手。

那么,未来这个原材料和人工成本是否会降下来呢?

我自己主观推断是很难下降的,首先人工成本如工资的上涨是不可逆的,其次,原材料受制于国家环保政策,对环保这一块抓的非常严,未来会消灭无数个脏乱差的小工厂,水泥厂家打价格战的现象将不可能再出现。

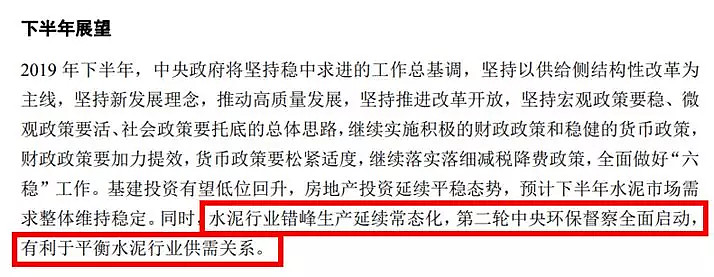

同时,还有水泥行业的“错峰生产”,也就是在北方冬季采暖期间,水泥行业实行全面停窑,春季采暖结束后再开窑生产,这一政策将会变成常态,有利于平衡水泥行业的供需关系,去除过剩产能。

2020年1月11日,工信部表示,将会同有关部门继续加强对水泥错峰生产的指导,持续完善运行机制。也就是说,错峰生产政策仍会持续下去。

海螺水泥的市场份额

海螺水泥的市场份额从2015年的10.4%上升到了2018年的13%,我们要知道,水泥属于基础原材料行业,是区域性产品,销售半径受制于运输方式和当地水泥价格,因此,海螺水泥市场份额的增加,必然带来其他水泥厂份额的缩减,这是属于水泥行业自有的区域性垄断。

在前几年,水泥行业产能过剩时,海螺水泥凭借着规模和成本优势,降价打击同行,最严峻的时候,即2015年,海螺水泥以它10.4%的市场份额享受着全行业50%左右的净利润,那时候水泥的价格是真的非常便宜,很多水泥厂的日子都不好过。

但随后,国家通过“环保限产”,“错峰生产”,对供应端进行去产能,这才让海螺放下了价格屠刀,随后水泥的价格开始一路攀升,我们从这件事上,也能侧面佐证,水泥的价格未来估计仍会居高不下。

海螺水泥的财务状况

海螺水泥账上的现金有445亿,现金非常充裕。

应收预付款155亿,应付款68.5亿,下游客户欠款较多,在整条产业链上,水泥行业并不具备很强的话语权。

短期借款27亿,长期借款39亿,应付债券35亿,借款规模并不大,没有偿债风险。

合同负债从2018年的33亿,增加到2019年三季度的49亿,合同负债是企业收了客户的钱,但是还没有交付商品,合同负债的增加,说明海螺水泥订单不断增加。

在建工程56.5亿,同比增加63%,海螺水泥的扩张仍然保持较高的增速。

海螺水泥的总负债341亿,占总资产1663亿的20%左右,负债率低,经营稳健。

海螺水泥的净利润243.9亿,同比增长14.5%,相比于2018年80%以上的增速,海螺水泥的净利润增速在放缓。

海螺水泥的估值

水泥行业已经处于成熟期,海螺水泥的经营情况比较稳健,个人认为,可以用绝对估值法——自由现金流折现法对其进行估值。

自由现金流的计算方式——经营性现金流量金额-构建固定资产、无形资产和其他长期资产支付的现金:2019年自由现金流大概是330亿。

根据自由现金流折现法公式:估值=现金流÷折现率=330亿÷(3.5%+5%)=3882亿。

(对折现率公式不懂的,欢迎参考我另一篇文章,现金流折现法计算公司内在价值。)

海螺水泥的内在价值大概是3882亿,比目前的市值2769亿,高出40%左右。

最后,本人未持有海螺水泥的股票,文章不构成投资建议,如有亏损,请自行负责。

文章首发GZH:百年财商