酱油股王——3000亿市值的海天味业你想买吗

海天味业是2014年2月11日上市的,发行价51.25元,截至2019年12月13日,后复权价400元,5年多的涨幅接近8倍。

上市时股权融资额是30亿,历史分红总额100亿,分红融资比3.33倍,可以说是非常优秀了。

海天味业上市的时间只有5年多,但是它的历史,却是长达300年,最早可以追溯到清朝乾隆年间的佛山酱园(地名),那时候,广东佛山的酱油酿造业就已经引领全国了。

酱油的制作过程:将黄豆浸泡煮熟后冷却,混合面粉,经“捞黄”、松黄、出落缸、加盐水暴晒至发酵成熟,第一次抽出的液汁就是“头等酱油”,加盐水再晒,第二次抽出的液汁就是“二等酱油”,再加盐暴晒,第三次抽出的液汁就是“三等酱油”。

佛山的酱油远销西江、北江一带,其中的佼佼者就是“海天酱园”(海天味业前身),长期来以“工艺讲究、口感醇厚、规模宏大”而闻名。

1955年,佛山25家最有实力的酱油厂合并重组,改名“海天酱油厂”,自此,海天就走上了发展的快车道,1994年成为中国最大的酱油企业。

海天的主营业务是调味品的生产和销售,产品包括酱油、耗油、调味酱、醋、鸡精、味精、料酒等12种调味品。

自古开门七件事,柴米油盐酱醋茶,调味料就占了半壁江山,在人们的日常生活中它是必不可少的,也是人们天天要消费的东西,也因此,调味品行业容易出大牛股。

海天味业的财务报表可以说是A股3000多家上市公司当中,难得一见的优秀报表,那么我们就来看看优秀的财报到底是什么样子的?

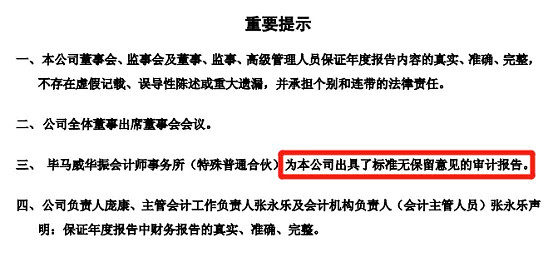

首先,在年报中先找到“标准无保留意见的审计报告”的字样。

先看看【货币资金】,海天2018年年底账上的现金高达94亿,同比去年增加了38亿。

海天的【应收】+【预付】不到2千万,而【应付】+【预收】却有近40个亿,尤其是【预收款项】高达32亿,这是下游的经销商提前支付的货款,而且,连续多年如此,好像这些经销商生怕不打钱就拿不到货一样。

是不是感觉不可思议?海天的酱油真有那么好吗?经销商都提前打了32亿的货款?想知道答案,就继续往下看吧。

我们再看海天的负债项,2018年的【短期借款】1960万,【长期借款】0元,在2018年以前,海天根本就没有短期借款,而且一直没有长期借款。

海天的经营不需要向外借债,不需要向外融资,它本身经营公司创造的现金流就足够它使用了,那为什么2018年有了1笔短期借款呢?

原来是海天旗下的子公司丹和醋业通过抵押贷款,借了一千多万元,这是子公司自身经营产生的借款,与母公司海天味业没有关系,只是财报中把母公司和子公司的财务合并了,才有了这笔借款。

【合并利润表】的营业收入达到了170亿,同比上涨16.4%。

销售费用同比上涨14.3%,小于营业收入的涨幅,说明销售的增加,带来了更多的收入,这是很不错的。

同时研发费用增加23%左右,接近5个亿,对于消费行业的公司来说,研发出更多、更好的产品,能够增加自身的竞争力,提升产品的质量,以及增加更多的盈利空间。

我们再看【合并现金流量表】,其中【经营净额】接近60亿,同比增加27%,说明每年的销量都在增加,收入在增加。

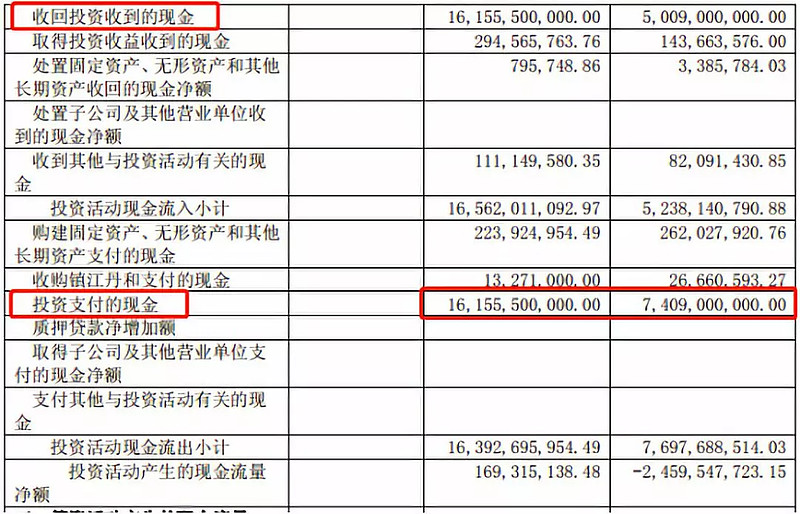

海天2018年的【投资净额】是1.7亿,去年是-26.5亿,难道今年海天没有投资建厂?不打算扩张了?

仔细看,原来2018年收到的投资回报比前一年多了3倍,而投资支出仅增加了2.1倍,一加一减之下,【投资净额】就是正数,如果光看投资支出,海天的扩张可以说是比往年更加疯狂了。

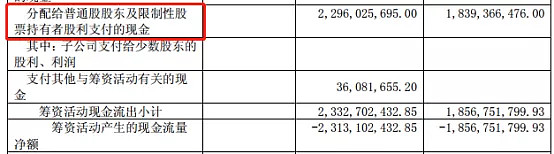

【筹资净额】是-23亿,几乎都是给股东的分红,这点海天做的还是很不错的。

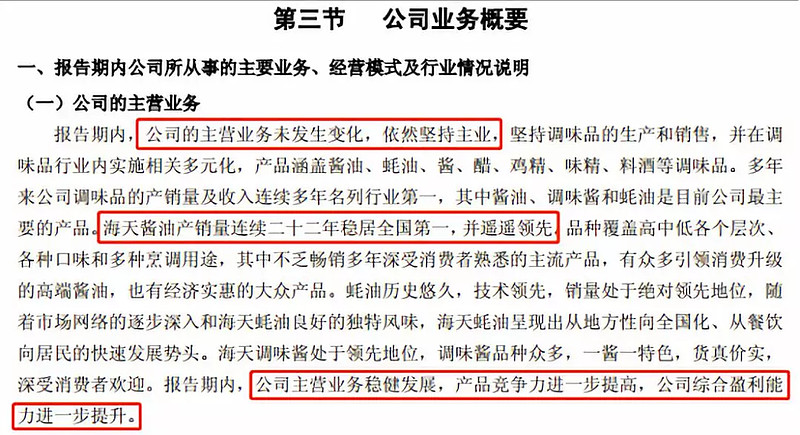

看完三张报表,我们再看看公司的业务概要:

其中第一句,海天的主营业务没有发生变化,一直坚持主业,这点我们可以看出,海天是一家非常专注在调味行业深耕细作的公司,这样的公司在一个领域发展了几十年上百年以后,其他的公司想要介入分一杯羹,是非常难的。

海天能取得如今的成就,与公司的管理层有一定的关系,尤其是董事长庞康,一个从基层技术员一步步坐到如今的董事长,而且,海天的现任高管,全部来源于基层,实战经验非常丰富,也就避免了“外行领导内行”的尴尬局面。

上世纪90年代,海天开始谋求做大做强,耗资3000多万引进国外生产线;2005年,海天投资10亿建立一座100万吨的生产基地;2008年,海天建起80万平方米的阳光晒池群,并投资10亿元,从德国引进10条自动生产线。2014年,又建立一座150万吨的生产基地。

投资扩张带来的效果是非常显著的,在高度自动化生产线上,4-5个工人作业就能实现每小时罐装48000瓶酱油,效率大幅提升,而且还引进了SAP系统,智能制造大幅降低人工成本,提升产品质量。

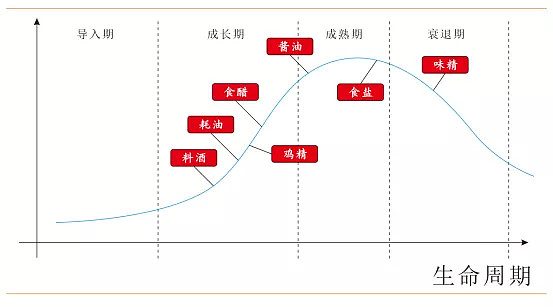

我们看看调味品行业的生命周期。

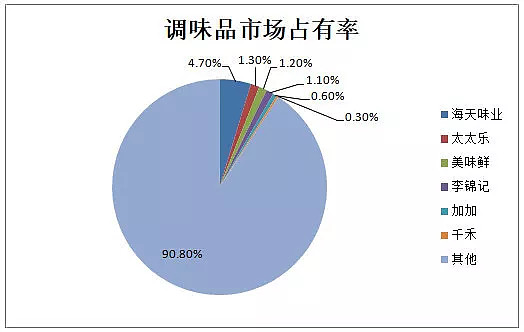

调味品作为日常刚需消费品,周期性弱,天花板高,酱油才刚步入成熟期,耗油食醋料酒鸡精都还处于成长期,各大调味品企业的市场占有率都比较低,还未形成寡头垄断。

这也间接说明,海天未来的天花板是非常高的,对于调味品行业,除了看产品的质量和口味,最重要的是看它的铺货能力,能让消费者随时随处买到你的产品,才是最关键的。

海天的销售渠道,覆盖了31个省,320个市,1400个县,拥有50万个直销终端,密集的销售渠道让消费者几乎在任何超市都能买到海天牌酱油。

那么,说了这么多,海天味业现在的股价107.5元,56.7倍的市盈率,到底能不能买呢?

我们先看看海天味业近5年的净利润同比增长率。

净利增速5年的平均值为22.22%,根据PEG指标,1-2为合理,即22.22-44.44倍市盈率为合理。

(WX搜索GZH:百年财商)$海天味业(SH603288)$ $中炬高新(SH600872)$ $千禾味业(SH603027)$