昨晚我把港股通里面的所有港股翻了一个遍,想找找还有哪个公司的性价比能超过海螺创业。市净率低于0.4的,基本上都和地产银行沾亲带故,资产负债率高,银行类似僵尸股,地产有暴雷的风险,都pass掉。基本上,目前仅有海螺创业是很特殊的,它的主要资产主要利润来自于联营企业海螺水泥,以什么样的形式存在呢?海螺创业持有海螺集团49%的股份。海螺集团是海螺水泥的控股股东,持有36.4%的股份,这些股份是A股中的流通股。

联营公司权益369亿,九成是海螺水泥,海螺水泥的基本面很优秀,以前单独分析过,略过。

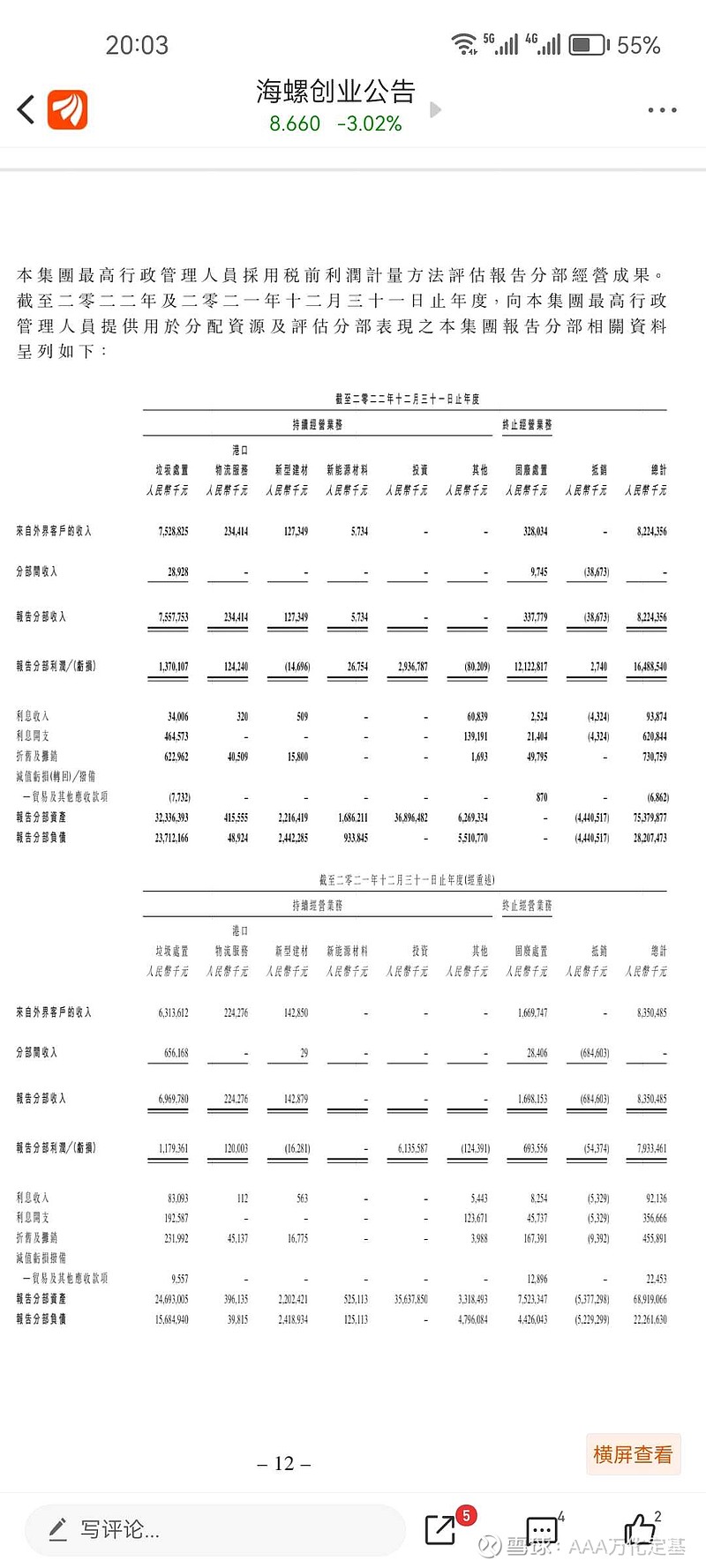

剩下资产385亿,负债282亿,净资产103亿,业务主要是垃圾处置,资产负债率282/385=73% ,22年净利润14亿。

垃圾处置,公用事业,这个行业利润有两个来源,处理垃圾,得政府补贴;焚烧发电。是一门好生意,没有周期性 同时可以不断的攻城掠地。

基本面很优秀,略过

主要说一下技术面。

海螺创业在22年3月有一次拆股,按1.1的比例拆出来海螺环保分配给老股东,也就是肉烂在锅里。

未拆分之前股价37.1,拆出来的海螺环保开盘定价10块,相对应的,海螺创业股价如果在27.1,没有套利空间 其实是刚刚好的。而实际情况是开盘价33.1,(33.1+10)/37.1-1=16.2%,瞬间产生了16.2%的利润。收盘后海螺创业股价到了25.75海螺环保9.77,25.75+9.77=35.52,35.52/37.1-1=-4.26%

总的来说就是开盘那会儿有16.2%的利润,到下午收盘跌了4个点。

从净资产角度来说,海螺创业本来有466.7亿,拆掉了30.9亿

即37.1块钱的货,拆股时把2.5块钱的货按10块钱分给了自己的股东,这些股东为了套利,把剩下价值34.6元的货打到了25.75块钱。

这次拆股,本质上使得海螺创业的估值打了75折,性价比提高了。同时也开启了海螺创业的漫漫下跌路。在接下来的一年多时间里,海螺创业跌倒了不到9块,22年末净资产继续提高,已经超过了拆股之前。现在市净率0.31。

港股通渠道下的港股,手续费高,是A股的两倍,流动性差,做起差价来挺费劲的。

其次,港股的投资者有不少是美国机构,这些外资往下打压的时候很猛。游戏驿站,美国散户可以无限的抬价,原油宝,芝加哥可以修改规则打到负数。

技术面目前还是下跌趋势 稳当着来吧 慢慢捡拾筹码 目前被套了点。