翻看了下水泥行业的公司,最优秀的海螺水泥居然成了估值最低的公司了。

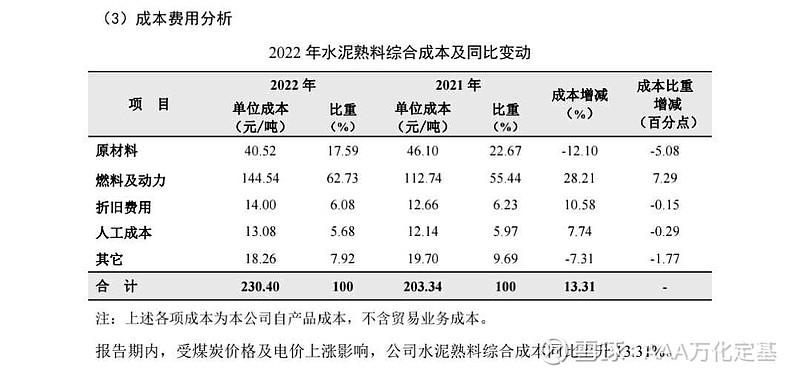

22年水泥行业遭遇了供需两端困境,需求端房地产下行,供应端煤价高企。23年以来,两因素都在翻转。海螺水泥成本是行业最低的,22年海螺水泥制造成本中,煤炭电力占了成本的60%+,翻看了最近5年的年报,燃料动力成本最低时87,吨价170;今年144,吨价230。

水泥是个同质化严重、地区垄断性严重的行业。比较各个公司的估值,很简单,先看市净率,在看市盈率。

市净率:金隅集团、亚泰集团、冀东水泥比海螺水泥略低一些,亚泰集团业务杂还赔钱,远东开发不起来,估计永无出头之日。金隅集团是冀东水泥的大股东,可以看成一个,冀东水泥其实也不错,不过在行业下行期明显没有海螺水泥能抗,大体看了下,成本结构中,原材料成本略高一些,业绩有些不稳定,一四季度都是亏损的。

市盈率,海螺水泥是最低的。

还有一点,海螺水泥的资产负债表,好的惊人!资产2440,负债480,480/2440=19.67%。冀东水泥是47%,塔牌和祁连山也低于20%,但别的方面弱于海螺。

综上,基本面已经好转的情况下,水泥行业最优秀的企业海螺水泥反而最便宜,我怎么可以不买呢