上海的周末冷雨不断,夹杂多次小冰雹,“路上归客欲断肠”。不能总缩在被子里,给自己忙点事情,追逐一次热点:SMCI.

话题来自有朋友提起SMCI最近几周iv很高期权很贵,卖期权看起来很肥。嗯。。。我不是很同意。其实implied是否够高,真应当是个相对概念:如果realized(实现波动率)只有5%,那么implied(隐含波动率)15%就是一个肥肥的deal;而SMCI的iv看起来是120%/130%,但是股价每天都蹦哒个15%,20%还上串下跳,那么这个iv看起来恐怕不是肥肉,而是陷阱上面的那块诱饵。

观点摆在那里了,也有不少的数学推论过程,太专业太复杂,理解那些高数公式即不直观,也不明确。所以简化一下论证过程,做个抽样回测如何?

1、已知:long ATM straddle交易是一个年划综合负收益策略。如果标的的波动性明显高于隐含波动率,那么long ATM straddle会获得正收益。在这个环境下,即说明implied的定价不够高 〉相对不够肥,也说明买期权的赚了,那么卖期权的亏了;从而推导出smci当前期权链的结构不适合做期权卖方。

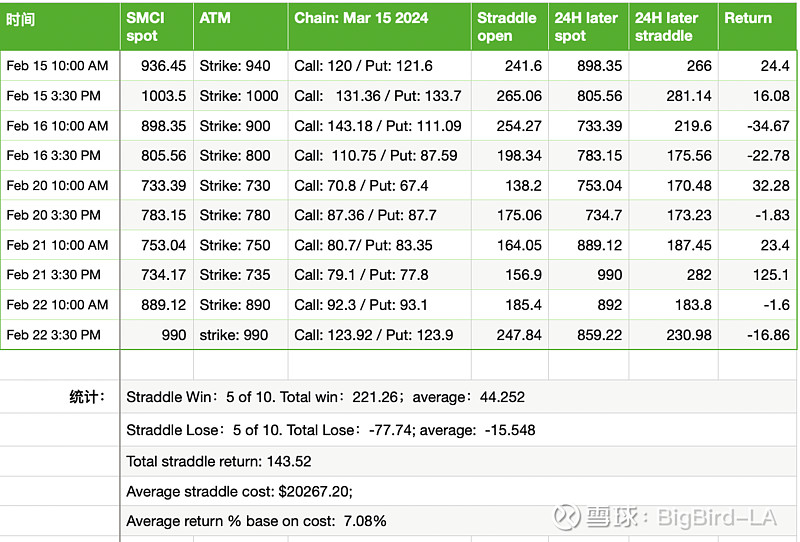

2、获得SMCI整个期权链的tick by tick和bid/ask波动秒级别数据,成本可玩儿不起,起码不是我散户能玩儿得起的数据源。折中,我选择过去5个交易日进行取样:每个交易日开盘后30分钟和收盘前30分钟,进行取样对当时股价位置的3月月期权(保证流动性)ATM的call/put同时计价作为long ATM straddle进行价格取样作为入场成本;对每个取样的一日后同个时间统计那个straggle交易的回报率。每日开盘后和收盘前两次:例如周二的10:00取样ATM 800 straddle成本,次日10:00对相同straddle(虚拟交易)回测交易回报率。这样5个交易日抽样10次虚拟交易。监测和统计交易回报率。

看下面结果表格的截图:

结论:过去5个交易日的每日两次抽样,合计10个straddle交易,5个交易盈利,平均盈利44.25;5个交易亏损,平均亏损-15.55 。

10次取样交易,不做任何择时/择日,就是机械的10点开仓ATM straddle,第二个交易日10点关仓;下午3:30开仓则机械的在第二个交易日3:30pm关仓。每次开仓一组,平均入场交易成本$20267,连续10次无脑交易后获得收益是$14353,平均atm straggle的收益率是7.08%(相对于交易成本)。

结果是不是很有趣?当无脑无方向(不则时不则方向)的交易可以获得确定性收益,那么盈利就确定为卖option交易的亏损(期权的零和原则,我赚了就必须是对手盘输了)。

因此可得:在过去一两周$超微电脑(SMCI)$ 的iv 120并不是肥肉,而是陷阱。它符合的期权卖方的大原则:要implied高于realized的时候入场做卖权方才能从数据结构上获得卖方的大概率盈利。

比较专业的期权交易者会利用这个原则制作交易参数,在合适的时候入场做卖方,增加获胜几率。算法可以五花八门,殊途同归都是确认期权的定价是否足够高足够肥了。

可惜SMCI的iv 120并不够高。。。。