知乎和investopedia有很多期权入门的文章,一些文章写得比专业书籍还要平易近人。因此 #沽空小奖糖# 基本不再写期权入门的文章:1是写不过人家,2是浪费时间鹦鹉学舌。

但是这些文章,很少论及那些概念性错误:这些错误使得期权新手想当然的入场交易,以错误的标准和动机入市;而更危险的是把错误的入场交易最终凭运气赢利当成了本事。

1、 一个朋友发来他的朋友的操作记录,让我点评。如下截图

1a、作者用了很奇怪的个人命名定义它的期权组合,我看了几分钟才理解葡萄串是put spread的意思;call串是是call spead。期权策略交流中我们尽可能采用标准术语,目的是让其它专业投资者明白我要表达什么,连一个句子的主语都要猜,其实挺头痛。

1b、作者在 $特斯拉(TSLA)$ 股价高于1150的时候,入场做了short 1120/1110 put spread(看不跌),credit大约是3.4元多一点,被深套,认栽;没想到股价大幅度反弹,作者又入场卖了1140/1150 call spread,得权利金1.5元。再次福星高照,tsla周五股价没有涨超过1140,所以call spread和put spread的short单子双双赢利。

1c、这个作者在其它几次vertical spread的操作中,也用了拆腿和打补丁的方法,据说每次都赢利。而作者入场的依据,仅仅凭着对特斯拉股价位置作为依据,完全没有涉及short一腿的delta/gamma/vega/theta,但是他起码知道要用long put封闭short put的敞口。算是一个短线高手,判断依据仅仅因为股价。我对他的帖子的理解是:1120抄底tsla被埋,苦等了几天股价反弹,周五解套,不到1140的时候又把股票卖出了。但是他用了期权来表达,缩减了损失的敞口。至于做vertical spread需要关心的gamma敞口,delta,theta一概不考虑。嗯,这其实不是真正意义的期权交易者,这是一个成功的短线操作。

1d、short 1120/1110 put spread + short 1140/1150 call spread其实是一个跨度非常窄的iron condor,作者选择了分两次建仓,当建仓call spread的时候,其实已经减值很多。正确的做法,是寻找支撑位和阻力位,在第一次建仓就依据iv term structure找寻最合适的行权期建仓iron condor,call spread和put spread同时建仓而且互相对冲,这样在股价冲破一边的时候,另一边的赢利会补偿刺破一边的损失,标准的语言是对gamma 敞口暴露进行有限的对冲补偿。敞口暴露发生后,及时通过移动对侧spread的行权价进行对冲进而缩窄敞口程度。作者最终因为股价落在如此窄的condor跨度中间,实在是福星高照。

1e、这个作者如果不用期权,而是用股票直接买涨买跌,其实获利更丰;期权其实阻碍他赚钱了。既没有做到期权的对冲和放大赢利,也没有提高胜率。

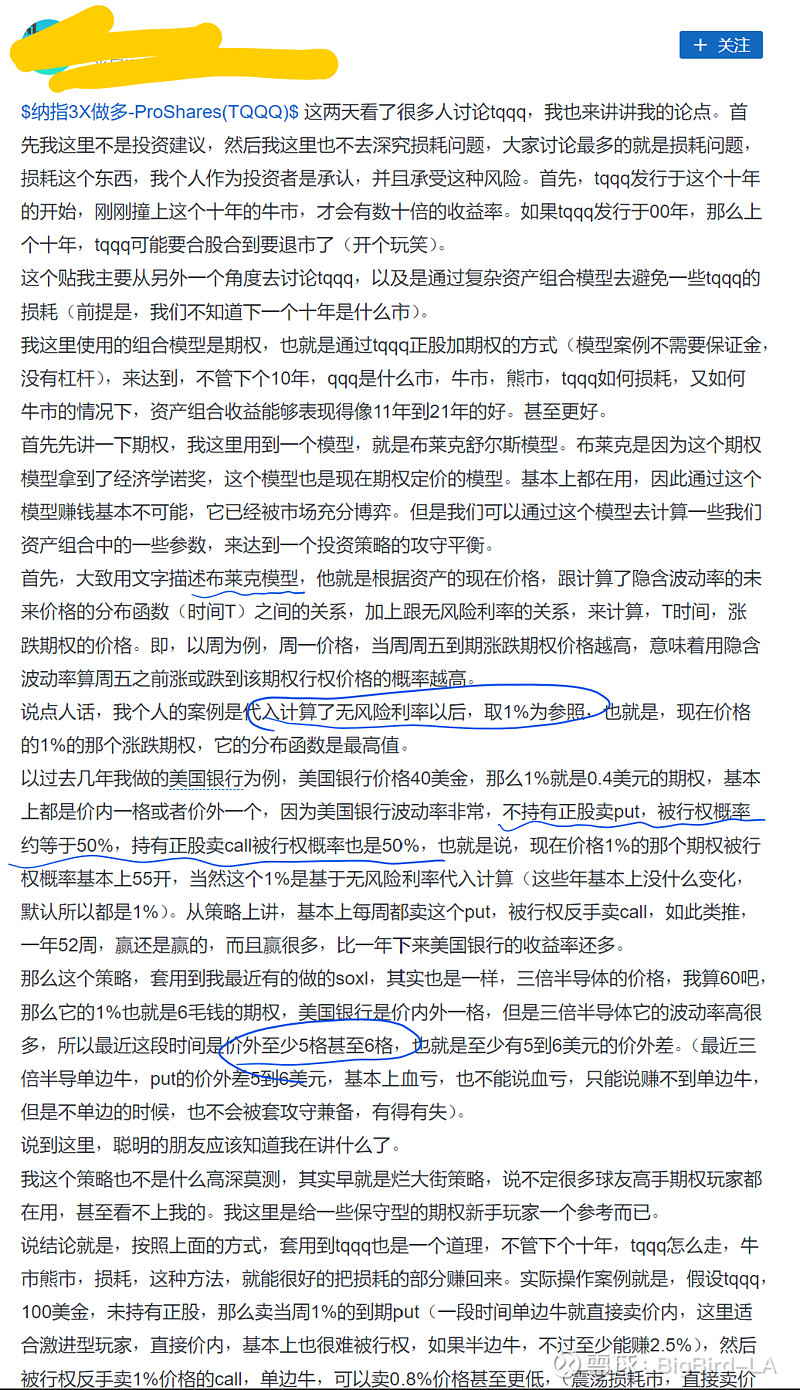

2、雪球球友周日发了一篇关于 $纳指3X做多-ProShares(TQQQ)$ 的期权策略的帖子。周日码字不易,如果给人挑错更加打击作者信心。但是又有那么多原则性错误,不得不让我又产生了“好为人师”的坏企图。

2a、作者提到Black-scholez期权定价模型。利率是BSM模型的必要参数,表现为RHO,代表了期权价格跟当前融资利率的相关性。这个融资利率,跟1%股价的周期权价格完全不相关,把两者应要扯在一起实在无厘头。期权价格,由股票当前价、行权价、行权期限、波动率相关,跟利率弱相关,利率的变化基本以季度为考量依据,跟周期权更加无关。

2b、作者提到sell put和long stock + sell call的被行权几率都是50%。是否是50%需要论证,因为这和期权skew的当期图形相关,但是两者的几率完全彻底相同是一定的,因为:

[sell put] == [long stock] + [short call]

我用了两个等号而不是三个等号,因为后者需要做两个头寸,支付双倍的点差和券商佣金。除去这点,这两者在赢利/损失/风险/保证金占用等一切参数上是完全等同的。买入股票卖出看涨期权,在组合上的术语,就叫short synthetic put: 沽出合成put。

2c、行权价内外一格:我猜这就是atm期权,当前价期权。期权交易者极少用一格来定义期权行权价,专业的会说long/short delta 0.30 call or put,表示买入或者卖出开仓delta=0.3的期权,一个股票的期权行权价根据期限不断调整,周期权比月期权更细密的行权价分隔,格数和隔间差不是特定和固定的。

2d、用1%股价的期权作为入场标准是个危险的判断方式,不管是美洲银行还是 $半导体3X多-Direxion(SOXL)$ 。这种逻辑完全不考虑gamma敞口。只考虑期权的价格是期权新手最容易犯的错误,特别是对期权卖方。

3、以上两个例子中,有新手常常忽略的疏忽和错误概念。

3a、期权的描述一般比较复杂,所以采用标准术语更容易理解,既可以帮助阅读期权书籍快速理解,也帮助期权操作交流中传达正确的信息。自创的俚语更加是导致误解的源头。

3b、期权交易,不是交易的股价,不是交易期权的绝对价格,是交易期权的greeks:Delta/gamma/vega/theta。我们一般不交易Rho,因为借贷利率是一个相对稳定的数值,无法进行交易。只依照股价进行期权交易,容易疏忽期权的风险敞口和vega损失,而依据期权的绝对价格进行交易更是新手最通常错误。我们已经耳熟能详的听到一些新手因为"便宜"买了近期的股价上下15%以外的期权,成交后股价一路飞奔10cm奔向它的行权价,但是期权却是惨输,于是大骂做市商联合欺诈割韭菜。其实在入手的时候,新手忽略了这个期权的gamma略等于0,而delta小于0.05;于是delta gain永远小于theta loose。

以上涉及的内容,基本可以称作期权0到1入门,如果不能熟练掌握,建议谨慎入场。